2023年12月-2024年1月陕粮市场观察

发布时间:2024-01-09 作者:admin 浏览量:521 来源: 分享到:

小麦市场分析

麦市供强需弱 价格延续弱势

一、全国市场行情概述

(一)现货市场

据卓创资讯统计,12月(截至27日)全国小麦月度均价为2934.23元/吨,较11月(截至30日)均价跌63.11元/吨,环比上月跌幅2.11%,同比去年跌幅8.88%。

来源:卓创资讯

图1 12月全国小麦主产区市场均价对比

12月小麦市场供强需弱,价格水平较上月偏低。12月面粉及副产品市场需求不佳,厂家订单偏少,价格下跌,生产积极性减弱,开工负荷逐步降低,部分厂家消化原粮库存,小麦采购力度下降。基层粮商对后市信心不足,积极腾仓出货,市场货源供应显宽松,月内小麦价格水平呈走低趋势,期间部分地区受雨雪天气及低价惜售影响,阶段性供货偏少,价格有短暂回涨表现。

(二)消费市场

12月面粉市场价格延续弱势,企业加工利润亏损加重。月内面粉及副产品价格仍有小幅下跌,一方面面粉销售低迷,另一方面,副产品价格下跌较多,挤压企业加工利润的同时,也使得部分厂家副产品库存增加,生产压力明显,叠加本月中旬华北地区出现寒潮天气,对部分面粉企业小麦加工条件不利。据卓创资讯监测显示,山东北部面粉企业本月平均加工毛利-129.39元/吨,比上月毛利-89.15元/吨,亏损扩大40.24元/吨。

截至12月27日,主产区特精粉均价1.720元/斤,较上月底下跌0.040元/斤,较去年同期跌0.075元/斤。

据卓创资讯调查显示,本月面粉主产区河北、山东、河南、安徽、江苏中小企业平均开工负荷分别在34.51%,38.59%,35.32%,38.85%,34.23%,整体平均开工负荷36.30%,较上月下降1.52个百分点。

12月麸皮市场价格下跌。下游养殖业不景气,饲料厂采购量偏少,麸皮贸易商操作谨慎,多以压价询盘为主。企业麸皮多随产随销,保障不压库存的情况下,价格被动下滑。截至12月27日,国内麸皮均价在0.902元/斤,较上月底下跌0.103元/斤,较去年同期下跌0.378元/斤。

来源:卓创资讯

图2 副产品主产区市场均价对比

二、小麦期货

12月CBOT小麦主力期约价格先涨后跌再涨。上旬在中国采购美麦的利好提振下,美麦价格连续上涨,随后部分多头获利平仓,加之缺乏新的市场需求,美麦价格下跌;月底因担忧黑海局势,影响小麦出口,美麦价格再次上涨。本月底(12月26日)CBOT小麦主力3月合约收于637.25美分/蒲式耳,较11月27日606.75美分/蒲式耳上涨76.75美分/蒲式耳,涨幅13.69%。

来源:东方财富网

来源:东方财富网

图3 CBOT小麦期货价格走势

截至2024年1月2日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘下跌,其中基准期约收低3.4%,创下12月13日以来的最低水平。当日小麦期货的成交量估计为96,195手,上个交易日为51,826手。空盘量为360,259手,上个交易日为357,222手。

截至收盘,小麦期货下跌12.25美分到21.25美分不等,其中3月期约收低21.25美分,报收606.75美分/蒲式耳;5月期约收低20.25美分,报收619.25美分/蒲式耳;7月期约收低19.50美分,报收626.25美分/蒲式耳。

交易商表示,美元走强令农产品期货承压,美元指数创下自10月份以来的最大单日涨幅。

三、国际小麦市场供需报告及进出口数据

全球小麦:12月供应量、消费量和贸易量增加,期末库存减少。

供应量增加130万吨至10.529亿吨,主要是由于澳大利亚和加拿大产量预估提高,部分被巴西产量减少所抵消。

消费量增加180万吨,达到7.947亿吨,主要原因是欧盟、韩国和泰国的饲用量增加,以及中国的食用、种用和工业使用量增加。

贸易量增加220万吨,达到2.072亿吨,主要由于澳大利亚、美国、加拿大和乌克兰的出口量增加。

期末库存减少50万吨至2.582亿吨,成为2015/16年度以来的最低水平。

表1 小麦供需表

进口数据:海关总署数据显示,2023年11月中国进口小麦66万吨,环比持平,同比下降34.4%。2023年1月至11月我国累计进口小麦1,149万吨,同比增加29.4%。

四、陕西市场

陕西冬小麦大部处于越冬期,近期我省气温回暖明显,墒情适宜,光温条件总体利于冬小麦安全越冬。

12月上旬部分地区雨雪天气影响小麦运输,企业小麦到货量有所下降,为刺激到货,部分企业小幅上调小麦收购价格;随着后期天气转晴,运输条件好转,小麦市场流通量有所增加,但终端面粉需求持续低迷,企业补库谨慎,市场购销较为宽松,小麦价格持续弱。截至12月31日,2023年西安国家粮食交易中心通过国家粮食交易平台,累计销售各级地方储备轮换小麦53.4万吨,成交均价2927元/吨;累计采购各级地方储备轮换小麦9.44万吨,成交均价3191元/吨。

图4 陕西地方储备小麦成交价格走势

五、后市分析

当前国内小麦市场供应较为宽松,终端面粉企业购销谨慎,加之国家政策性小麦销售重启,下游贸易主体看空后市,部分粮商或继续寻机腾仓回笼资金。诸多利空因素叠加,预计近期国内小麦市场价格将继续承压偏弱运行。

(一)现货市场

据卓创资讯统计,12月(截至27日)全国小麦月度均价为2934.23元/吨,较11月(截至30日)均价跌63.11元/吨,环比上月跌幅2.11%,同比去年跌幅8.88%。

来源:卓创资讯

图1 12月全国小麦主产区市场均价对比

12月小麦市场供强需弱,价格水平较上月偏低。12月面粉及副产品市场需求不佳,厂家订单偏少,价格下跌,生产积极性减弱,开工负荷逐步降低,部分厂家消化原粮库存,小麦采购力度下降。基层粮商对后市信心不足,积极腾仓出货,市场货源供应显宽松,月内小麦价格水平呈走低趋势,期间部分地区受雨雪天气及低价惜售影响,阶段性供货偏少,价格有短暂回涨表现。

(二)消费市场

12月面粉市场价格延续弱势,企业加工利润亏损加重。月内面粉及副产品价格仍有小幅下跌,一方面面粉销售低迷,另一方面,副产品价格下跌较多,挤压企业加工利润的同时,也使得部分厂家副产品库存增加,生产压力明显,叠加本月中旬华北地区出现寒潮天气,对部分面粉企业小麦加工条件不利。据卓创资讯监测显示,山东北部面粉企业本月平均加工毛利-129.39元/吨,比上月毛利-89.15元/吨,亏损扩大40.24元/吨。

截至12月27日,主产区特精粉均价1.720元/斤,较上月底下跌0.040元/斤,较去年同期跌0.075元/斤。

据卓创资讯调查显示,本月面粉主产区河北、山东、河南、安徽、江苏中小企业平均开工负荷分别在34.51%,38.59%,35.32%,38.85%,34.23%,整体平均开工负荷36.30%,较上月下降1.52个百分点。

12月麸皮市场价格下跌。下游养殖业不景气,饲料厂采购量偏少,麸皮贸易商操作谨慎,多以压价询盘为主。企业麸皮多随产随销,保障不压库存的情况下,价格被动下滑。截至12月27日,国内麸皮均价在0.902元/斤,较上月底下跌0.103元/斤,较去年同期下跌0.378元/斤。

来源:卓创资讯

图2 副产品主产区市场均价对比

二、小麦期货

12月CBOT小麦主力期约价格先涨后跌再涨。上旬在中国采购美麦的利好提振下,美麦价格连续上涨,随后部分多头获利平仓,加之缺乏新的市场需求,美麦价格下跌;月底因担忧黑海局势,影响小麦出口,美麦价格再次上涨。本月底(12月26日)CBOT小麦主力3月合约收于637.25美分/蒲式耳,较11月27日606.75美分/蒲式耳上涨76.75美分/蒲式耳,涨幅13.69%。

来源:东方财富网图3 CBOT小麦期货价格走势

截至2024年1月2日,芝加哥期货交易所(CBOT)软红冬小麦期货收盘下跌,其中基准期约收低3.4%,创下12月13日以来的最低水平。当日小麦期货的成交量估计为96,195手,上个交易日为51,826手。空盘量为360,259手,上个交易日为357,222手。

截至收盘,小麦期货下跌12.25美分到21.25美分不等,其中3月期约收低21.25美分,报收606.75美分/蒲式耳;5月期约收低20.25美分,报收619.25美分/蒲式耳;7月期约收低19.50美分,报收626.25美分/蒲式耳。

交易商表示,美元走强令农产品期货承压,美元指数创下自10月份以来的最大单日涨幅。

三、国际小麦市场供需报告及进出口数据

全球小麦:12月供应量、消费量和贸易量增加,期末库存减少。

供应量增加130万吨至10.529亿吨,主要是由于澳大利亚和加拿大产量预估提高,部分被巴西产量减少所抵消。

消费量增加180万吨,达到7.947亿吨,主要原因是欧盟、韩国和泰国的饲用量增加,以及中国的食用、种用和工业使用量增加。

贸易量增加220万吨,达到2.072亿吨,主要由于澳大利亚、美国、加拿大和乌克兰的出口量增加。

期末库存减少50万吨至2.582亿吨,成为2015/16年度以来的最低水平。

表1 小麦供需表

进口数据:海关总署数据显示,2023年11月中国进口小麦66万吨,环比持平,同比下降34.4%。2023年1月至11月我国累计进口小麦1,149万吨,同比增加29.4%。

四、陕西市场

陕西冬小麦大部处于越冬期,近期我省气温回暖明显,墒情适宜,光温条件总体利于冬小麦安全越冬。

12月上旬部分地区雨雪天气影响小麦运输,企业小麦到货量有所下降,为刺激到货,部分企业小幅上调小麦收购价格;随着后期天气转晴,运输条件好转,小麦市场流通量有所增加,但终端面粉需求持续低迷,企业补库谨慎,市场购销较为宽松,小麦价格持续弱。截至12月31日,2023年西安国家粮食交易中心通过国家粮食交易平台,累计销售各级地方储备轮换小麦53.4万吨,成交均价2927元/吨;累计采购各级地方储备轮换小麦9.44万吨,成交均价3191元/吨。

图4 陕西地方储备小麦成交价格走势

五、后市分析

当前国内小麦市场供应较为宽松,终端面粉企业购销谨慎,加之国家政策性小麦销售重启,下游贸易主体看空后市,部分粮商或继续寻机腾仓回笼资金。诸多利空因素叠加,预计近期国内小麦市场价格将继续承压偏弱运行。

师艺璇

玉米市场分析

玉米市场供给宽松 价格重心持续走弱

玉米市场供给宽松 价格重心持续走弱

一、市场行情

(一)玉米现货

来源:卓创资讯

来源:卓创资讯

图1 全国玉米均价走势图

12月份全国玉米价格继续下跌。据卓创资讯统计,全国玉米12月均价为2485.25元/吨,较上月均价跌96.74元/吨,环比跌幅3.75%,同比跌幅12.83%。

东北地区玉米价格上、中旬继续下跌,下旬止跌反弹后再度回落,月末价格较11月末下跌130-150元/吨,基层售粮意向松动,供应压力提升;而南方终端饲料养殖需求疲软,本地玉米发送深加工企业居多,企业到货量增加,价格持续下行。华北地区虽然农户售粮进度偏慢于去年同期,但贸易商随收随走,粮源主要流向深加工企业,企业暂无意建库。饲料企业以消化玉米库存及进口玉米为主,采购量有限,玉米价格持续下调。南方销区玉米到货价格跟随产区下行。

进口方面,据海关总署统计,2023年11月份累计进口玉米359万吨,同比增加384.2%。2023年1-10月累计进口玉米2218万吨,同比增加12.3%。

(二)玉米期货

来源:东方财富网

来源:东方财富网

图2 大商所玉米主力合约日K线图

截至12月底,大商所玉米主力2405合约收于2410元/吨,较11月底下跌91元/吨,跌幅为3.64%。

12月CBOT美玉米主力合约涨跌互现,较上月末略有收低。截至月底,CBOT主力合约收于480.50美分/蒲式耳,较11月底下跌2.00美分/蒲式耳,跌幅0.41%。

二、玉米消费及下游相关产品分析

来源:卓创资讯

来源:卓创资讯

图3 全国生猪自繁自养走势图

生猪养殖方面,12月份生猪自繁自养盈利环比下滑。据卓创资讯统计,截至月底,12月份生猪自繁自养理论盈利均值-104.35元/头,环比下降30.30元/头,降幅40.92%;同比下降557.75元/头,降幅123.01%。

12月上旬,北方部分地区散养户和规模养殖场加快生猪出栏节奏,部分散养户甚至提前出栏中小体重生猪,生猪供应明显增加,终端需求回升幅度有限,生猪及猪肉供大于求格局未改,生猪自繁自养盈利下滑至月内低位。随后,北方降雪降温导致生猪收购难度加大,加之多地备货冬至,腌腊制作和灌香肠活动旺盛,提振终端采购需求,白条猪肉销售速度加快,价格涨势较大,带动养殖盈利上涨至月内最高点。进入下旬后,随着道路情况好转、冬至备货陆续结束,猪价出现先跌后博弈态势,头均亏损80-100元。

深加工方面,受益于供给充裕且新季玉米价格低廉,整个玉米深加工行业加工利润尚可,成本压力较前期明显缓和。但玉米淀粉与副产品价格同步出现下滑,生产企业运营压力增加,行业加工利润受损。总体来说,12月份玉米淀粉行业加工利润整体维持在盈亏平衡线之上。截至12月底,山东地区玉米淀粉企业月度加工利润理论均值参考70.15元/吨,相比上月盈利下降7.74/吨。

三、省内行情

12月陕西省内玉米市场购销清淡,走货欠佳,终端养殖需求持续疲软,玉米价格继续下行。据卓创资讯最新统计,12月陕西省内玉米均价为2601元/吨,较11月份下跌77.13元/吨,跌幅为2.88%,同比跌幅为11.75%。深加工方面,宝鸡阜丰公司12月份玉米收购月度均价为2590元/吨,较上月下跌37元/吨,跌幅为1.41%。秋粮收购方面,据陕西省粮食和物资储备局统计,截至12月25日,全省累计收购2023年新产玉米81.81万吨。

国家粮食电子平台交易方面,截至12月31日,2023年西安国家粮食交易中心共计轮换地方储备玉米129605.45吨,成交均价为2859.41元/吨。其中:省级储备玉米共计轮换99305.45吨,均价为2875.75元/吨;市级储备玉米共计轮换10000吨,均价为2774.05元/吨;县级储备玉米共计轮换20300吨,均价为2821.48元/吨。

四、供需预测

国内:12月对2023/24年度中国玉米供需形势预测与上月保持一致。11月下旬玉米上市量明显增加,价格有所下行。今年玉米增产较多,售粮进度预期较常年偏慢,近期进口明显增加,而下游消费需求增量有限,价格缺乏上涨动力。气象部门预计今年冬季,东北大部地区可能出现阶段性强降温、强降雪天气,或影响后期玉米购销,建议农户把握好售粮时机。

美国:根据《美国农业部报告》预估,2023/24年度美国玉米的情况是:出口量增加和期末库存下降。出口量增加2500万蒲式耳,达到21亿蒲式耳,主要得益于销售和发货速度加快。在没有其他使用情况的变化下,期末库存减少2500万蒲式耳,至21亿蒲式耳。价格方面:玉米季节平均价格保持不变,为4.85美元/蒲式耳。

除美国外的其他国家的玉米产量、贸易量和期末库存均增加。产量方面,俄罗斯、乌克兰、欧盟和埃及的玉米产量增加部分被墨西哥和加拿大的玉米产量减少所抵消。乌克兰和俄罗斯的玉米产量根据收获结果上调。欧盟玉米产量增加,其中法国的增产部分被保加利亚的减产所抵消。墨西哥玉米产量下降主要由于种植面积下降。乌克兰、美国和土耳其的玉米出口量增加。墨西哥和伊拉克的玉米进口量增加。加拿大大麦出口量增加,中国大麦进口量增加。2022/23年度,墨西哥的玉米进口量增加,但欧盟和沙特阿拉伯的玉米进口量下降。澳大利亚大麦出口量增加。2023/24年度除美国外的其他国家的玉米期末库存略增,来源于乌克兰和俄罗斯的玉米库存增加。全球玉米库存小幅上升,为3.152亿吨。

五、后市分析

总体来说,12月份供需格局宽松,玉米价格持续下行。目前来看,基层售粮进度慢于去年同期,预计1月份基层农户或逐渐认卖,售粮积极性有所提升,届时市场有效供应阶段性增加;需求方面,下游企业或少量进行节前备货,采购需求或会提升,市场走货速度或较12月有所好转。但玉米需求增幅或不及供应增幅,玉米价格仍有下行空间。

(一)玉米现货

来源:卓创资讯图1 全国玉米均价走势图

12月份全国玉米价格继续下跌。据卓创资讯统计,全国玉米12月均价为2485.25元/吨,较上月均价跌96.74元/吨,环比跌幅3.75%,同比跌幅12.83%。

东北地区玉米价格上、中旬继续下跌,下旬止跌反弹后再度回落,月末价格较11月末下跌130-150元/吨,基层售粮意向松动,供应压力提升;而南方终端饲料养殖需求疲软,本地玉米发送深加工企业居多,企业到货量增加,价格持续下行。华北地区虽然农户售粮进度偏慢于去年同期,但贸易商随收随走,粮源主要流向深加工企业,企业暂无意建库。饲料企业以消化玉米库存及进口玉米为主,采购量有限,玉米价格持续下调。南方销区玉米到货价格跟随产区下行。

进口方面,据海关总署统计,2023年11月份累计进口玉米359万吨,同比增加384.2%。2023年1-10月累计进口玉米2218万吨,同比增加12.3%。

(二)玉米期货

来源:东方财富网图2 大商所玉米主力合约日K线图

截至12月底,大商所玉米主力2405合约收于2410元/吨,较11月底下跌91元/吨,跌幅为3.64%。

12月CBOT美玉米主力合约涨跌互现,较上月末略有收低。截至月底,CBOT主力合约收于480.50美分/蒲式耳,较11月底下跌2.00美分/蒲式耳,跌幅0.41%。

二、玉米消费及下游相关产品分析

来源:卓创资讯图3 全国生猪自繁自养走势图

生猪养殖方面,12月份生猪自繁自养盈利环比下滑。据卓创资讯统计,截至月底,12月份生猪自繁自养理论盈利均值-104.35元/头,环比下降30.30元/头,降幅40.92%;同比下降557.75元/头,降幅123.01%。

12月上旬,北方部分地区散养户和规模养殖场加快生猪出栏节奏,部分散养户甚至提前出栏中小体重生猪,生猪供应明显增加,终端需求回升幅度有限,生猪及猪肉供大于求格局未改,生猪自繁自养盈利下滑至月内低位。随后,北方降雪降温导致生猪收购难度加大,加之多地备货冬至,腌腊制作和灌香肠活动旺盛,提振终端采购需求,白条猪肉销售速度加快,价格涨势较大,带动养殖盈利上涨至月内最高点。进入下旬后,随着道路情况好转、冬至备货陆续结束,猪价出现先跌后博弈态势,头均亏损80-100元。

深加工方面,受益于供给充裕且新季玉米价格低廉,整个玉米深加工行业加工利润尚可,成本压力较前期明显缓和。但玉米淀粉与副产品价格同步出现下滑,生产企业运营压力增加,行业加工利润受损。总体来说,12月份玉米淀粉行业加工利润整体维持在盈亏平衡线之上。截至12月底,山东地区玉米淀粉企业月度加工利润理论均值参考70.15元/吨,相比上月盈利下降7.74/吨。

三、省内行情

12月陕西省内玉米市场购销清淡,走货欠佳,终端养殖需求持续疲软,玉米价格继续下行。据卓创资讯最新统计,12月陕西省内玉米均价为2601元/吨,较11月份下跌77.13元/吨,跌幅为2.88%,同比跌幅为11.75%。深加工方面,宝鸡阜丰公司12月份玉米收购月度均价为2590元/吨,较上月下跌37元/吨,跌幅为1.41%。秋粮收购方面,据陕西省粮食和物资储备局统计,截至12月25日,全省累计收购2023年新产玉米81.81万吨。

国家粮食电子平台交易方面,截至12月31日,2023年西安国家粮食交易中心共计轮换地方储备玉米129605.45吨,成交均价为2859.41元/吨。其中:省级储备玉米共计轮换99305.45吨,均价为2875.75元/吨;市级储备玉米共计轮换10000吨,均价为2774.05元/吨;县级储备玉米共计轮换20300吨,均价为2821.48元/吨。

四、供需预测

国内:12月对2023/24年度中国玉米供需形势预测与上月保持一致。11月下旬玉米上市量明显增加,价格有所下行。今年玉米增产较多,售粮进度预期较常年偏慢,近期进口明显增加,而下游消费需求增量有限,价格缺乏上涨动力。气象部门预计今年冬季,东北大部地区可能出现阶段性强降温、强降雪天气,或影响后期玉米购销,建议农户把握好售粮时机。

美国:根据《美国农业部报告》预估,2023/24年度美国玉米的情况是:出口量增加和期末库存下降。出口量增加2500万蒲式耳,达到21亿蒲式耳,主要得益于销售和发货速度加快。在没有其他使用情况的变化下,期末库存减少2500万蒲式耳,至21亿蒲式耳。价格方面:玉米季节平均价格保持不变,为4.85美元/蒲式耳。

除美国外的其他国家的玉米产量、贸易量和期末库存均增加。产量方面,俄罗斯、乌克兰、欧盟和埃及的玉米产量增加部分被墨西哥和加拿大的玉米产量减少所抵消。乌克兰和俄罗斯的玉米产量根据收获结果上调。欧盟玉米产量增加,其中法国的增产部分被保加利亚的减产所抵消。墨西哥玉米产量下降主要由于种植面积下降。乌克兰、美国和土耳其的玉米出口量增加。墨西哥和伊拉克的玉米进口量增加。加拿大大麦出口量增加,中国大麦进口量增加。2022/23年度,墨西哥的玉米进口量增加,但欧盟和沙特阿拉伯的玉米进口量下降。澳大利亚大麦出口量增加。2023/24年度除美国外的其他国家的玉米期末库存略增,来源于乌克兰和俄罗斯的玉米库存增加。全球玉米库存小幅上升,为3.152亿吨。

五、后市分析

总体来说,12月份供需格局宽松,玉米价格持续下行。目前来看,基层售粮进度慢于去年同期,预计1月份基层农户或逐渐认卖,售粮积极性有所提升,届时市场有效供应阶段性增加;需求方面,下游企业或少量进行节前备货,采购需求或会提升,市场走货速度或较12月有所好转。但玉米需求增幅或不及供应增幅,玉米价格仍有下行空间。

张 敏

稻米市场分析

市场供应宽松 稻米价格稳中有涨

市场供应宽松 稻米价格稳中有涨

一、稻谷及稻米市场整体情况概述

稻谷:2023/24年度新季稻谷上市后,受产区陈稻谷价格高位以及种植成本上调等因素影响,部分农户因新季稻谷价格未达到心理预期,售粮积极性不高,基层粮源外销速度偏慢,对稻谷整体价格形成了一定支撑。但因国内整体稻谷市场供应预期宽松,12月国内新季普通稻谷价格在2700-2800元/吨区间范围内运行,较上月同期下跌20-60元/吨;新季长粒香稻谷价格在3400元/吨以上水平,较上月同期下跌100元/吨。

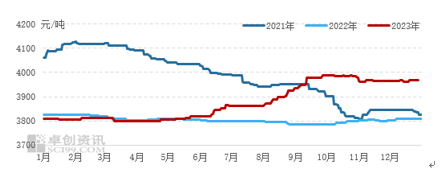

稻米:受新季稻谷价格同比走高影响,新季大米价格也持续保持相对高位运行。但目前受价格较高影响,多数米厂不愿高价建立库存,米厂库存量较往年有所下降。以黑龙江产区为例,往年部分米厂在新粮上市阶段会建立半年以上销量的稻谷库存,而今年仅将库存维持在2个月左右甚至更低水平。低库存米厂仍有采购新季稻谷的刚性需求,在一定程度上对大米价格形成了较强支撑。目前国内稻米均价自9月中旬以来一直保持在3950-3990元/吨的区间范围内运行,12月全国稻米均价为3969元/吨,处于近三年以来的高位水平。

图1 2021-2023年全国稻米均价走势图

图1 2021-2023年全国稻米均价走势图

二、分品种市场情况概述

(一)粳稻价格

12月,因稻谷价格高位,米厂收购积极性不高,部分米厂控制成本收购,稻谷价格环比整体略有下跌。截至12月月末,黑龙江新季圆粒稻谷到厂主流价2660-2880元/吨,环比下跌30-50元/吨;长粒香稻谷到厂主流价格3300-3520元/吨,环比下跌80-100元/吨;江苏盐丰圆粒稻谷到厂2900-3000元/吨,出米率70%,按质定价。由于干粮收购价格相对较低,江苏地区部分米厂为增加收购量,提高了收购价格,江苏新季粳稻干粮到厂主流价2660-2840元/吨,环比上涨10-20元/吨。

(二)粳米价格

12月,国内粳米销售情况整体一般,多数米厂处于消化前期库存的阶段,价格整体维持稳定。少数地区因前期采购有低价稻谷库存,此部分地区粳米价格略有下跌。东北地区粳米价格涨跌互现,江苏地区粳米价格运行平稳。截至12月月末,黑龙江圆粒米出厂主流价3600-3920元/吨,均价环比持平;黑龙江多数产区长粒香米出厂价5000-5200元/吨,少数产区出厂价4700-4900元/吨,按质定价,均价环比下跌50元/吨;吉林超级稻米出厂价4240-4440元/吨,均价环比持平。江苏盐丰圆粒米出厂3900-4040元/吨,江苏粳米出厂价3600-3840元/吨,环比持平。

图2 部分地区2022-2023年粳米价格走势图

图2 部分地区2022-2023年粳米价格走势图

根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至12月27日,我省各地区粳米均价为:西安地区6760元/吨,宝鸡地区6280元/吨,咸阳地区8120元/吨,渭南地区7400元/吨,铜川地区7080元/吨,延安地区6600元/吨,榆林地区6180元/吨,汉中地区6260元/吨,安康地区7000元/吨,商洛地区6880元/吨,韩城地区4500元/吨,杨陵地区6600元/吨。

(三)籼稻价格

12月,南方地区籼稻谷价格整体小幅下滑。12月月末安徽、湖北地区中晚籼稻谷到厂主流价格为2720-2820元/吨,环比下跌80-140元/吨;湖南、江西黄华占稻谷到厂主流价2940-3000元/吨,环比下跌60-120元/吨;湖南、江西普通中晚籼稻到厂主流价2700-2780元/吨,环比下跌20-120元/吨,按质定价。

(四)籼米价格

12月,南方地区籼米价格涨跌互现,整体价格略有下滑。安徽地区丰两优米出厂主流价4100-4120元/吨,环比上涨20元/吨;湖北地区丰两优米主流出厂主流价3960-4040元/吨,环比下跌40元/吨;湖南、江西地区黄华占精米主流出厂价4500-4700元/吨,均价环比持平;湖南、江西普通中晚籼米出厂价3940-4040元/吨,均价环比下跌60元/吨。

根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至12月27日,我省各地区粳米均价为:西安地区5440元/吨,汉中地区5480元/吨,安康地区6220元/吨,商洛地区4980元/吨。根据2023年陕西省秋粮收购数据显示,截至12月27日全省中晚籼稻收购数量为4.96万吨,较去年同期下降7.29%。

三、国际市场动态:国际米价上涨,国内进口数量持续下滑

年末,国际大米价格强势上涨,再次刷新15年新高。其中,印度大米价格创下两个月新高,泰国米价涨至8月以来最高水平,越南大米价格再创15年高位,与国内大米的价差不断扩大。截至12月21日,越南5%破碎率大米FOB报价665美元/吨,到我国广州地区港口完税价约为5354元/吨,同期我国广州地区早籼米批发价格为4020元/吨,国内外大米价差1334元/吨,国产大米价格优势明显。

由于国内大米价格与国际大米价差不断扩大,国内进口成本大幅增加,加上印度禁止白米和碎米出口,国内大米进口数量持续下降,并长期维持在较低水平。据海关数据显示,11月份国内稻米进口数量为12.93万吨,环比增加4.01%,同比减少60.21%。2023年1-11月累计进口大米240.07万吨,同比减少58.43%。11月份国内稻米进口均价608.41美元/吨,进口均价环比增加3.52%。

图3 2022-2023年国内稻米进口数量对比图

国内进口大米数量下降,主要受全球大米产量下降,令国际大米价格持续走高,进口利润缩水所致。由于印度大米出口限制短期仍难放松,预计后期国际米价仍将维持高位运行,国内大米进口成本短期内难以降低,预计大米进口数量或难以攀升。

四、后市分析

年末,市场需求清淡,贸易商库存消化缓慢,补货积极性不高,多以按需采购为主。目前市场呈现旺季不旺的状态,米厂以间歇性生产为主。由于今年稻强米弱的现象仍然存在,米厂利润偏低,加工积极性普遍不高。

后期伴随春节备货期间市场需求阶段性好转,大米出货速度增加,部分产区价格或有窄幅上涨的可能。但因现阶段稻谷贸易商和米厂仍有库存,整体库存消化缓慢,收购积极性依旧偏低。且以目前大米终端市场备货并不理想的状态来看,市场或仍以随用随采的方式为主,需求难寻强有力的消费动力。稻谷和大米价格或既会因需求乏力,难寻大幅上涨因素;又会因自身成本较高,价格一旦低于成本线后市场供应减少形成支撑,从而维持高位区间震荡的一种状态。

稻谷:2023/24年度新季稻谷上市后,受产区陈稻谷价格高位以及种植成本上调等因素影响,部分农户因新季稻谷价格未达到心理预期,售粮积极性不高,基层粮源外销速度偏慢,对稻谷整体价格形成了一定支撑。但因国内整体稻谷市场供应预期宽松,12月国内新季普通稻谷价格在2700-2800元/吨区间范围内运行,较上月同期下跌20-60元/吨;新季长粒香稻谷价格在3400元/吨以上水平,较上月同期下跌100元/吨。

稻米:受新季稻谷价格同比走高影响,新季大米价格也持续保持相对高位运行。但目前受价格较高影响,多数米厂不愿高价建立库存,米厂库存量较往年有所下降。以黑龙江产区为例,往年部分米厂在新粮上市阶段会建立半年以上销量的稻谷库存,而今年仅将库存维持在2个月左右甚至更低水平。低库存米厂仍有采购新季稻谷的刚性需求,在一定程度上对大米价格形成了较强支撑。目前国内稻米均价自9月中旬以来一直保持在3950-3990元/吨的区间范围内运行,12月全国稻米均价为3969元/吨,处于近三年以来的高位水平。

图1 2021-2023年全国稻米均价走势图二、分品种市场情况概述

(一)粳稻价格

12月,因稻谷价格高位,米厂收购积极性不高,部分米厂控制成本收购,稻谷价格环比整体略有下跌。截至12月月末,黑龙江新季圆粒稻谷到厂主流价2660-2880元/吨,环比下跌30-50元/吨;长粒香稻谷到厂主流价格3300-3520元/吨,环比下跌80-100元/吨;江苏盐丰圆粒稻谷到厂2900-3000元/吨,出米率70%,按质定价。由于干粮收购价格相对较低,江苏地区部分米厂为增加收购量,提高了收购价格,江苏新季粳稻干粮到厂主流价2660-2840元/吨,环比上涨10-20元/吨。

(二)粳米价格

12月,国内粳米销售情况整体一般,多数米厂处于消化前期库存的阶段,价格整体维持稳定。少数地区因前期采购有低价稻谷库存,此部分地区粳米价格略有下跌。东北地区粳米价格涨跌互现,江苏地区粳米价格运行平稳。截至12月月末,黑龙江圆粒米出厂主流价3600-3920元/吨,均价环比持平;黑龙江多数产区长粒香米出厂价5000-5200元/吨,少数产区出厂价4700-4900元/吨,按质定价,均价环比下跌50元/吨;吉林超级稻米出厂价4240-4440元/吨,均价环比持平。江苏盐丰圆粒米出厂3900-4040元/吨,江苏粳米出厂价3600-3840元/吨,环比持平。

图2 部分地区2022-2023年粳米价格走势图根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至12月27日,我省各地区粳米均价为:西安地区6760元/吨,宝鸡地区6280元/吨,咸阳地区8120元/吨,渭南地区7400元/吨,铜川地区7080元/吨,延安地区6600元/吨,榆林地区6180元/吨,汉中地区6260元/吨,安康地区7000元/吨,商洛地区6880元/吨,韩城地区4500元/吨,杨陵地区6600元/吨。

(三)籼稻价格

12月,南方地区籼稻谷价格整体小幅下滑。12月月末安徽、湖北地区中晚籼稻谷到厂主流价格为2720-2820元/吨,环比下跌80-140元/吨;湖南、江西黄华占稻谷到厂主流价2940-3000元/吨,环比下跌60-120元/吨;湖南、江西普通中晚籼稻到厂主流价2700-2780元/吨,环比下跌20-120元/吨,按质定价。

(四)籼米价格

12月,南方地区籼米价格涨跌互现,整体价格略有下滑。安徽地区丰两优米出厂主流价4100-4120元/吨,环比上涨20元/吨;湖北地区丰两优米主流出厂主流价3960-4040元/吨,环比下跌40元/吨;湖南、江西地区黄华占精米主流出厂价4500-4700元/吨,均价环比持平;湖南、江西普通中晚籼米出厂价3940-4040元/吨,均价环比下跌60元/吨。

根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至12月27日,我省各地区粳米均价为:西安地区5440元/吨,汉中地区5480元/吨,安康地区6220元/吨,商洛地区4980元/吨。根据2023年陕西省秋粮收购数据显示,截至12月27日全省中晚籼稻收购数量为4.96万吨,较去年同期下降7.29%。

三、国际市场动态:国际米价上涨,国内进口数量持续下滑

年末,国际大米价格强势上涨,再次刷新15年新高。其中,印度大米价格创下两个月新高,泰国米价涨至8月以来最高水平,越南大米价格再创15年高位,与国内大米的价差不断扩大。截至12月21日,越南5%破碎率大米FOB报价665美元/吨,到我国广州地区港口完税价约为5354元/吨,同期我国广州地区早籼米批发价格为4020元/吨,国内外大米价差1334元/吨,国产大米价格优势明显。

由于国内大米价格与国际大米价差不断扩大,国内进口成本大幅增加,加上印度禁止白米和碎米出口,国内大米进口数量持续下降,并长期维持在较低水平。据海关数据显示,11月份国内稻米进口数量为12.93万吨,环比增加4.01%,同比减少60.21%。2023年1-11月累计进口大米240.07万吨,同比减少58.43%。11月份国内稻米进口均价608.41美元/吨,进口均价环比增加3.52%。

图3 2022-2023年国内稻米进口数量对比图

国内进口大米数量下降,主要受全球大米产量下降,令国际大米价格持续走高,进口利润缩水所致。由于印度大米出口限制短期仍难放松,预计后期国际米价仍将维持高位运行,国内大米进口成本短期内难以降低,预计大米进口数量或难以攀升。

四、后市分析

年末,市场需求清淡,贸易商库存消化缓慢,补货积极性不高,多以按需采购为主。目前市场呈现旺季不旺的状态,米厂以间歇性生产为主。由于今年稻强米弱的现象仍然存在,米厂利润偏低,加工积极性普遍不高。

后期伴随春节备货期间市场需求阶段性好转,大米出货速度增加,部分产区价格或有窄幅上涨的可能。但因现阶段稻谷贸易商和米厂仍有库存,整体库存消化缓慢,收购积极性依旧偏低。且以目前大米终端市场备货并不理想的状态来看,市场或仍以随用随采的方式为主,需求难寻强有力的消费动力。稻谷和大米价格或既会因需求乏力,难寻大幅上涨因素;又会因自身成本较高,价格一旦低于成本线后市场供应减少形成支撑,从而维持高位区间震荡的一种状态。

黄欣

油脂油料市场分析

库存压力增大 豆油菜籽油价格持续走低

一、豆油库存压力增大 豆油菜籽油价格持续走低

(一)豆油价格。12月,国内豆油现货均价较上月有所下跌,整体价格延续弱势。因巴西不规律降水缓解旱情,美豆期价弱势运行,大豆进口成本走低。目前,国内油厂开工相对平稳,豆油供应宽松,需求端随用随采,需求增量不明显,表现较为疲软,加之元旦假期影响,市场交投清淡。根据海关总署统计数据显示,11月国内进口大豆792万吨;1-11月共进口大豆8963万吨,同比增加13.3%。

截止12月29日,全国一级豆油月均价8285元/吨,较上月均价跌226元/吨,跌幅2.66%;较去年12月跌1297元/吨,跌幅13.54%。其中,华北地区一级豆油现货价格为8080元/吨,较上月底下降340元/吨;华东地区一级豆油现货价格为8265元/吨,较上月底下降205元/吨;华南地区一级豆油现货价格为8180元/吨,较上月底下降300元/吨。

截至12月29日,西安地区豆油现货报价:一级豆油自提价8230元/吨,三级豆油自提价8180元/吨,豆油提货基差:Y01合约价格+655元/吨,基差较上月底上升255元/吨。

图1 2022-2023年国内豆油现货价格走势对比图(单位:元/吨)

(二)成品油价格。根据陕西省粮食和物资储备局成品粮油市场零售价格监测数据显示,截至12月27日,我省各地区大豆油(国标一等)均价为:西安地区63.1元/5L,宝鸡地区64.3元/5L,咸阳地区59.8元/5L,渭南地区52.5元/5L,铜川地区63.8元/5L,延安地区63.0元/5L,榆林地区61.0元/5L,汉中地区65.0元/5L,安康地区62.6元/5L,商洛地区62.9元/5L,韩城地区56.0元/5L,杨陵地区57.0元/5L。

(三)后市分析。短期来看豆油基本面偏弱,油厂不断提高的产能,加上市场的悲观情绪和处于高位的库存,使得豆油基差承压,那么接下来需求是关键,后期市场开始春节前备货,或将对豆油基差形成支撑。1月大豆产区仍存利多,可以支撑国内豆油市场;1月大豆到港预期缩减,豆油供应并不宽松,且节前需求有好转预期。预计1月豆油价格或窄幅偏强,预计1-2月豆油价格或先涨后高位波动,3月随着大豆供应增大,豆油价格上行空间有限,未来三个月豆油行情或整体偏强,波动幅度有限。

二、菜籽油

(一)菜籽油价格。12月,国内菜籽油现货价格维持震荡下行态势,价格较11月底有所下滑。国际市场利多因素增多,对国内进口菜籽油现货价格有一定支撑作用,但是国内菜籽油市场利空因素仍存,因此价格涨幅较小。但是2023全年菜籽油进口量创纪录,原料供应较为充足,国内进口油菜籽大量到港,随着开工负荷率上升,国内菜籽油产量不断增加,油厂库存压力增大,国内进口菜籽油价格呈现连续下滑趋势。

图2 2022-2023年国内进口三级菜籽油均价走势图

截止12月29日,江苏地区进口三级菜籽油价格为8150-8220元/吨,较上月底下跌470元/吨;川渝地区进口三级菜籽油价格为8340-8370元/吨,较上月底下跌575元/吨;广西地区进口三级菜籽油价格为7940-8000元/吨,较9月初下跌480元/吨。

截至12月29日,陕西省内菜籽油现货报价:一级菜籽油(脱蜡)提货价8900元/吨,三级菜籽油8400元/吨,三级菜籽油提货基差:OI01合约价格+400元/吨,基差与上月基本持平。

(二)成品油价格。根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至12月27日,我省各地区菜籽油(国标一等)均价为:西安地区79.7元/5L,宝鸡地区81.8元/5L,咸阳地区76.9元/5L,渭南地区72.0元/5L,铜川地区82.9元/5L,延安地区81.5元/5L,榆林地区68.0元/5L,汉中地区79.9元/5L,安康地区80.6元/5L,商洛地区76.4元/5L,韩城地区64.0元/5L,杨陵地区68.0元/5L。

(三)后市分析。国内菜籽油产量和进口量维持高位,油厂库存量呈现增加趋势;国内进口菜籽油库存量处于较高位置,且后期存有继续增加预期,因此油厂库存压力不断增大。下游市场需求并未明显增加,预计春节前备货启动后,需求量将有所上升,价格或有小幅度回升,但是国内菜籽油市场或仍将维持供大于求格局,价格总体或仍存有下滑预期。

黄鹏飞

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南