2018年陕粮市场观察第二期

发布时间:2018-03-15 作者:huangxin 浏览量:3298 来源: 分享到:

小麦市场分析

--麦市购销逐步恢复 竞价交易成交小幅回升

一、全国市场春节过后,相对于火爆的玉米市场,小麦市场的购销恢复相对缓慢。各市场主体心态平稳,购销显得较为清淡。主产区小麦价格整体继续延续稳定,局部地区因供需状况不同价格稳中略有小幅回调。

3月上旬国内小麦市场购销逐步恢复,用粮企业陆续采购小麦补充库存,由于季节性淡季用量下降,加之政策市场带来的价格风险因素,当前用粮企业普遍压低库存,随采随用,临储小麦很大程度上能保证一定的生产粮源。另一方面,17年小麦市场批量供货有限,市场价格整体稳定。就后期小麦市场供给状况来看,经过长时间的消耗市场流通粮源已经所剩无几。尽管各级储备粮的轮换出库将会增加市场的供给,但由于数量相对有限,对市场的影响也多表现为阶段性供给,很难承担起市场供应主力军的角色,因此国家临储小麦就成了市场供给当仁不让的主渠道,其交易自然成为引领市场行情走向的风向标。

中华粮网数据中心监测显示,截至3月8日,全国主要粮油批发市场三等白麦交易均价2,523元/吨,周比下跌2元/吨;2018年第9期中储粮全国小麦收购价格指数142.61,周比下跌0.09%。

3月8日,国家投放跨省移库小麦11.12万吨,实际成交0.19万吨,较上期减少0.32万吨;成交率1.66%,比上期减少3.48个百分点;成交均价为2,260元/吨,较上期下跌26元/吨。

二、陕西市场

2018年2月28日,成交国家临储进口小麦14,917吨,成交价2,330元/吨。

|

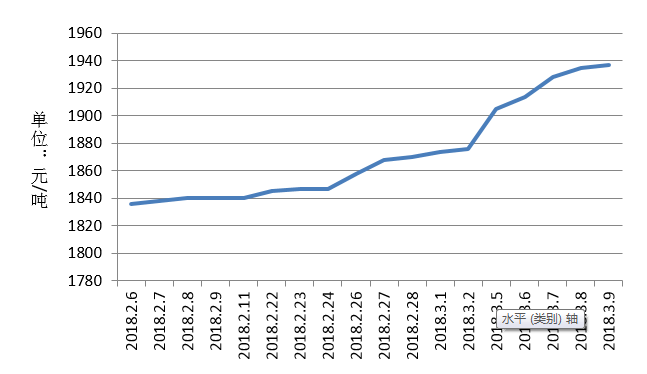

图1 西安市小麦价格走势图

|

陕西省粮食局价格监测显示,2月5日到3月12,陕西省三等白麦收购价格是2,413元/吨。

三、后市分析

最新预计显示,2017/18年度全国小麦新增供应量13,327万吨,较上年增加17万吨;国内小麦消费总量为11,220万吨,较上年度减少51万吨。预计2017/18年度全国小麦结余量为2,106.8万吨,较上年度增加68.1万吨,增幅3.3%,小麦市场整体供需相对宽松。

虽然市场对后期麦市多持看空预期,小麦价格或会稳中向弱,但出现大幅下跌的几率也不会大。原因是小麦流通市场新麦余粮已经有限,国家小麦投放将成为市场供给的主渠道。受小麦投放竞价交易底价支撑,小麦市场价格下行压力也不会太大。

师艺璇

玉米市场分析

--玉米市场新年迎来开门红

一、陕西市场--玉米市场新年迎来开门红

据统计,截至2月28日,全省各类粮食企业累计收购2017年新产玉米106.5万吨,较去年同期增加10.3万吨,增幅3.5%,其中国有粮食企业收购39.2万吨,较去年同期增加28.4万吨,占收购量的36.8%。

企业收购价格:每吨14%水分玉米,西安市1,760-1,780元,宝鸡市1,700-1,860元,咸阳市1,720-1,960元,渭南市1,800-1,840元,铜川市1,760-1,800元,榆林市1,660-1,740元。

二、现货市场

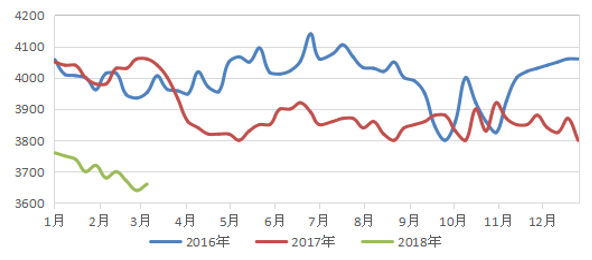

根据国家粮食局统计的数据显示,截止2018年3月5日,黑龙江、山东等11个主产区累计收购玉米8,164万吨,同比减少1,272万吨。2月份以来,国内玉米市场继续继续呈现稳中上行的走势。春节过后更是在新的一年迎来开门红,玉米市场可谓“涨声”一片。其中,东北产区基层购销尚未完全恢复,市场供应依旧偏紧,部分企业上调收购价格;华北产区则受深加工企业补库需求推动,玉米市场价格稳中上扬。基层农户和贸易商销售意愿不强,深加工企业到货量偏少,企业为了吸引粮源不得不上调收购价;南北港口玉米价格联动上涨,双双冲击年内新高。究其原因,春节过后北方港口玉米集港量保持低位,导致贸易商上调收购价格。另外,港口库存处于较低水平,供应压力不大。受北方港口玉米价格上涨推动,南方港口玉米价格上调。

图2 近期全国玉米收购价格走势图

目前黑龙江肇东地区深加工企业14%水分新玉米收购价为1,640-1,700 元/吨,吉林长春地区深加工企业14%水分新玉米收购价为1,700-1,760 元/吨,四平地区收购价为1,730-1,790 元/吨,较上周同期上涨40元/吨。辽宁铁岭地区玉米收购价1,740-1,800元/吨,较上周同期上涨40元/吨。华北地区截止目前,山东潍坊地区深加工企业 14%水分新玉米收购价为 1,920-1,980 元/吨,菏泽地区14%水分新玉米收购价为1,870-1,930 元/吨,河北石家庄地区14%水分新玉米收购价为1,770-1,830 元/吨,较上周同期保持不变。近期南北方港口玉米价格持续高涨势头,其中锦州港14%水分以内新玉米收购价为1,915 -1,945元/吨,鲅鱼圈港主流收购价为1,945-1,955元/吨。广东港口15%水分以内玉米报价2,040-2,060元/吨,较上周同期上涨40-60元/吨。三、期货市场

美盘玉米期货:2月份美国USDA报告中,美国玉米出口上调,年终库存预估则下调至1.25亿蒲,降至23.52亿蒲,低于上月预测的24.77亿蒲和平均预期的24.58亿蒲,数据利多。同时,阿根廷农业产区天气持续炎热干燥,玉米可能减产,目前私营机构预计阿根廷玉米产量只有3,100万吨,进而将提振美国玉米出口需求,提振本月CBOT玉米震荡上涨。截至2月底,18年5月合约报收382美分/蒲式耳,较1月底369.5涨12.5美分/蒲式。

大连盘玉米期货:2月4日美高粱双反立案调查,限制进口谷物替代规模,后期或提增国产玉米消化空间,市场主体看涨情绪升温。同时,春节假期过后,现货玉米上量未恢复,而部分企业节后补库需求增强,提振现货价格在节后迎来“开门红”的行情,提振本月连盘玉米期货价格震荡上涨。截至2月末,连玉米1805合约报收1,828元/吨,较1月底的1,788涨40元/吨。

四、市场供需

深加工方面,[A1] 由于春节假期刚结束,加之环保因素的影响,深加工企业开机率大幅下滑,玉米工业需求量下降。2月份淀粉行业开机率为69.9%,国内玉米酒精行业开工率为68.8%,较上月开机率均有所下降。

据农业部最新数据报告,2018年1月份400个监测县生猪存栏信息显示,生猪存栏环比下降1.2%,同比下降3.2%;能繁母猪存栏环比下降0.3%,同比下降4.9%。禽类养殖户存栏率也仍处于低位,饲料消费进入淡季。而销区不少大型饲养企业多已备足库存,采购积极性持续减弱,玉米饲料需求大幅缩减。除此之外,为了避免春节前猪价的大幅下跌,养殖户集中出栏,导致市场猪源一时猛增,与此同时企业顺势压价,从而2月份的生猪价格出现暴跌。截至月底,生猪价格从上月的14.07元/公斤跌至11.04元/公斤,下跌3.03元/公斤,环比下跌21.53%,同比下跌31.51%。

五、后期展望

目前产区基层余粮供给较去年同期偏少,部分囤粮贸易商及农户仍看涨后市,再加上天气因素致使的玉米上量缓慢,而随着节日氛围的淡去,用粮企业陆续恢复收购工作,节后补库需求增强,但基层粮源上量有限,预计短期内玉米价格仍将偏强运行。后期密切关注临储玉米竞价销售的情况、产区余粮及天气变化情况。

王雨濛

稻米市场分析

--市场行情基本平稳 不同品种保持稳定

一、国内价格--市场行情基本平稳 不同品种保持稳定

伴随着春节的逝去,稻米购销市场逐渐恢复平稳,各米企主要以消化节日前期订单为主,各品种之间保持稳定。稻谷委托加工竞价交易启动,首次交易成交率为100%。

陕西市场

表1 陕西省稻谷收购监测表

主产区市场籼稻: 籼稻市场竞价交易持续,米企以消耗库存为主,价格保持稳定运行。2月28日2013年产稻谷以全新的竞价交易形式交易,4.03万吨的籼稻全部成交,此次竞买企业仍有利可图,但也存在一定的市场风险。

粳稻:东北粳稻价格基本保持稳定运行。春节期间粳稻市场购销冷清,价格基本保持稳定运行。据有关数据统计,2月底黑龙江建三江粳稻收购价3,000元/吨,环比持平,同比下降100元/吨。

大米:由于春节备货的完成,大宗的大米购销将会减少,市场采购以超市等零售为主,价格保持稳定运行。

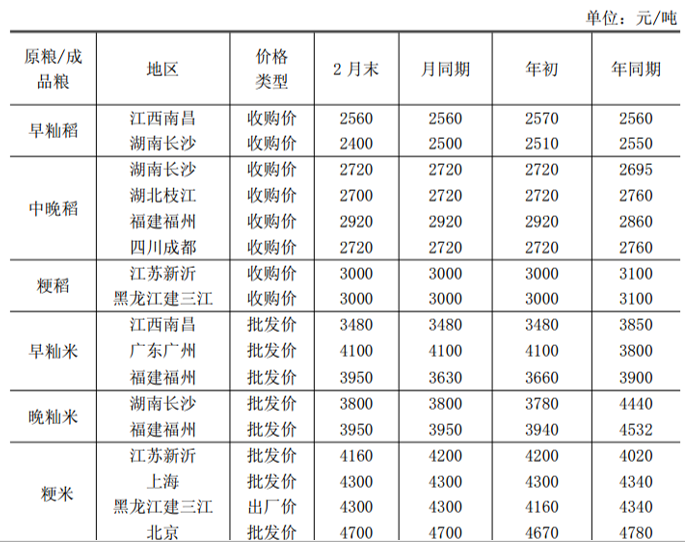

表2 2018年2月末全国主要粮油市场稻米交易价格

表2 2018年2月末全国主要粮油市场稻米交易价格泰国100%B级大米报价为440美元/吨,较上周同期涨1美元/吨,较上月同期跌47美元/吨,较上年同期涨56美元/吨,曼谷FOB报价。越南破碎率5%大米报价为440美元/吨,较上周同期持平,较上月同期涨25美元/吨,较上年同期涨88美元/吨,胡志明市FOB报价。

我国大米进出口双向增长。据海关数据显示,2018 年1 月份我国进口大米35.90万吨,同比增加 11.47 万吨,增幅 46.89%;2018年1月份出口大米14.14 万吨, 同比增加4.88 万吨,增幅 52.70%。

三、后市分析

籼稻:一方面是委托加工稻谷的持续交易,另一方面是轮换粮将要上市,形成相对宽松的供给局面,预计短期内籼稻价格将稳中偏弱运行。

粳稻:随着春节备货量的逐渐消耗,市场将会重新活跃,预计短期内粳稻成交量将会有所上升,但价格预计仍保持稳定运行。

大米:伴随各大院校陆续开学,各大企业陆续恢复上班,大宗的大米消费将会增加,但是受制于供给量充足的局面,大米上涨动力不足。

黄欣

油脂油料分析

--豆油菜籽油年后迎反弹

--豆油菜籽油年后迎反弹

- 豆油:

国内大豆行情:2月,国产大豆价格稳中有跌。本月适逢春节,各工厂备货在月初基本结束,节后主产区节日气氛仍较浓厚,市场购销活动不活跃,交易清淡,价格较上月略有下滑。

图3全国三等油用大豆平均价格走势图(单位:元/吨)

进口情况:2月份,我国进口大豆542.4万吨。1-2月共进口大豆1,390.4万吨,较去年同期的1,319.5万吨,增加了5.4%。

本月中上旬,进口大豆港口分销价格保持稳定,主要原因是进口大豆分销市场在国内春节假期的影响下,需求疲软,交易清淡。中下旬开始,在外盘美豆期货价格大幅上涨的带动下,国内进口大豆分销价格出现了小幅上涨。

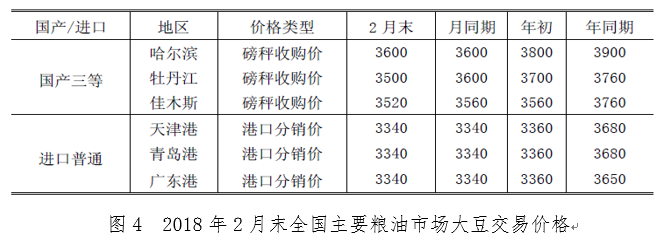

图4 2018年2月末全国主要粮油市场大豆交易价格

国际大豆行情:美国农业部供需报告显示,2月份出口量减少和期末库存增加。预计2017/18年度大豆出口量自1月份开始下降了6,000万,至21亿蒲式耳,主要是因为巴西一月份的装船和销售量增加以及供应量增加带来出口竞争的加剧。大豆压榨量没有变化,大豆期末库存增加了6,000万至5.3亿蒲式耳。预计2017/18年度美国大豆季均价格区间为8.90美元至9.70美元每蒲式耳,中点值维持不变。

去年12 月至今,阿根廷大豆主产区一直受干旱困扰,从前期来看,影响程度并不明显。但进入2 月以来,阿根廷干旱天气愈演愈烈,高温干燥持续,2 月实际降雨是正常的50%以下,对大豆单产带来了严重损失。阿根廷权威机构布宜诺斯艾利斯谷物交易所将2017/18 年度大豆产量调低到最新预期的4,400 万吨,低于月初预期的5,100 万吨,也比年度初期预测值大幅调低1,000 万吨。阿根廷干旱天气严重影响产量,为美豆市场带来极大的上冲动力,使得美豆挣脱前期颓势,大幅上冲。

| 项目 | 18-2-1 | 18-2-8 | 18-2-22 | 18-3-1 |

| 期货价格(美元/吨) | 370.23 | 365.67 | 371.7 | 387.65 |

| FOB价格(美元/吨) | 383.8 | 377.4 | 395.7 | 406 |

| 到国内综合成本(元/吨) | 3232 | 3174 | 3339 | 3418 |

表3 2018年2月国际市场美豆期货价格

国内豆油行情:本月春节前下游备货基本停止,交易清淡,豆油价格持续下跌。春节期间, CBOT大豆大涨,带动外盘油脂跟盘上涨,节后豆油市场交易逐渐恢复,国内豆油价格跟随外盘涨势开始反弹。

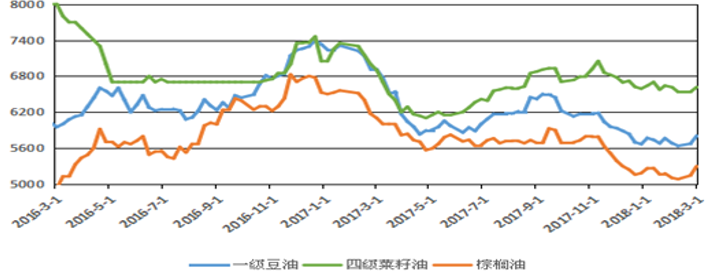

图5 2018年2月末全国主要粮油批发市场豆油价格

大商所豆油1805主力合约价格在春节前受国内市场交易清淡影响出现了下跌,春节期间美豆期价大涨带动外盘油脂价格上涨,节后开市,国内豆油期价开始止跌反弹。

图6 大商所豆油1805主力合约走势图

后市分析:3 月份随着天气转暖,产区农户逐渐开始准备春耕,将会有一波售粮需求,随着市场供应的增加,产区大豆价格将有走低可能,但在外盘美豆持续大幅上涨的强力带动之下,国内大豆价格也会随之上涨,原材料价格的持续走高亦会带动豆油价格的上涨,综合考虑,未来豆油价格或会在一定区间以内震荡调整为主。- 菜籽油

本月初随着年初交易的菜籽油逐步进入市场,短期内菜籽油供应增加;在以豆油为主的油脂市场中,因春节交易清淡而走低的豆油价格,进一步扩大了豆油、菜籽油之间的价差;春节期间市场交易清淡,受以上三方面影响,本月中上旬菜籽油价格持续走低。进入下旬,受外盘油脂市场整体价格的上扬,国内菜籽油价格跟盘止跌反弹。

图7 2月国内主要食用油价格走势图(单位:元/吨)

据海关数据显示,2018年2月,我国食用植物油进口数量为35.6万吨,1-2月共进口92.6万吨,较去年同期的95.6万吨,降低了3.1%。| 地区 | 品种 | 等级 | 价格类型 | 1月末 | 月同期 | 年初 | 年同期 |

| 湖北 | 菜籽 | - | 厂家收购价 | 5000 | 5000 | 5000 | 4200 |

| 安徽 | 菜籽 | - | 厂家收购价 | 4960 | 4920 | 4960 | 4000 |

| 四川 | 菜籽油 | 进口四级 | 销售价 | 6780 | 6730 | 6750 | 8000 |

| 江苏 | 菜籽油 | 进口四级 | 销售价 | 6450 | 6500 | 6480 | 6900 |

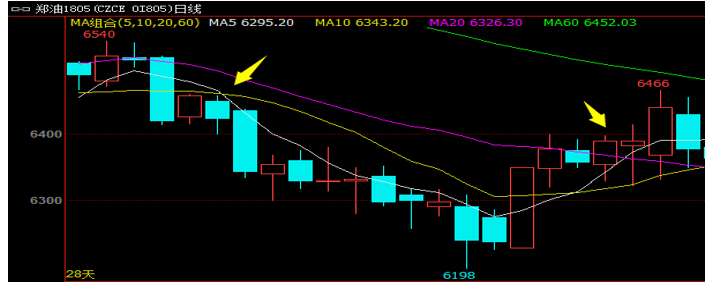

本月郑商所郑油1805主力合约价格在中上旬出现了持续下跌,盘中最低跌至6,198元/吨。下旬开始,受到外盘油脂市场价格整体上涨因素的影响,开始止跌反弹。

图8 郑商所郑油1805主力合约走势图

国际行情:油菜籽方面,据加拿大油籽加工商协会(COPA)发布的油籽周度压榨数据显示,截至1月31日的一周,加拿大的油菜籽压榨量为184,379吨,比上周的181,669吨增加1.5%。后市分析:虽然近日受美豆和进口菜籽价格上涨影响,带动国内菜油出现反弹行情,但由于菜油自身供需面较为宽松,预计短期国内菜油价格反弹高度将较为有限,或会继续调整。

周子程

未经允许不得转载,引用请注明出处(西安国家粮食交易中心版权声明)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南