小麦:本月预估2022/23年度美国小麦的情况是:供应量、国内使用量、出口量和库存量下降。供应量由于产量的减少而下降,产量减少主要是因为收获面积和单产减少。其中产量预估将减少1.33亿蒲式耳至16.5亿蒲式耳,仅比去年略有提高。预计进口量的增加将部分抵消产量的减少,调增1000万蒲式耳,至1.2亿蒲式耳,均为硬红春麦。根据NASS谷物库存报告显示,预估年度饲用量降低3000万蒲式耳至5000万蒲式耳,成为自1983/84年度以来国内使用量的最低水平。小麦出口量下降5000万蒲式耳至7.75亿蒲式耳,主要是因为供应量减少,出口销售步伐缓慢,以及美国出口价格持续缺乏竞争力,这也成为自1971/72年度以来美国出口量的最低水平。预计期末库存下降3400万蒲式耳至5.76亿蒲式耳,这将是自2007/08年度以来的最低水平。价格方面:季节平均价格上调0.20美元/蒲式耳至9.20美元/蒲式耳。

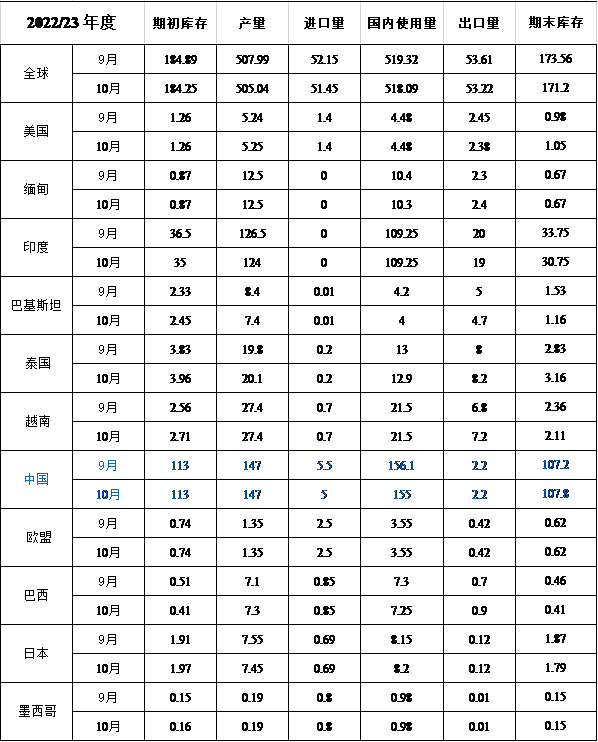

本月预估2022/23年度全球小麦的情况是:供应量、消费量、贸易量和库存减少。由于美国和阿根廷产量的减少量超过欧盟产量的增加量,预计供应量减少190万吨,至10.577亿吨,但全球产量仍保持在创纪录水平。阿根廷受持续普遍干旱影响,收获面积和单产都有所减少,总产量减少150万吨至1750万吨。欧盟产量增加270万吨至1.348亿吨,主要来源于波兰和德国的增产。

全球消费量减少90万吨至7.9020亿吨,其中食用、种用和工业使用量的减少量抵消饲用量的增加量。由于美国和阿根廷的出口减少量超过欧盟的出口增加量,全球贸易量减少60万吨至2.083亿吨。期末库存减少100万吨至2.675亿吨,主要来源于美国库存的减少。

表1 小麦供需表(单位:百万吨)

粗粮:本月预估2022/23年度美国玉米的情况是:供应量减少,饲用量增加,出口量和用于乙醇的玉米量减少,期末库存减少。预计玉米产量减少4900万至138.95亿蒲式耳,单产降至171.9蒲式耳/英亩。玉米供应量较上月减少1.72亿蒲式耳至153.22亿蒲式耳,主要因为产量下降和期初库存被进口增加部分抵消。出口量由于供应量减少和早季需求放缓,减少1.25亿蒲式耳。根据2021/22年度的消费数据,预计饲用和剩余使用量将增加5000万蒲式耳,用于加工乙醇的玉米用量则减少5000万蒲式耳。由于供应量的减少量超过使用量减少量,2022/23年度玉米期末库存量将减少4700万蒲式耳,至11.72亿蒲式耳。价格方面:生产者季节平均上涨5美分/蒲式耳,至6.80美元/蒲式耳。

预计2022/23年度全球粗粮产量将下降380万吨至14.598亿吨。本月预估2022/23年度除美国外的其他国家的情况:产量较上月下降,贸易量增加,库存量减少。由于欧盟和塞尔维亚玉米产量的下降被印度玉米产量的增加部分抵消,玉米产量下降。由于罗马尼亚、保加利亚、匈牙利和法国玉米产量减少,欧盟玉米产量下降。另外,印度玉米产量增加。

进出口方面:乌克兰和印度的玉米出口量增加,美国和塞尔维亚的出口量减少。伊朗、日本和越南的玉米进口量减少,欧盟和美国的进口量增加。除美国以外的其他国家的玉米期末库存量减少,主要来源于中国和乌克兰的库存量减少。全球期末库存量减少330万吨至3.012亿吨。

表2 玉米供需表(单位:百万吨)

稻米:本月预估2022/23年度美国稻米的情况是:供应量略有增加,国内使用量不变,出口量下降,期末库存量增加。供应量增加主要得益于单产的增加,其中单产将增加13英担/英亩,至7599英担/英亩。出口量减少200万英担至7500万英担,均为长粒大米,主要由于美国大米价格相对较高,销售速度放缓。假如这一预估实现的话,这将是自1991/92年度以来出口量的最低水平。期末库存将增加230万英担至3320万英担,但仍较去年减少16%以上。价格方面:所有稻米的季节平均价格保持在19.40美元/英担不变。

本月预估2022/23年度全球稻米的情况是:供应量、消费量、贸易量和期末库存量均减少。2022/23年度供应量减少360万吨,至6.893亿吨,主要是因为印度和巴基斯坦的产量减少。其中印度产量减少250万吨至1.24亿吨;巴基斯坦受洪水影响,产量减少100万吨至740万吨。由于印度和巴基斯坦出口量的减少量仅部分被越南、泰国和巴西出口量的增加所抵消,全球出口量减少40万吨至5320万吨。全球期末库存量减少240万吨,至1.712亿吨,主要是因为印度期末库存量的减少,这将是自2017/18年度以来的最低水平。

表3 小麦供需表(单位:百万吨)

油籽:美国2022/23年度油籽产量减少160万吨至1.269亿吨,其中大豆、花生和棉籽产量的下降仅部分被油菜籽和葵花籽产量的上升所抵消。大豆产量减少6500万蒲式耳至43亿蒲式耳,其中收获面积维持在8660万英亩不变,单产下降0.7蒲式耳/英亩至49.8蒲式耳/英亩。由于产量减少量仅部分被初始库存增加量抵消,供应量减少3100万蒲式耳。受南美洲竞争加剧的影响,大豆出口量减少4000万蒲式耳至20.5亿蒲式耳。出口量下降部分刚好被压榨量增加所抵消,故期末库存与上月持平,为2亿蒲式耳。

价格方面:大豆季节平均价格下降35美分/蒲式耳为14.00美元/蒲式耳。大豆和石油价格维持在390.00美元/短吨和69美分/磅。

本月预估2022/23年度除美国外的其他国家的油籽情况是:产量、压榨量、贸易量和期末库存均增加。产量增加330万吨至5.197亿吨,主要来源于大豆和油菜籽产量的增加。巴西大豆产量增加300万吨至1.52亿吨。由于法国、德国和波兰的油菜籽产量增加,欧盟油菜籽产量增加100万吨至1920万吨。加拿大油菜籽减产50万吨至1950万吨。

2022/23年度全球大豆出口量增加100万吨至1688万吨,其中阿根廷和巴西的出口增加量仅部分被美国和巴拉圭的出口减少量所抵消。中国大豆进口量增加100万吨至980万吨,油菜籽进口量减少50万吨至230万吨。全球大豆期末库存增加160万吨至1.050亿吨,主要来源于巴西的库存增加量。

表4 大豆供需表(单位:百万吨)

食糖:本月预估美国2022/23年度食期末库存增加161933短吨。库存与使用比率为14.8%,高于上月的13.5%。

棉花:本月预估2022/23年度美国棉花的情况是:出口量略有下降,期末库存增加。产量基本保持在1380万包不变。由于全球贸易量下降,出口量减少10万包至1250万包,期末库存增加10万包。价格方面:陆地棉季节平均价格为90.0美分/磅,较上月低6美分/磅,略低于2021/22年度91.4美分/磅的纪录高点。

本月预估2022/23年度全球棉花供需情况是:全球消费量减少300万包,期末库存增加310万包。中国和印度的消费量各减少100万包。巴基斯坦消费量减少50万包,土耳其、墨西哥和越南的消费量也均减少。由于中国、巴基斯坦、墨西哥、土耳其和越南的进口量下降,全球贸易量将比上月减少近100万包。澳大利亚、巴西、印度、贝宁、科特迪瓦、希腊、墨西哥以及美国的出口量下降。全球棉花产量较上月减少近40万包,主要是来源于巴基斯坦和贝宁的产量下降。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南