小麦:本月预估2022/23年度美国小麦的情况是:供需与上月持平。出口量各品种间相互抵消,硬红春麦和白麦的增加量抵消了软红冬麦的减少量。价格方面:季节平均农场价格下降0.10美元/蒲式耳,至9.10美元/蒲式耳。

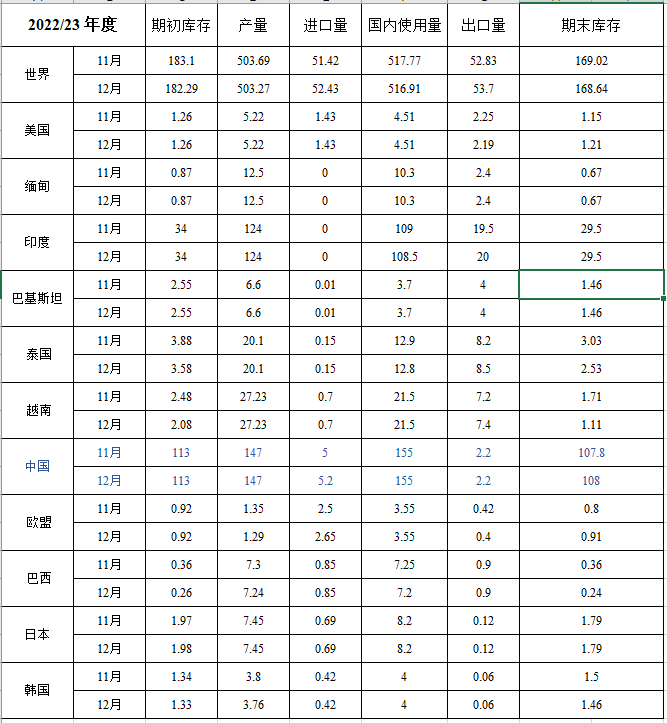

本月预估2022/23年度全球小麦的情况是:三减一增,供应量、消费量和库存量减少,贸易量增加。供应量减少210万吨至10.569亿吨,原因是阿根廷和加拿大的产量减少量,仅部分被澳大利亚产量增加量抵消。其中阿根廷减产300万吨至1250万吨,将是2015/16年度以来的最低产量,主要是因为大范围的持续干旱造成单产和收获面积减少。加拿大的产量减少120万吨至3380万吨,是有记录以来的第三大产量。澳大利亚产量增加210万吨,达到创纪录的3660万吨。

全球消费量减少160万吨至7.895亿吨,主要原因是欧盟和乌克兰的饲用量减少。全球贸易量增加220万吨,达到2.109亿吨,主要源于澳大利亚、乌克兰、欧盟和俄罗斯的出口增加量远远抵消阿根廷出口减少量。其中澳大利亚出口量增加150万吨,接近创纪录的2750万吨。同时由于新南威尔士州收获季节雨水过多,澳大利亚2022/23年度饲料小麦供应量将增加,与东亚进口商的饲料谷物相比,价格具有竞争力。这也导致韩国和部分东南亚国家本月的进口量增加。乌克兰出口量增加150万吨,达到1250万吨。阿根廷由于出口供应量减少,出口量减少250万吨至750万吨,这将是阿根廷自2014/15年度以来的最低出口量。全球期末库存减少50万吨至2.673亿吨,原因是俄罗斯、加拿大、阿根廷和乌克兰的库存减少量超过欧盟和澳大利亚的库存增加量。

表1 小麦供需表(单位:百万吨)

粗粮:本月预估2022/23年度美国玉米的情况是:出口量减少,期末库存增加。由于来自其他出口商的竞争和美国相对较高的价格导致12月初的销售量和出货速度缓慢,出口量减少7,500万蒲式耳。在不改变其他用途的情况下,玉米期末库存增加7500万蒲式耳。价格方面:玉米季节平均价格降低 10美分/蒲式耳至6.70美元/蒲式耳。

高粱的情况是:中国需求量大幅下降,美国国内消费量有望大增。出口量减少2000万蒲式耳,与食用、种用、工业用量和饲用量的增长相抵消。

预计2022/23年度全球粗粮产量将减少590万吨至14.536亿吨。除美国外的其他国家的情况是:产量和库存量下降,贸易量增加。玉米产量减少国有乌克兰、俄罗斯、欧盟和越南。大麦方面:澳大利亚产量增加,阿根廷产量减少。

出口量方面:乌克兰玉米出口量增加,美国、俄罗斯和欧盟的玉米出口量下降。澳大利亚的大麦出口增加,阿根廷的大麦出口量下降。2021/22年度,阿根廷的高粱出口量减少。进口量方面:欧盟的玉米进口量增加,但加拿大、伊朗、韩国、墨西哥、越南、菲律宾和土耳其的玉米进口量下降。中国高粱进口量减少。除美国外的其他国家的玉米期末库存下降,主要来源于乌克兰、巴拉圭、越南和墨西哥的库存减少。全球玉米库存减少240万吨为2.984亿吨。

表2 玉米供需表(单位:百万吨)

稻米:本月预估2022/23年度美国稻米的情况是:供应量和国内使用量不变,出口量下降,期末库存增加。出口量将减少200万英担至6900万英担,这将是自1991/92年度以来的最低水平,减少量均来源于长粒米。因出货量和销售速度放缓,糙米出口量减少200万英担至2300万,这将是自2000/01年度以来的最低水平。期末库存增加200万英担至3810万英担。

价格方面:中、短粒米和全品种大米的季节平均价格均下调。其中中、短粒米下调0.90美元/英担至29.1美元/英担,全品种大米下调0.90美元/英担至19.00美元/英担。长粒米价格维持在16.50美元/英担不变。

本月预估2022/23年度全球稻米的情况是:供应量略有下降,消费量减少,贸易量增加,期末库存略有减少。供应量减少120万吨至6.856亿吨,主要原因是越南和泰国的期初库存减少,以及澳大利亚和欧盟的产量减少。全球消费量下降90万吨至5.169亿吨,主要来源于印度的减少。全球贸易量增加90万吨至5370万吨,主要来源于印度、泰国和越南的出口量增加。全球期末库存减少40万吨至1.686亿吨,成为自2017/18年度以来最低水平。

表3 大米供需表(单位:百万吨)

油籽:受棉籽产量增加影响,美国2022/23年度油籽总产量略增,预计为1.279亿吨。大豆供需与上月持平。用于生物燃料的大豆油将减少2亿磅,降至116亿磅。大豆油出口量也因11月份的出口销售量处于历史低位而减少。伴随用于生物燃料和出口大豆油的用量减少,食用量和期末库存增加。价格方面:美国大豆季节平均价格维持在14.00美元/蒲式耳不变。大豆油价格下降1美分/磅至68美分/磅。豆粕价格上调10.00美元/短吨至410美元/短吨。

预计2022/23年度全球油籽产量减少120万吨至6.444亿吨,葵花籽、油菜籽、棕榈仁和棉籽产量下降,仅部分被大豆产量上升所抵消。全球葵花籽产量减少,主要源于俄罗斯和乌克兰的收获预期降低。加拿大油菜籽产量下降50万吨至1900万吨。印度尼西亚2021/22年度棕榈仁和棕榈油产量下降,主要是因为出口限制和气候条件所致。印度尼西亚2022/23年度棕榈油产量减少100万吨至4550万吨。

本月预估全球大豆的情况是:产量、出口量和期末库存三增。印度和乌克兰的产量提高。全球出口量略有增长,主要因为阿根廷出口增长量被加拿大和巴拉圭的出口下降量抵消。由于全球压榨量不变,期末库存增加50万吨至1.027亿吨。

表4 大豆供需表(单位:百万吨)

食糖:美国2022/23年度食糖供应量与上月基本持平。甜菜糖产量下降66,980短吨,降至492.7万短吨。

棉花:本月对2022/23年度美国棉花的供需预测包括:产量和期末库存双增,但棉花使用量和出口量双减。产量增加21.1万包,达到1420万包,主要是由于三角洲和东南部的产量增加。轧机使用量减少10万包,主要是因为纺纱水平的下降和对未来需求预期的减弱。全球需求量和贸易量的减少将导致美国棉花出口量减少25万包,降至1225万包。期末库存将增加50万包。陆地棉季节平均价格维持在85美分/磅不变。

2022/23年度全球棉花预测包括:产量、消费量和贸易量下降,但期末库存增加。原本预期巴基斯坦产量减少70万包,但因当月遭受洪水,预估产量将会减少80万包。澳大利亚产量将减少50万包,马里减少12万包。土耳其产量增加50万包。全球棉花消费量减少330万包,同比下降4.9%。对2022/23年度消费量的调整包括中国和印度减少100万包,另外巴基斯坦、土耳其和越南也有少量消费量。全球贸易量减少95万包,中国、土耳其和越南的进口量将减少,澳大利亚、马里、马来西亚、印度和巴西的出口量减少。全球期末库存较上月增加230万包,较上年增加410万吨至8960万吨。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南