全球农业供需报告—【编译】2023年1月美国农业部报告

发布时间:2023-01-18 作者:huangxin 浏览量:4255 来源: 分享到:

小麦:本月预估2022/23年度美国小麦的情况是:供应量、国内消费量增加,出口量不变,期末库存减少。期初库存的增加,带来供应量的增加。饲用量增加3000万蒲式耳至8000万蒲式耳。种用量增加300万蒲式耳,达到6900万蒲式耳,主要是由于冬小麦播种量超过预期。期末库存略有下降,主要基于国内使用量的增加量超过期初库存的增加量。价格方面:季节平均价格保持在9.10美元/蒲式耳不变。

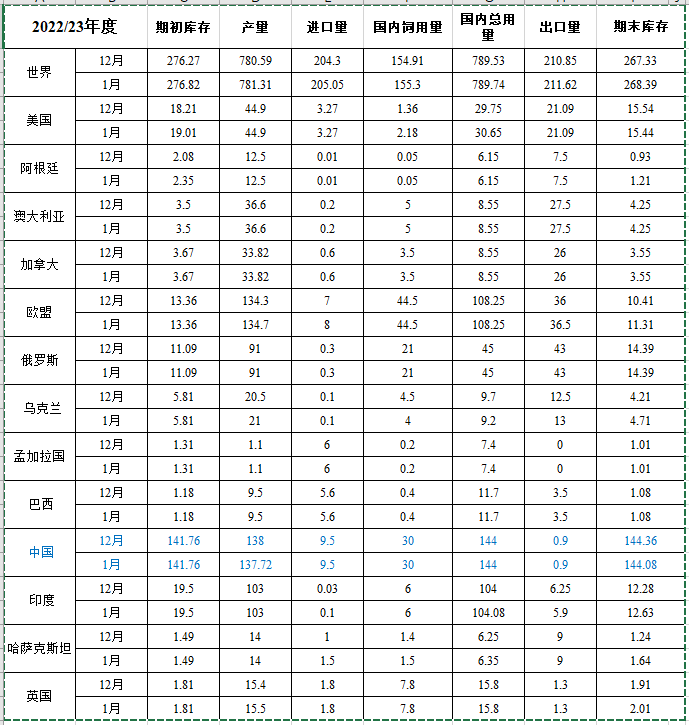

本月预估2022/23年度全球小麦的情况是:供应量、出口量、消费量和库存增加。全球供应量增加130万吨至10.5810亿吨,主要来源于乌克兰和欧盟的产量增加。全球消费量增加20万吨至7.897亿吨,这是因为美国饲用量的增加量超过乌克兰消费量的减少量。全球贸易量增加80万吨至2.116亿吨,主要得益于欧盟和乌克兰的增长量超过印度的增长量。欧盟和乌克兰的出口量分别提高50万吨至3650万吨和1300万吨,主要受可出口供应量增加的影响。全球期末库存将增加110万吨至2.684亿吨,其中欧盟、乌克兰、哈萨克斯坦和印度库存的增加量抵消沙特阿拉伯和伊朗库存的减少量。

预计2022/23年度全球粗粮产量将减少730万吨,至14.464亿吨。本月除美国外其他国家的预估情况是:产量下降,贸易量增加,库存减少。除美国外的其他国家的玉米产量预计将下降,其中阿根廷和巴西产量的下降量被中国产量的增长量部分抵消。阿根廷产量减少,主要基于面积和单产的下降, 12月和1月初的高温干燥拉低主要中部产区的产量前景。巴西产量下调,主要基于巴西南部部分地区首茬玉米种植期间的干燥天气。中国玉米产量有所上升。英国大麦产量有所提高,但乌克兰大麦产量有所下降。

2022/23年度全球粗粮贸易的主要变化包括乌克兰玉米出口量增加,阿根廷和美国玉米出口量减少。越南和秘鲁玉米进口量下降。中国玉米的饲用量增加,这是根据作物产量增加和高粱进口量减少得出。除美国外的其他国家的玉米期末库存下降,库存减少国有乌克兰、巴西、巴基斯坦和巴拉圭,部分抵消了中国库存的增加量。全球玉米库存减少200万吨为2.964亿吨。

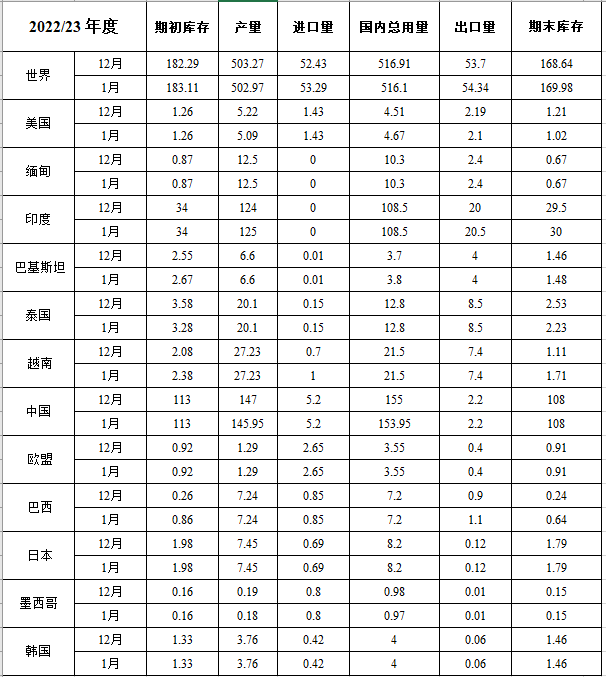

本月预估2022/23年度全球稻米的情况是:供应量增加,消费量减少,贸易量增加,期末库存增加。供应量增加50万吨,至6.861亿吨,主要来源于巴西、越南和巴基斯坦的期初库存增加,加上印度产量的增加,部分抵消中国产量的减少量。全球消费量减少80万吨至5.161亿吨,主要来自中国和柬埔寨的减少量,但菲律宾和巴基斯坦的增加量并未完全抵消。全球期末库存将增加130万吨至1.7亿吨,主要来自越南、印度和巴西的库存增加量。

价格方面:美国2022/23年度大豆季节平均价格上涨20美分/蒲式耳,为14.20美元/蒲式耳。豆粕价格上涨15美元/短吨,达到425美元/短吨。大豆油价格维持在68美分/磅不变。

2022/23年度除美国外的其他国家的大豆供需预测包括期初库存增加,产量、压榨量和贸易量减少。期初库存增加,原因是巴西2021/22年度大豆产量上调至1.295亿吨。2022/23年度除美国外的其他国家的大豆产量减少130万吨,因为阿根廷和乌拉圭产量减少量被中国和巴西产量的增加量部分抵消。阿根廷大豆产量减少400万吨,至4550万吨,原因是较早到来的干燥炎热天气造成单产下降。中国大豆产量增加190万吨至2030万吨。巴西产量增加100万吨,达到1.53亿吨。

除美国外的其他国家的大豆压榨量减少200万吨,主要来自于阿根廷和中国的减少。阿根廷压榨量因供应量的减少而减少,而中国的压榨量在市场年度第一季度低于预期,巴西大豆压榨量上升部分抵消这一影响。阿根廷大豆出口量减少,部分被巴西大豆出口量增加所抵消。由于压榨需求的下降,中国的进口量减少200万吨至9600万吨。随着期初库存增加和使用量减少,全球大豆期末库存增加80万吨,至1.035亿吨。

棉花:本月预估美国2022/23年度棉花包括产量和期末库存增加,棉纺厂使用量不变,出口量下降。产量增加438,000包,达到创记录的1470万包。单产为947英镑/英亩,较上月预估增长9%。出口量减少25万包,为1200万包。期末库存增加70万包至420万包。价格方面:旱季棉平均价格预计将下降2美分/磅,为83美分/磅。

本月预估全球2022/23年度期末库存将增加37万包,因为产量下降超过消费量减少的影响。全球棉花产量较上月减少33万包,因印度产量下降的影响超过美国和巴西产量的增加。全球棉花消费量减少85万包为1.109亿包,较去年减少5.7%。印度消费量将减少50万包,印度尼西亚和越南的减幅较小。全球贸易量将下降60万包,至4170万包,其中来自美国、印度和阿根廷的出口量下降,中国、印尼和越南的进口量也将下降。

本月预估2022/23年度全球小麦的情况是:供应量、出口量、消费量和库存增加。全球供应量增加130万吨至10.5810亿吨,主要来源于乌克兰和欧盟的产量增加。全球消费量增加20万吨至7.897亿吨,这是因为美国饲用量的增加量超过乌克兰消费量的减少量。全球贸易量增加80万吨至2.116亿吨,主要得益于欧盟和乌克兰的增长量超过印度的增长量。欧盟和乌克兰的出口量分别提高50万吨至3650万吨和1300万吨,主要受可出口供应量增加的影响。全球期末库存将增加110万吨至2.684亿吨,其中欧盟、乌克兰、哈萨克斯坦和印度库存的增加量抵消沙特阿拉伯和伊朗库存的减少量。

表1 小麦供需表(单位:百万吨)

粗粮:本月预估2022/23年度美国玉米的情况是:产量、食用量、种用量、工业用量、饲用量、出口量和期末库存减少。玉米产量减少2亿蒲式耳,为137.3亿蒲式耳,因为单产带来的增加量被160万英亩的收获面积带来的减少量所抵消。玉米总使用量减少1.85亿蒲式耳,至139.15亿蒲式耳。出口量减少1.5亿蒲式耳至19.25亿蒲式耳,主要因为12月份的出货速度缓慢,以及自2019/20 年度以来截至1月初的销售量较低。工业用量减少1000万蒲式耳,主要是用于淀粉、葡萄糖的玉米用量减少。饲用量减少2500万蒲式耳至52.75亿蒲式耳。由于供应量的下降量超过使用量的增加量,玉米库存减少1500万蒲式耳。价格方面:季节平均价格保持在6.70美元/蒲式耳不变。预计2022/23年度全球粗粮产量将减少730万吨,至14.464亿吨。本月除美国外其他国家的预估情况是:产量下降,贸易量增加,库存减少。除美国外的其他国家的玉米产量预计将下降,其中阿根廷和巴西产量的下降量被中国产量的增长量部分抵消。阿根廷产量减少,主要基于面积和单产的下降, 12月和1月初的高温干燥拉低主要中部产区的产量前景。巴西产量下调,主要基于巴西南部部分地区首茬玉米种植期间的干燥天气。中国玉米产量有所上升。英国大麦产量有所提高,但乌克兰大麦产量有所下降。

2022/23年度全球粗粮贸易的主要变化包括乌克兰玉米出口量增加,阿根廷和美国玉米出口量减少。越南和秘鲁玉米进口量下降。中国玉米的饲用量增加,这是根据作物产量增加和高粱进口量减少得出。除美国外的其他国家的玉米期末库存下降,库存减少国有乌克兰、巴西、巴基斯坦和巴拉圭,部分抵消了中国库存的增加量。全球玉米库存减少200万吨为2.964亿吨。

表2 玉米供需表(单位:百万吨)

稻米:本月预估2022/23年度美国稻米的情况是:供应量减少,国内使用量增加,出口量减少,期末库存减少。产量的下降带来供应量的减少,大米产量减少390万英担为1.604亿英担。单产减少166磅/英亩为7383磅/英亩。美国国内大米使用量增加500万英担,至1.47亿英担。出口量下降300万英担至6,600万英担,为1985/86年度以来最低。长粒米出口量减少200万英担,至4900万英担。美国大米在西半球的核心市场将继续面临来自南美的激烈竞争。中、短粒米出口量减少100万英担,至1700万英担,主要来自于对东北亚市场的出口减少。大米期末库存减少600万英担,至3210万英担。价格方面:大米季节平均价格提高0.20美元/美担至19.20美元/美担,长粒米和中短粒米价格均上涨。本月预估2022/23年度全球稻米的情况是:供应量增加,消费量减少,贸易量增加,期末库存增加。供应量增加50万吨,至6.861亿吨,主要来源于巴西、越南和巴基斯坦的期初库存增加,加上印度产量的增加,部分抵消中国产量的减少量。全球消费量减少80万吨至5.161亿吨,主要来自中国和柬埔寨的减少量,但菲律宾和巴基斯坦的增加量并未完全抵消。全球期末库存将增加130万吨至1.7亿吨,主要来自越南、印度和巴西的库存增加量。

表3 大米供需表(单位:百万吨)

油籽:美国2022/23年度油籽产量为1.26亿吨。大豆产量减少6900万蒲式耳为42.76亿蒲式耳,主要来源于密苏里州、印第安纳州、伊利诺伊州和堪萨斯州的产量减少。收获面积减少30万英亩,为8630万英亩。单产下降0.6蒲式耳/英亩为49.5蒲式耳/英亩。大豆出口量下调5500万蒲式耳至20亿蒲式耳,主要由于供应量减少、中国进口需求减少以及巴西出口的上调。期末库存减少1,000万蒲式耳至2.1亿蒲式耳,这是由于供应减少量仅被出口减少量部分抵消。价格方面:美国2022/23年度大豆季节平均价格上涨20美分/蒲式耳,为14.20美元/蒲式耳。豆粕价格上涨15美元/短吨,达到425美元/短吨。大豆油价格维持在68美分/磅不变。

2022/23年度除美国外的其他国家的大豆供需预测包括期初库存增加,产量、压榨量和贸易量减少。期初库存增加,原因是巴西2021/22年度大豆产量上调至1.295亿吨。2022/23年度除美国外的其他国家的大豆产量减少130万吨,因为阿根廷和乌拉圭产量减少量被中国和巴西产量的增加量部分抵消。阿根廷大豆产量减少400万吨,至4550万吨,原因是较早到来的干燥炎热天气造成单产下降。中国大豆产量增加190万吨至2030万吨。巴西产量增加100万吨,达到1.53亿吨。

除美国外的其他国家的大豆压榨量减少200万吨,主要来自于阿根廷和中国的减少。阿根廷压榨量因供应量的减少而减少,而中国的压榨量在市场年度第一季度低于预期,巴西大豆压榨量上升部分抵消这一影响。阿根廷大豆出口量减少,部分被巴西大豆出口量增加所抵消。由于压榨需求的下降,中国的进口量减少200万吨至9600万吨。随着期初库存增加和使用量减少,全球大豆期末库存增加80万吨,至1.035亿吨。

表4 大豆供需表(单位:百万吨)

食糖:美国2022/23年度食糖供应量较上月增加178,027短吨。产量目前为2,112,885 短吨,较上月预测增加88,216短吨。棉花:本月预估美国2022/23年度棉花包括产量和期末库存增加,棉纺厂使用量不变,出口量下降。产量增加438,000包,达到创记录的1470万包。单产为947英镑/英亩,较上月预估增长9%。出口量减少25万包,为1200万包。期末库存增加70万包至420万包。价格方面:旱季棉平均价格预计将下降2美分/磅,为83美分/磅。

本月预估全球2022/23年度期末库存将增加37万包,因为产量下降超过消费量减少的影响。全球棉花产量较上月减少33万包,因印度产量下降的影响超过美国和巴西产量的增加。全球棉花消费量减少85万包为1.109亿包,较去年减少5.7%。印度消费量将减少50万包,印度尼西亚和越南的减幅较小。全球贸易量将下降60万包,至4170万包,其中来自美国、印度和阿根廷的出口量下降,中国、印尼和越南的进口量也将下降。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南