--【编译】2019年7月12日美国农业部报告

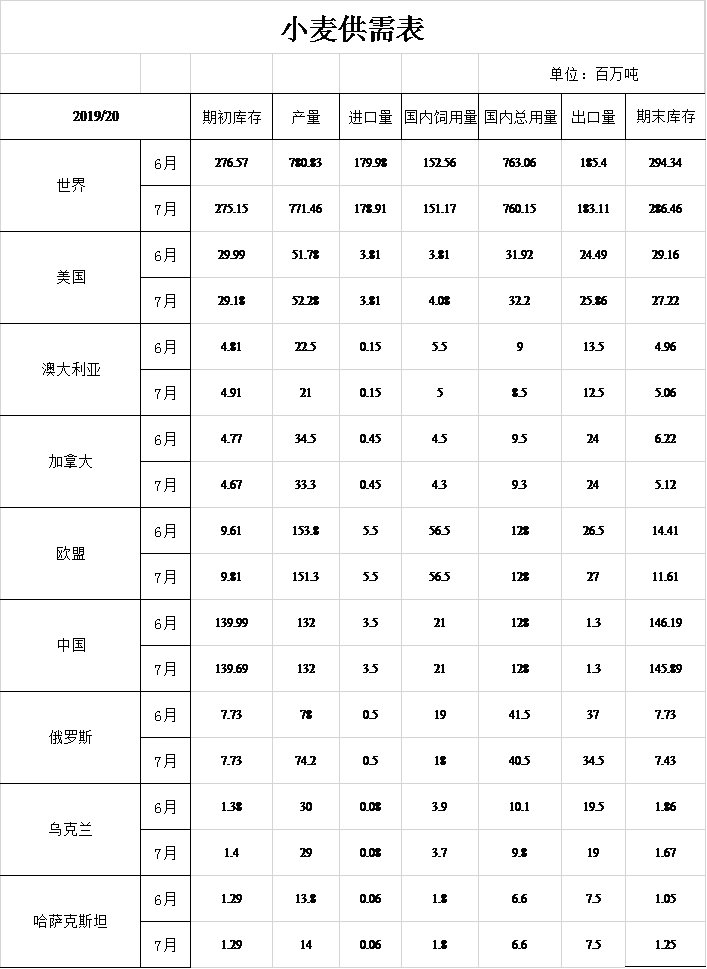

小麦:本月美国小麦的变化情况是:供应量减少,国内需求增加,出口增加,库存减少。供应量减少主要是由于产量增加无法抵消转入库存的减少量。预计2019/20年度美国小麦产量将增加1800万蒲式耳至19.21亿蒲式耳,单产每英亩增加1.3蒲式耳至50蒲式耳。冬小麦方面:各品种产量均增加,总产量提高到12.91亿蒲式耳。根据2019/20年度的调查显示,春小麦和杜伦麦的产量预测均低于去年,分别减产至5.72亿蒲式耳和5800万蒲式耳。国内使用量的增加是由于饲用量增多,预计到2019/20年度,小麦的价格将比饲料粮更具竞争力。出口比去年同期增加1400万蒲式耳至9.5亿蒲式耳。2019/20年度在较低的产量预计下,几个主要出口商的出口供应量显著减少,因此,在2019/20年度剩余的时间内,美国小麦出口竞争力将提高。2019/20年度的期末库存较上月减少7200万蒲式耳至10亿蒲式耳。由于库存减少,当季农产品平均价格为5.20美元/蒲式耳,较上月上涨0.10美元/蒲式耳。

除美国外的其他国家的2019/20年度小麦供应减少1050万吨,是由于几个主要出口国家的产量下降。即便受6月份的极端高温天气和冬小麦生长期间雨量不足的影响,俄罗斯减产380万吨至7420万吨,这仍是有记录以来的第二高产量。欧盟和乌克兰也因6月份的干热天气而减产,不过其产量仍远高于去年。根据最新的政府报告,澳大利亚和加拿大由于种植面积减少,导致小麦产量减少。全球2019/20年度的出口减少230万吨,其中俄罗斯、澳大利亚和乌克兰分别减少250万吨、100万吨和50万吨,而欧盟和美国分别增加的50万吨和140万吨。全球消费量减少了290万吨,主要是由于饲用量减少。由于全球供应下降幅度超过预期,使得期末库存减少790万吨至2.865亿吨,但仍创历史同期记录。

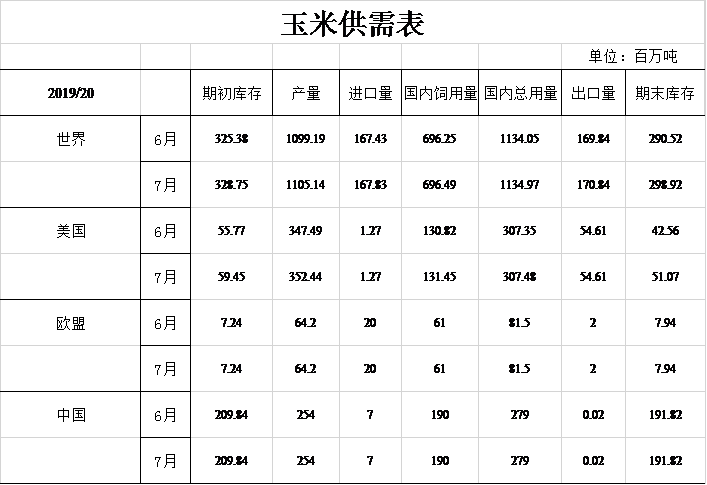

粗粮:本月美国2019/20年度的玉米变化情况预计是:产量和期初库存增加,饲用量增加,食品、种子和工业使用量(FSI)减少,期末库存增加。玉米期初库存增加1.45亿蒲式耳,反映出2018/19年度玉米使用量下降。出口下降的预计是依据至今未完成的销售和出货量得出的,同时6月份的出口检验数据为2013年以来的最低水平。根据6月28日发布的谷物库存报告中的数据显示,市场年度的前三个季度玉米用量明显减少,从而导致年度饲用量下降。FSI用量伴随着几种非乙醇工业用途的使用量下降而减少。

根据6月28日报告中种植和收获面积的增加,2019/20年度玉米产量将增加1.95亿蒲式耳。在调查种植面积时,过多的降雨影响了种植,使得一些主要的玉米产区还有部分土地没有种植。今年7月,美国农业部NASS将收集2019年种植面积的最新信息,如果数据有变化,将在8月份的作物生产报告中公布最新的种植面积。玉米平均产量保持在每英亩166.0蒲式耳不变。《作物进展报告》报告的吐丝量低于最近的历史平均水平,因此对大多数作物来说,授粉的关键时期将在7月底至8月初。饲用量将增加2500万蒲式耳,反映出粮食产量的增加,FSI用量降低了2000万蒲式耳,反映出对非乙醇工业用途的预测减少。根据美国人口普查局第13个月贸易数据的修正,由于供过于求,库存增加3.35亿蒲式耳至20亿蒲式耳。季节平均价格下降10美分/蒲式耳至3.70美元/蒲式耳。

本月除美国外的其他国家的粗粮变化情况是:产量和贸易量增加,库存相对上月略有下降。乌克兰玉米产量由于种植面积增加而增加,加拿大的大麦产量增加,但乌克兰和印度的产量降低,阿根廷2018/19年度的玉米产量增加。2019/20年度全球贸易的主要变化包括:乌克兰玉米出口增加,津巴布韦玉米进口增加。在2018/19年度,阿根廷和巴西的玉米出口有所增长,这是因为6月份的玉米发货量高于预期。除美国外的其他国家的玉米期末库存与上月基本持平。

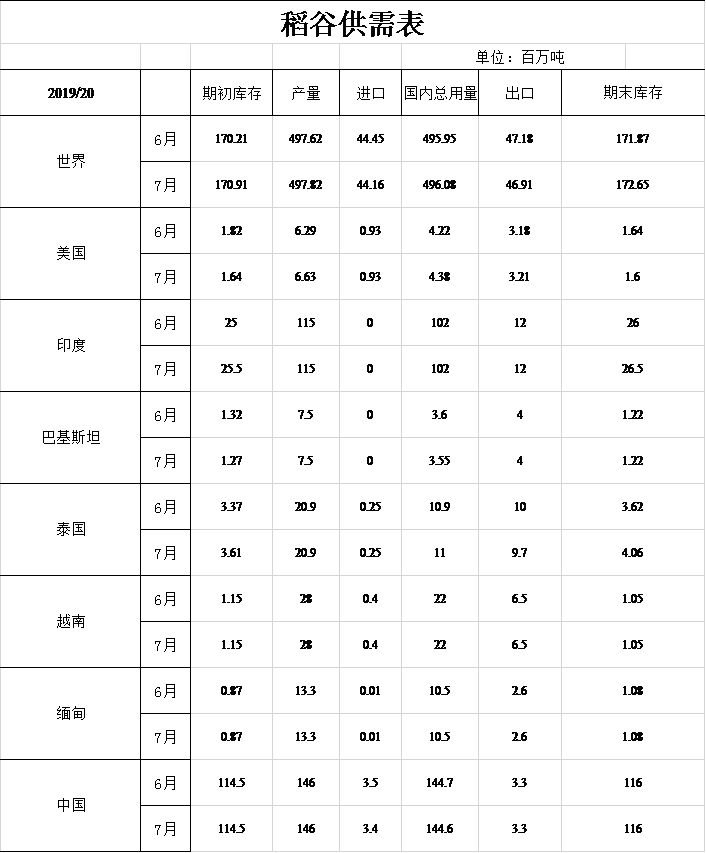

稻米:本月美国稻米的变化情况是:供应量增加,国内使用量和出口量增加,期末库存减少。所有稻米供应量增加490万美担至2.895亿美担。稻米总产量增加1060万美担至2.087亿美担,其中长粒米产量增加1260万美担,收获面积比此前预计的要大,中短粒米总产量由于收获面积减少而下降了200万吨。期初库存减少570万美担部分抵消了产量的增加。NASS大米库存报告显示,2018/19年度国内用量显著高于此前的估计,这导致了2019/20年度期初库存的下降。出口方面:由于近期出口增长强劲,2018/19年度所有大米出口增加了200万美担(所有长粒)至9200万美担。2019/20年稻米总使用量增长600万美担达到2390万美担,其中国内用量增长了50万美担,出口增长了10万美担。所有稻米期终库存减少110万美担至5050万美担。季节平均价格提高0.1美元/美担至11.80美元/美担。

全球稻米变化情况是:2019/20年度稻米的供应量在初期库存和产量都有所增加的情况下小幅增加。期初库存的增加主要源于2018/19年度的变化,上一年度的变化包括产量减少40万吨,消费量减少90万吨,期初库存增加20万吨。产量的小幅增长是美国产量增加30万吨,巴西减少10万吨相互抵消后的结果。出口量小幅下降至4690万吨。由于全球供应量的增长超过使用量,全球期末库存增加了80万吨,达到创纪录的1.727亿吨。

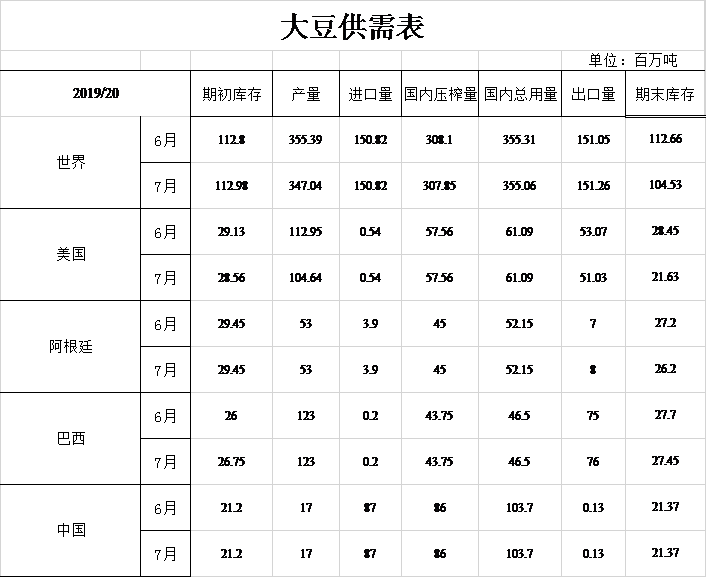

油籽:本月美国大豆供需的变化情况是:2019/20年度期初库存、产量、出口量和期末库存均下降。期初库存的下降是随着2018/19年度残渣用量增加量多于压榨和种用数量减少量。根据6月28日谷物库存报告中的指标以及截至5月的压榨和出口数据,2018/19年度的残渣使用量将会增加。2019/20年度大豆产量为38.45亿蒲式耳,较上年同期减少3.05亿蒲式耳。收获面积较上月减少450万英亩至7930万英亩。由于许多州的种植进度明显落后,美国农业部的国家农业统计服务局将收集2019年种植面积的最新信息,如果数据有变化,将在8月份的作物生产报告中公布最新的种植面积。据预测,大豆产量比去年同期下降1蒲式耳/英亩至48.5蒲式耳/英亩。大豆出口减少7500万蒲式耳至18.75亿蒲式耳,反映出供应量减少和来自南美出口商的竞争加剧。在压榨量不变的情况下,大豆期末库存为7.95亿蒲式耳,上月为10.45亿蒲式耳。

价格方面:大豆季节平均价格为8.40美元/蒲式耳,较上月上涨15美分/蒲式耳。豆粕价格为300美元/短吨,上涨5美元/短吨。豆油价格为29.5美分/磅不变。

全 球油籽变化情况是:产量和库存量较上月减少。全球油籽产量预计减少1170万吨至5.86亿吨,主要是因为美国大豆产量下降,同时,加拿大和乌克兰的大豆产量也有所下降。受6月份炎热干燥的天气影响,欧盟、澳大利亚和加拿大的油菜籽产量也将减少。其他生产变化包括:俄罗斯葵花籽产量下降,印度棉籽产量增加,美国花生产量下降。出口方面:2019/20年度全球油籽出口为1.75亿吨,略低于上月。其中,美国大豆出口下降被巴西、阿根廷和乌拉圭的增长所抵消。2019/20年度全球油籽期末库存减少1070万吨至1.195亿吨,这主要是因为美国、阿根廷和巴西的大豆库存减少。

糖:本月美国糖供需的变化情况是:2019/20年供应量增加95027短吨,原因是初期库存和产量增加,但进口只减少了少部分。根据NASS在《路易斯安那州甘蔗种植面积报告》和美国各产区总甜菜面积报告中预测的收获面积,期初库存增加235818短吨,产量增加121080短吨。2019/20年度进口减少261872短吨至295.7万短吨,其中,从墨西哥进口减少了449263短吨。在关于额外的特种糖关税配额的公告下,总关税配额增加了187393短吨。糖的使用减少了40000短吨。期末库存为16.63万短吨,库存利用率为13.50%。(参见:经济研究服务,《糖与甜味剂展望》,2018年8月,SSS-M-360,第14-19页)。

美国2018/19年度糖进口增长216138短吨至309.1万短吨。原糖为121254短吨,关税配额缺口的重新分配将导致额外进口66138短吨,这意味着修订后的缺口估计为55115短吨。由于美国商务部在6月底应美国农业部的要求提高了出口限制,从墨西哥进口的原糖增加了10万短吨。到目前为止,进口再出口增加了5万短吨。根据迄今为止的速度,其他交付量减少2万短吨。期末库存增加至176.1万短吨,库存使用比率为14.34%。

2019/20年墨西哥食糖产量预计为624.8万吨,这是在假设与2018/19的收获面积相同以及根据5年甘蔗产量和蔗糖回收率的平均水平得出的结论。在不改变进口量、交货量或期末库存的情况下,2019/20年出口的变化与产量增加的65468吨相匹配。对美国的出口为828897吨,与修正后的暂停协议中规定的美国需求水平相同。对除美国外其他国家的出口为713045吨。

根据墨西哥食糖管理委员会发布的最终季度产量报告,2018/19年度墨西哥食糖产量增加25643吨达到642.5万吨,进口量、交付量和期末库存保持不变。出口增加了25643吨,供应量增加到217.9万吨,对除美国外其他国家的出口减少了59940吨。

棉花:本月美国棉花供需的变化情况是:期初库存和期末库存均高于上月。由于2018/19年度国内消费量和出口量下降,期初库存增加35万包。另据报道,国内纺纱业的放缓导致消费下降10万包,出口也根据最近的发货速度减少了25万包。截至2018/19年度的期末库存增加了30万包达到670万包,占总使用量的33%。生产商对市场年度平均价格的预测为下降1美分/磅至63美分/磅,这是4年来的最低价格。

本月全球棉花供需的变化情况是:受期初库存增加170万包和消费量减少100万包的影响,最终期末库存增加320万包。期初库存的增加,很大程度上源于对孟加拉国和中国2018/19年度消费预期的下调。同时,由于孟加拉国和中国的减少量超过了印度、土库曼斯坦和越南的增长量,2019/20年度的全球消费量也会下降。在2018/19年度和2019/20年度,全球棉花产量本月均增长近50万包,主要原因是印度棉花产量的增长。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南