小麦市场分析

夏粮丰收已成定局 市场购销将活跃

今年夏收以来,新小麦市场走势基本在人们预期之中。随着收获面积快速扩大,新麦上市量显著增多,企业采购价格也随行就市陆续下调。

截止6月的第四周,主产区小麦大规模机收已基本结束,南北新粮陆续大批量上市。据农业农村部农情调度和专家实地调查分析,今年夏粮实现恢复性增产,又是一个丰收年。农业农村部部长韩长赋在谈到夏收时表示,今年夏粮最大的特点还不只是丰收,更重要的是结构调优、质量提升、方式转绿。

托市收购启动,活跃市场购销

继6月5日安徽省内符合条件的相关地区启动小麦最低收购价执行预案后,江苏省6月12日正式启动托市收购。按照目前市场行情推断,湖北和河南部分地区收购员也可能相继启动。随着主产区小麦托市收购范围的扩大,新小麦价格将会形成底部支撑,市场购销活动也将局部趋向活跃。

尽管今年夏粮市场化收购仍为主流,但政策性收购预案执行依旧较为严格。

现货市场:产区麦价整体稳定,局部价格小幅反弹

据中华粮网监测数据:截至6月中下旬,江苏宿迁地区白小麦净粮进厂价2280元/吨,安徽淮南凤台地区新麦车板价2240元/吨,河南巩义地区新麦收购价2260-2280元/吨,河北邯郸大名地区新麦收购价2260元/吨,山东聊城东阿地区新麦收购价2280元/吨。截至6月21日,郑州商品交易所强麦1909合约期价报收于2350元/吨,较6月14日的2372元/吨,下跌22元/吨,跌幅0.93%,期间最高价2365元/吨,最低价2344元/吨。

数据来源:国家粮油信息中心

表1 主产区小麦加工企业价格表

据了解,近来主产区制粉企业已开始收购优质新麦。6月13日,山东菏泽“济南17”优质小麦收购价格为2500元/吨,潍坊为2480元/吨;河北石家庄“藁优2018”优质小麦收购价格为246元/吨,衡水为2440元/吨;河南新乡“郑麦366”优质小麦收购价格为2450元/吨,郑州为2440元/吨;较上年同期低40—80元/吨。

面粉价格基本稳定,麸皮价格稳中回落

当前面粉处于消费淡季,销售节奏较慢。受新麦上市制粉成本对面粉价格支撑减弱的影响,6月上旬一些大型制粉企业下调面粉出厂价格,中旬以来市场又暂且趋于稳定。

6月12日,河南郑州特一粉出厂价为3080元/吨,山东济南为3050元/吨,江苏徐州为3180元/吨,河北石家庄为3020元/吨,安徽宿州为3150元/吨,周环比持平。

表2 部分地区面粉价格表

6月19日,江苏徐州特一粉出厂价为3180元/吨,周环比回落40元/吨。河南郑州特一粉出厂价为3080元/吨,山东济南为3050元/吨,河北石家庄为3020元/吨,安徽宿州为3060元/吨,环比持平。市场预计,随着新小麦使用量的增加,制粉成本下降,再加之气温升高、大中院校放假集团消费减弱,后市面粉价格可能继续延续偏弱走势。

国家临储小麦成交持续降温

国家临储小麦销售底价下调,加之粮源投放结果调整,虽然短期内成交量有所提振,但随着主产区新麦大量上市流通及面粉企业加工疲软,国家临储小麦成交量持续下降。6月19日,国家最低收购价小麦计划销售300.64万吨,实际成交2.34万吨,尽管高于上期的1.73万吨,但明显低于上月同期的35.11万吨。整体成交率仅为0.77%,临储小麦销售成交基本跌入谷底。相比之下,上年同期国家临储小麦竞价销售市场投放粮源数量205.6438万吨,实际成交数量为23.8108万吨,平均成交11.57%,周度成交均价2409元/吨。从国家临储小麦各区域成交情况来看,除河北地区成交量略微增长外,其他各区域成交量均出现不同程度下降。

截止6月上旬,国家临储小麦剩余库存量为7130万吨,同比下降269万吨。其中,江苏1360万吨,同比增加78万吨;安徽1590万吨,同比下降71万吨;河南3323万吨,同比下降152万吨;山东306万吨,同比下降59万吨;河北322万吨,同比下降61万吨。

美农供需报告上调美麦价格预期 不利天气提升市场忧虑

美国农业部6月全球小麦供需报告预计,全球2019/20年度6月小麦产量预估为7.8083亿吨,5月预估为7.7749亿吨,全球2019/20年度6月小麦期末库存预估为2.9434亿吨,5月预估为2.9301亿吨;其中美国2019/20年度6月小麦产量预估为19.03亿蒲式耳,5月预估为18.97亿蒲式耳;美国2019/20年度6月小麦年末库存预估为10.72亿蒲式耳,5月预估为11.41亿蒲式耳;2019/20年度美国小麦农场平均价格预计为5.10美元/蒲式耳,比上月预测值上调0.40美元;中国2019/20年度6月小麦产量预估为1.32亿吨,5月预估为1.32亿吨;中国2019/20年度6月小麦进口预估为350万吨,5月预估为350万吨。截至6月14日,美国芝加哥期货交易所美软红冬小麦9月合约期价报收于542.75美分/蒲式耳,较6月7日的508.25美分/蒲式耳,上涨34.5美分/蒲式耳,涨幅6.79%;期间最高价545.25美分/蒲式耳,最低价498.75美分/蒲式耳。

陕西市场

2019年5月份至今,西安国家粮食交易中心通过国家粮食电子交易平台,共成交地方储备小麦38146.812吨;成交市级储备玉米5240吨。

当前,全省夏收夏播已接近尾声。随着新小麦上市量的不断增加,我省各级储备轮换力度减弱,市场供给压力减少,小麦价格趋于稳定。咸阳市、渭南市小麦涨势较好,但受冬春连旱影响,小麦苗青普遍较弱,品质较上年有所降低,;宝鸡预计今年产量略低于去年,但由于病虫灾害轻微等原因,小麦质量优于去年,近期宝鸡地产小麦收购价在1.16元/斤左右

目前陕西面粉厂普遍收购价格为1.16-1.18元/斤,贸易商收购价格为1.16元/斤左右,农民惜售心理明显。

后势分析

当前国内主产区相继启动托市收购、各级储备粮阶段性轮入以及持粮主体惜售等因素对新麦市场价格形成支撑,但以粮食贸易商、面粉加工企业为代表的市场化收购主体入市较为谨慎。后期国内主产区小麦托市收购力度将很大程度上影响市场主体购销心理,进而对流通市场新麦阶段性供需格局产生明显影响。建议后期密切关注持粮主体销售力度与市场主体采购节奏之间的博弈,以及主产区小麦托市收购进度。

师艺璇

玉米市场分析

临储销售热度渐退下游需求持续疲软

一.行情综述

(一)现货行情

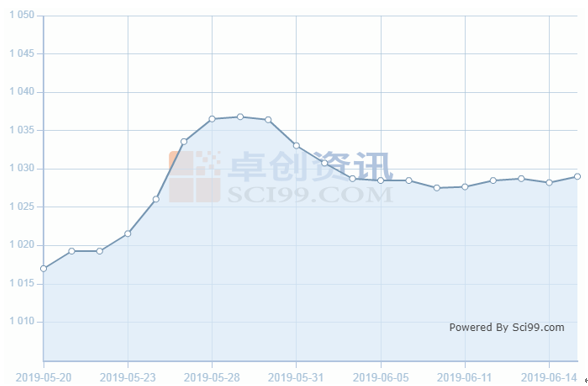

图1 近期玉米价格走势(来源:卓创资讯)

5月下旬,随着临储玉米销售发出公告开始,玉米市场迎来一波快意的上涨。6月是传统夏粮收购窗口期,此时国内各大收购主体重心开始转移,贸易商积极腾库,造成市场供需环境发生变化,而玉米市场行情则由临储销售全面引领。

截至目前,第四轮临储销售顺利收官,与去年持续火热的交易场面不同,今年的临储交易从第二轮便开始不断“降温”,大有“虎头蛇尾”之意,这表明市场对当前价格的接受程度在下降,且“降温”发生在所售粮源大规模出库之前,说明当前市场供需环境整体较为宽松。

东北产区深加工企业收购价整体稳定,随着临储售粮的持续出库企业开始使用陈粮投入生产,进入新陈交替时期。

华北地区麦收顺利推进,截止到目前小麦收获近八成,丰收已成定局。华北地区贸易商转战小麦市场无暇顾及玉米市场,加上东北玉米到货成本较高,企业到货量较少,提振了玉米价格。

南方销区玉米市场交投亦较为冷清。

(二)省内行情

近期我省玉米价格较为平稳,其自5月底开始就稳定在2000元/吨左右。当前我省正处于夏粮收购期,市场各方收购重心多在小麦一方,加上玉米加工业消费端不景气,部分企业开始降低开机率以维持经营,况且当前玉米到货尚为充足,企业提价意愿不强。

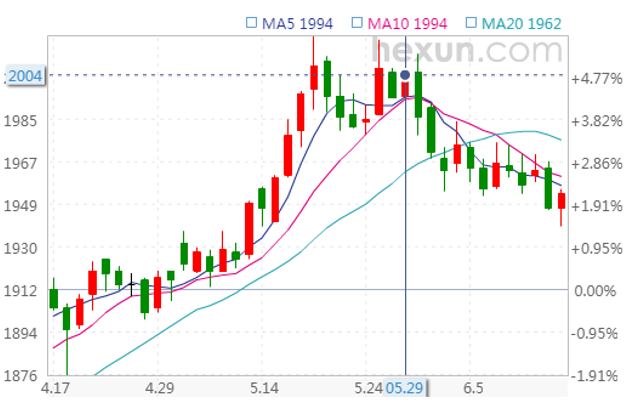

(三)期货走势

图2 近期玉米主力合约走势图

6月国内玉米期货市场受临储玉米即将密集供应压力影响,叠加猪瘟、草地贪夜蛾、下游消费等利空因素的影响,上行动力不足,整体弱势运行,主力合约从月初开始一路下行。

近期CBOT玉米期价自高位438美分/蒲式耳一线出现回落,但并未跌破400美分/蒲式耳的整数关口,仍处在2016年6月份以来的高位区域,主要受到美玉米播种进展缓慢的提振。对玉米生长季节遭遇恶略天气而产量下降的预判,也为美玉米期价提供支撑。

二.消费市场

(一)饲料养殖:产能继续下滑 猪价持续上涨

表3 5月生猪和母猪存栏量增减表

据农业农村部网站消息,5月,国内猪肉出厂价格总指数月平均值每公斤20.26元,环比涨0.3%,同比涨43.7%。5月中上旬因气温不断升高,终端猪肉消费疲软,屠宰企业猪肉销售订单量下滑,开展降价促销;5月下旬受全国多地生猪供应不足,以及非洲猪瘟疫情限制部分主产省生猪和猪肉产品调运的影响,导致猪肉价格快速上涨。

总体看,虽然猪肉市场消费乏力,但在疫情持续影响下供需偏紧,导致瘦肉型白条猪肉出厂价格总指数环比微涨。饲料加工仍然疲软,短期难有改善,但猪瘟催化下禽料需求有所增加,部分抵消猪料下降,前期悲观预期有所缓解,但长期利空依旧存在。

(二)深加工:库存积压较多 需求持续低迷

深加工方面,截至目前,淀粉库存仍然处于高位,深加工企业产品库存积压情况较多,走货缓慢,因此虽淀粉价格持续上涨,但上涨或难以持续。此外,下游需求还未有效启动,淀粉企业加工利润处于亏损状态,进入6月企业为了减轻生产压力,部分选择停产或限产来减少亏损,假如行业经营状况没有好转,停产和限产的企业将会继续增加。

三.数据及分析

(一)供需分析

国内:农业农村部《6月中国农产品供需形势分析》本月预测,2019/20年度,中国玉米单产每公顷为6110公斤,比上月预测数持平略增0.1%,尽管近期重大迁飞性害虫草地贪夜蛾虫情由南向北蔓延,但由于5月份东北大部分地区出现了3次较强降水,前期旱情得到明显缓解,土壤墒情适宜,总体利于玉米生长。中国玉米总产量2.54亿吨,比上月预测数略增。玉米消费量为2.83亿吨,与上月预测数持平。玉米产需缺口2550万吨,较上月预测数略有收窄。产区批发均价继续维持在每吨1750-1850元区间。

国际:美国农业部《全球农业供给报告报告》6月显示:本月美国的玉米变化情况是:期初库存和进口量增加,产量大幅下降,饲用量及出口减少,期末库存减少。6月初观察到的前所未有的种植延迟预计将减少部分种植,并降低产量预期。

本月除美国外的其他国家的玉米变化情况是:产量下降、贸易量增加和库存下降。阿根廷的产量增加是伴随着面积的增加和价格的上涨。加拿大的产量和面积都有所下降,这是由于安大略的种植延迟。俄罗斯的种植面积大于预期,因此产量增加。欧盟大麦产量下降,反映出西班牙产量的下降。根据最新的政府统计数据,巴西玉米产量在2018/19年度有所提高。

(二)进口

受到近期国际玉米期价持续高位运行的推动,进口玉米完税成本也是水涨船高,截至6月10日,8至11月份船期的进口玉米完税价格攀升至1673-1730元/吨,加上额外征收关税后的进口成本为2260-2339元/吨,与当前国内广东地区的玉米现货价格2000元/吨相比毫无竞争优势。

四.市场热点

临储销售呈现“三高”

6月是传统夏粮收购和国家政策性粮食销售的窗口期,此时段内国内玉米市场受临储玉米销售成交情况的影响较大,而今年的临储玉米销售继承了去年高开的态势,具体则呈现出“三高”特点(高成交,高溢价,高降速)。截至目前临储玉米销售已经完成了四轮交易,成交率从开始的90%以每周10%的幅度下降,目前维持在60%附近。第四轮,6月13日国家临储玉米计划投放397.8万吨,成交254.2万吨,成交率63.89%,成交均价1678元/吨,两项指标均比上周小幅下降,与去年同期相比,第一周成交率几乎一样,但之后下降速度之快进一步反映出当前下游消费市场求不景气的整体情况,近期玉米市场价格随临储成交价格冲高回落。

五.后市展望

国家临储销售已经顺利进行四轮,虽然成家率持续缩水,但是成交均价仍然处于高位,粮源出库成本居高不下。受到临储玉米补充,加上销售降温贸易商售粮意愿增强,深加工企业库存终于迎来上涨。由于淀粉下游需求启动滞缓,加上淀粉产品库存积压,淀粉企业盈利及销售状况仍然没有好转。总之,临储玉米的持续投放和下游需求的疲软制约了玉米市场的上涨空间,预计玉米市场近期以弱势调整为主。未来需关注临储玉米出库情况以及物流费用变化。

马一鸣

稻米市场分析

稻谷专项交易开启市场火爆后逐渐降温

一、国内价格

5月21日最低收购价稻谷交易全面开启,市场需求得到充分释放,成交火爆,部分省份成交率高达100%。但随着国储稻谷交易每周定期进行,市场逐渐冷却,前期交易的稻谷也流入到加工领域,成交率逐渐下降。

图3 2019年最低收购价稻谷交易成交图

1.交易动态

表4 5月21日最低收购价稻谷(专场)交易结果

5月21日首场稻谷专场交易开启,成交情况乐观,部分省份甚至高达100%。其中计划交易121.1万吨,实际成交72.1万吨,成交率59.51%,成交均价1682元/吨。而此次成交火爆的原因主要有以下三点:一是此次2013-2014年早晚籼稻和粳稻价格偏低;二是对交易主体未作限制;三是对用途也未作限制,所以市场之前的需求得到充分释放。而粳稻表现更为突出,计划交易30.7万吨,实际成交25.8万吨,成交率84.04%,成交均价1868元/吨,侧面反映出粳稻的需求量相对更高。

表5 6月21日最低收购价稻谷(2016-2018年)交易结果

表6 6月21日最低收购价稻谷(2013-2015年)交易结果

经过将近一个月左右的国储稻谷交易后,市场逐渐回归常态,成交率与成交价格呈现出双双下降的局面。6月21日2013-2015年稻谷成交率为22.73%,成交均价为2074元/吨,2016-2018年稻谷成交率为3.44%,成交均价为2557元/吨。相比之下,2013-2015年稻谷还是更受欢迎,这其中的主要因素就是价格。

2.本月价格走势

籼稻:距离新季早稻上市还有一个月左右的时间,同时大量的国储早、中晚籼稻投入市场,且价格很低,这对籼稻市场形成了较大冲击,米企、贸易商短期购销意愿下降,观望心理增强,籼稻价格进入下跌状态。其中,陈早籼稻价格一度已跌破2000元/吨,陈中晚籼稻则出现不同程度的下跌。

粳稻:粳稻市场目前对优质粮需求较大,质量决定价格现象突出,所以受国储交易影响较少,价格保持稳定运行。据中华粮网监测,6月21日黑龙江建三江的粳稻收购价格为2670元/吨,较上月同期下降180元/吨,江苏新沂的粳稻收购价格为2670元/吨,较上月同期下降10元/吨。

大米:大米市场延续上月的消费淡季,加之气温升高,保管难度加大,价格稳中趋弱运行。

数据来源:中华粮网

表7 6月全国主要粮油市场稻米交易价格表

3.稻谷对玉米的替代性增强

受后期玉米供给紧俏,而稻谷的去库存力度加大,大量低价稻谷流入市场,两者的价差也在不断缩小:2018年底,早籼稻全国平均收购价为2486元/吨,玉米价格为1790元/吨,二者价差为696元/吨;2019年5月20日,早籼稻全国平均收购价继续下降为2325元/吨,玉米价格上涨为2325元/吨,二者价差缩小到516元/吨。但是,这仅表示稻谷替代玉米的可能性增强。根据饲料企业反映,稻谷实际到厂价高于玉米150-200元/吨才考虑用稻谷来替代玉米,所以目前这种替代尚不存在,但是未来的可能性将会大大增加。

二、国际价格

根据美国农业部6月12号报告:全球稻米变化情况是:供应量减少50万吨至6.678亿吨,因为较高的粮食库存被产量下降所抵消。全球产量下降,这是由于美国、朝鲜和泰国的减产并没有完全被马达加斯加、埃及和欧盟的增产所抵消。全球消费量小幅下降至4.96亿吨,这是由于中国、朝鲜和美国的消费量减少抵消了马达加加、孟加拉国、缅甸和埃及的消费量增加。全球贸易量减少了40万吨至4720万吨,这是由于印度、缅甸和美国减少的出口并没有完全被中国增加的出口抵消。全球期末库存经调整后下降至1.719亿吨,但仍处于创纪录的高位。

我国大米进口减出口增。据海关最新数据统计,4月我国进口大米27万吨,同比减少8万吨,减幅22.86%。1-4月累计进口大米85万吨,同比减少27万吨,减幅24.11%。4月我国出口大米35.1万吨,同比增加18.6万吨,增幅112.73%。1-4累计出口大米83.1万吨,同比增加32.9万吨,增幅65.54%。

三、后市分析

籼稻:接下来的一个月进入早稻产量形成关键期,建议关注新稻生长情况。而在新稻上市之前,市场以国储交易为主,加之之前成交的籼稻也进入加工领域,所以后期以消化加工为主,成交量将会有所下降,对市场上的陈稻价格影响力也逐渐减弱,预计价格保持稳中偏弱运行。另外,南方优质籼稻可能会出现区域性紧张,有需要的贸易商可提前进行备货。

粳稻:目前粳稻市场上流通的粮源偏少,所以以国储交易为主,这也在一定程度上缓解了供需矛盾,预计后期交易价格也将会居高不下。

大米:接下来大米走货将会更加困难,一方面气温升高,保管难度加大,另一方面暑期将至,需求将会减弱,加之已成交的稻谷需缴纳全款到期以及出库期的临近,米企压力倍增,所以大米价格预计偏弱运行。

黄欣

油脂油料分析

消费淡季豆油震荡筑底

预期偏紧菜籽油价格稳定

-

一.豆油

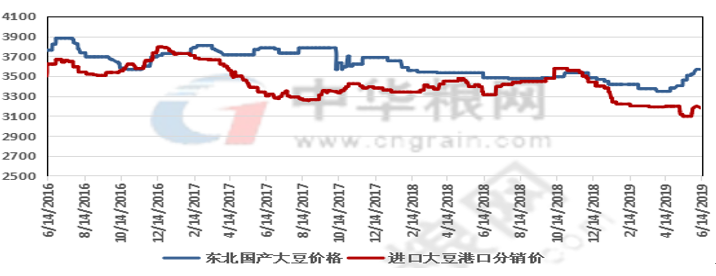

国内大豆产区概述:国储轮换供应增加,国内大豆市场涨势趋缓;市场总体供应少于往年,青黄不接时期豆价易涨难跌。

受国内供需基本面和外围市场利多因素影响,国内大豆市场延续稳中偏强走势,目前黑龙江中北部、内蒙古部分产区基层出现“豆荒”,贸易商库存下降,惜售情绪明显。

黑龙江地区4月中旬至今累计涨幅达到200元/吨,目前2018年现货大豆价格在3700-3860元/吨之间,国储轮换大豆在3640-3720元/吨之间。

沿江淮地区受小麦收购适值高峰,大豆行情中断。目前主流出库价稳定在5100元/吨左右。

图4 国产及进口大豆价格走势图(单位:元/吨)

进口情况:5月份,我国进口大豆736.2万吨,较上月减少27.8万吨,环比减少3.6%,1-5月累计进口3175.1万吨,同比减少12.2%。

豆油价格:现货下跌,期货上涨,豆油震荡筑底中。

进入夏季,豆油处于消费淡季,现货价格跌跌不休。截止月末,国内沿海地区贸易商一级豆油报价:辽宁大连5300元/吨,天津5160元/吨,山东日照5200元/吨,广州5210元/吨,广西防城港5270元/吨,平均报价5228元/吨,比5月初下跌42元/吨,跌幅0.79%。同期豆油期货1909合约收盘价上涨10元/吨,涨幅0.18%。

5月份,国内主要油厂豆油库存144.5万吨,较上月增加3.66%。

豆粕价格:外部市场供应偏紧,豆粕价格支撑明显。

目前豆油消费淡季需求不畅,油厂为保利润力挺豆粕价格。自3月份以来,豆菜粕价差处于历史低位,豆粕替代杂粕需求增加,加之生猪养殖利润上升,饲料配方中豆粕添加比例上升,豆粕需求好于预期。

月末,沿海地区43%蛋白豆粕现货价格集中在2900-2980元/吨,月环比上涨400-430元/吨。

豆油期货价格:5月,豆油主连合约价格震荡中略有上涨。截止到6月24日,大商所豆油主连合约收盘报5386元/吨,较5月初上涨40元/吨,涨幅0.7%。

图5 大商所豆油主连合约5-6月走势图

后市分析:6月17日2013年30万吨国家临储大豆开始销售,这将有助于平抑目前不断上涨的国内大豆价格,但此类豆源储备年限偏长,流入食品市场概率较低。

目前国内豆油市场存在区域分化,华北地区由于压榨量增加而交割库减少,现货基差大幅走弱,并影响到山东地区。华东油厂库存压力较小,价格略有上浮。豆油整体处于季节性淡季,短期内价格或将继续以震荡筑底为主。

二、菜籽油

菜籽情况:收购低迷,菜籽价格继续回落。

目前,夏收油菜籽基本收获完毕,但因新产菜籽水分偏高,加之去年贸易商抬价抢购后期亏损的经历,目前油厂收购并不积极。

截止6月初,安徽肥西新菜籽(水杂10%,含油41%)收购价4900元/吨;湖北潜江新菜籽(净货,水杂11%)装车价4900元/吨;湖南常德新菜籽(净货,水杂11%,含油36%-37%)销售价4760-4840元/吨。

菜籽油价格:油脂需求淡季,沿海油厂菜籽油成交处于偏低水平。受供应偏紧预期相应,菜籽油现货价格相对稳定。

截止6月初,广西防城港进口四级菜籽油报价为7200元/吨,湖北钟祥进口四级菜籽油报价7340元/吨,四川成都进口四级菜籽油报价7510元/吨,江西九江进口四级菜籽油报价7280元/吨。

库存方面,消费需求疲软。截止6月初,两广及福建地区的菜籽油库存继续增加达到9.82万吨,高于去年同期的9.3万吨。

菜粕价格:受供应偏紧及外部市场影响,5月菜粕现货价格涨幅较大。

截止6月初,广西钦州普通蛋白菜籽粕出厂报价为2510元/吨;福建漳州出厂报价2470元/吨;广东湛江出厂报价2500元/吨;江苏无锡进口颗粒粕报价2450元/吨;广东东莞出厂报价2480元/吨。

菜籽油期货价格:5月,菜籽油主连合约价格反季节上涨,截止到6月24日,郑商所郑油主连合约收盘报6883元/吨,较5月初上涨65元/吨,涨幅1%。

图6 郑商所郑油主连合约5-6月走势图

后市分析:受外部环境影响,6月份以后我国将基本不再从加拿大进口油菜籽。据中华粮网预计,6月份和7月份将各仅有一条油菜籽进口船到港,大大低于正常30万吨的进口量,远期供应愈发偏紧。目前沿海油菜籽库存虽较去年同期有所下降,但短期内受豆菜粕价格较大,南方降水较多对水产养殖不利等因素影响,整体供应稳定,但若后期进口仍不通畅,菜籽油价格或还将维持较高水准,同时也将会间接推高国内蛋白粕价格。6月17日8万吨2011-2013年国家临储菜籽油竞价销售全部成交,也从侧面反映了市场对后期供应的担忧。

周子程

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南