本月全球小麦的变化情况是:小麦供应量增加490万吨,其中初期库存增加160万吨,全球产量增加330万吨。根据最新的政府数据,印度的小麦产量增加了120万吨,俄罗斯和乌克兰的产量均增加了100万吨,这说明天气状况良好。2019/20年全球贸易量将增加80万吨,其中俄罗斯和乌克兰分别增加了100万吨、50万吨,这是由于农作物产量增加。出口方面:俄罗斯和乌克兰目前的出口分别为3700万吨、1950万吨,欧盟由于来自黑海的竞争加剧,出口减少了50万吨。全球消费量将增加360万吨,主要用于食用和饲用。由于供应量的增加超过使用量,期末库存将增加130万吨至创纪录的2.943亿吨。

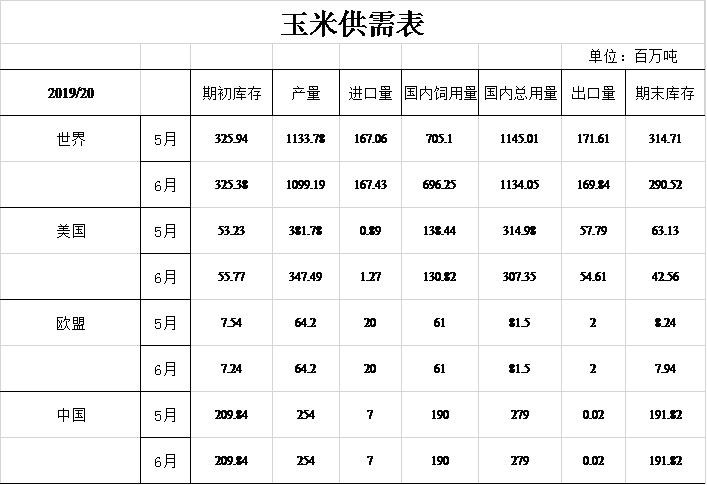

粗粮:本月美国的玉米变化情况是:期初库存和进口量增加,产量大幅下降,饲用量及出口减少,期末库存减少。根据目前的销售业绩和美国价格竞争力的下降,期初库存将增加1亿蒲式耳,出口将减少22亿蒲式耳,产量将下降14亿蒲式耳至137亿蒲式耳,如果这一预期实现的话,将是自2015/16年以来的最低水平。6月初观察到的前所未有的种植延迟预计将减少部分种植,并降低产量预期。美国农业部将于6月28日发布其种植面积报告,届时将提供基于调查的种植和收获面积数据。由于供应量的急剧减少,使用量也将减少4.25亿蒲式耳至143亿蒲式耳,主要是饲用量和出口的减少。总体来看,供应量的下降超过使用量的下降,所以期末库存将减少8.1亿蒲式耳至17亿蒲式耳,如果这一预期实现,将成为自2013/14年以来的最低水平。价格方面:季节平均农产品价格上涨50美分/蒲式耳至3.80美元/蒲式耳。

本月除美国外的其他国家的玉米变化情况是:产量下降、贸易量增加和库存下降。阿根廷的产量增加是伴随着面积的增加和价格的上涨。加拿大的产量和面积都有所下降,这是由于安大略的种植延迟。俄罗斯的种植面积大于预期,因此产量增加。欧盟大麦产量下降,反映出西班牙产量的下降。根据最新的政府统计数据,巴西玉米产量在2018/19年度有所提高。

全球贸易的主要变化情况是:阿根廷和俄罗斯的玉米出口增加,抵消了赞比亚的玉米出口减少。巴西和阿根廷的出口将在2019年3月开始的年度中增加,原因是5月份的出货量高于预期。除美国外的其他国家的玉米期末库存较上月减少,主要反映了阿根廷、巴西、加拿大和欧盟的减少。

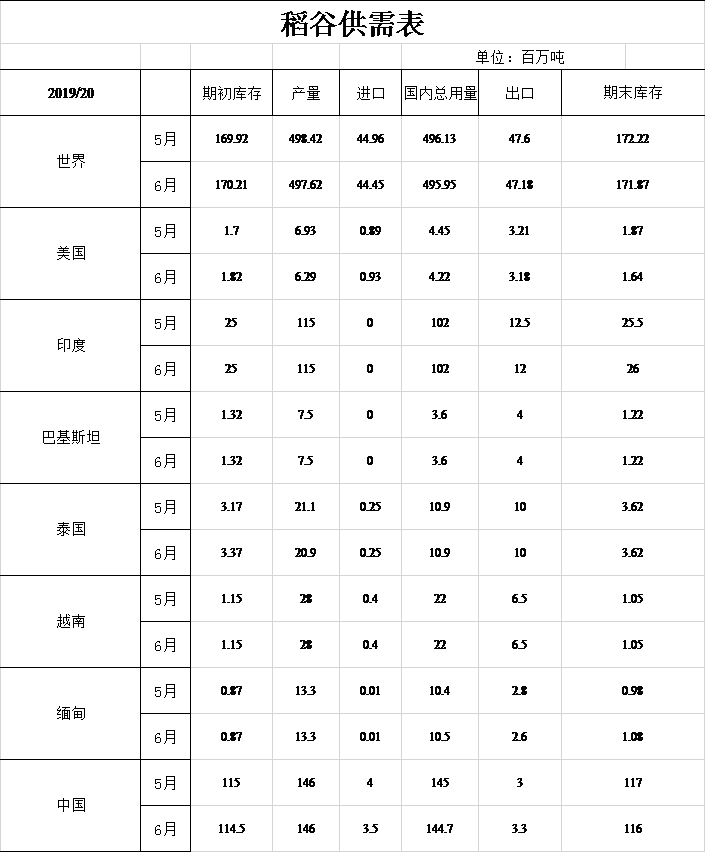

稻米:本月美国稻米的变化情况是:供应量、国内使用量、出口量和期末库存量均减少。各品种稻谷产量下降2010万美担(即9%)至1.9810亿美担,其中长粒米产量全部下降,主要原因是种植面积的减少。与3月29日发布的NASS预期种植面积相比,三角洲地区春季降水过多导致该地区水稻种植面积减少。增加的进口量抵消了减少的产量,最终增加了120万美担至创纪录的2920万美担,长、中和短粒米均有增加。国内使用量将减少700万美担至1.33亿美担,主要原因是长粒米供应量减少。稻米出口将减少100万英担至1亿美担。由于预期价格上涨,长粒米出口减少,但中、短粒米出口增加,部分抵消了长粒米出口减少的影响。预计到2019/20年,所有稻米期末库存将减少720万美担至5160万美担,其中长粒米占减少部分的100%。价格方面:季节平均农产品价格上涨0.5元/美担至11.70元/美担。

全球稻米变化情况是:供应量减少50万吨至6.678亿吨,因为较高的粮食库存被产量下降所抵消。全球产量下降是由于美国、朝鲜和泰国的减产并没有完全被马达加斯加、埃及和欧盟的增产所抵消。全球消费量小幅下降至4.96亿吨,这是由于中国、朝鲜和美国的消费量减少抵消了马达加斯加、孟加拉国、缅甸和埃及的消费量增加。全球贸易量减少了40万吨至4720万吨,这是由于印度、缅甸和美国减少的出口并没有完全被中国增加的出口抵消。全球期末库存经调整后下降至1.719亿吨,但仍处于创纪录的高位。

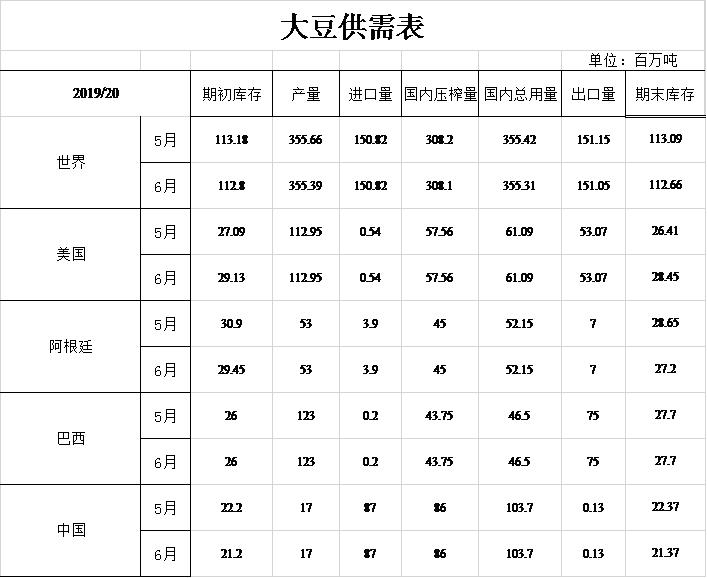

油籽:本月美国大豆供需的变化情况是:期初库存和期末库存均增加。期初库存增加是基于出口减少7500万蒲式耳、5月份的发货量低于预期以及对中国进口的预测较低。尽管恶劣的天气使今年的大豆种植进度明显放缓(距离种植季节还有几周时间),但面积和产量没有变化。在大豆使用量不变的情况下,2019/20年期末库存为10.45亿蒲式耳,较去年同期减少2500万蒲式耳。2018/19年度的其他变化包括豆粕进出口增加,用于生物柴油生产的豆油减少,以及豆油期末库存增加。

价格方面:大豆季节平均价格上涨15美分/蒲式耳至为8.25美元/蒲式耳,这是受玉米价格上涨所致。豆粕价格上涨5美元/短吨至295美元/短吨。豆油价格维持在29.5美分/磅不变。

全球油籽变化情况是:产量和库存较上月下降。全球产量下降30万吨至3.554亿吨,这是由于乌克兰和赞比亚的农作物减产。大豆期末库存减少40万吨,主要是由于对2018/19年度资产负债表的修订结转。阿根廷和中国2019/20年的期初库存减少抵消了美国库存的增加。阿根廷方面,根据最近的出货速度,该国2018/19年度出口增加150万吨至780万吨,库存因此下降。中国方面,由于2018/19年度进口减少100万吨至8500万吨,中国的期初库存有所下降。

糖: 2019/20年美国甜菜产量为3391.6万吨,比上月增长1%。总体种植进展超过了上月预期,由30.5吨/英亩增长至30.8吨/英亩。根据甜菜收缩和切片回收的平均水平,甜菜制糖量为499.2万吨,8月和9月为511111吨,这使得2018/19年甜菜制糖产量增长9509短吨至492万短吨。这一增长在很大程度上被佛罗里达蔗糖产量下降所抵消。根据到目前为止的进口速度,2018/19年度的高关税进口将增加2万短吨至9万短吨。这些供应变化导致2018/19年期末库存增加至152.6万短吨,库存利用率为12.40%,较上月小幅上升。

2019/20年甜菜糖产量为515.4万短吨,这是基于较大的甜菜产量。这一增长部分被德州蔗糖产量的下降所抵消,根据数据显示,由于气候不宜,德州的作物面积将会减少。在进口和使用量不变的情况下,期初库存增加20469短吨,净生产增加23457短吨,意味着期末库存为152.8万短吨,库存利用率为12.37%。

根据墨西哥糖协估计的796770公顷的种植面积和美国农业部估计的71.08吨/公顷的产量以及11.30%的蔗糖回收率,2018/19年度墨西哥食糖产量为640万吨。假设与2018/19年和5年间的甘蔗平均产量和蔗糖回收率相同,2019/20年墨西哥蔗糖产量预计为618.3万吨。根据墨西哥糖协的期末库存目标,在没有其他变化的情况下,生产的变化导致了对美国以外的其他国家的出口变化,预计2018/19年为138.6吨,2019/20年为26.31万吨。

棉花:2019/20年美国棉花供需预测与上月持平,除了季节平均农产品价格下降1美分/磅至64美分/磅。2018/19年度美国棉花资产负债表没有变化。

2019/20年全球棉花变化情况是:期初库存增加、产量略有下降、消费量和贸易量下降以及期末库存增加。期末库存较上月增加160万包,是由于期初库存增加110万包以及消费减少66万包。期初库存增加主要是由于2018/19年度印度的产量增加和中国消费下降。2019/20年全球消费和进口将下降,主要原因是对中国的预测下降50万包。出口方面,澳大利亚由于产量下降导致出口下降,但印度的出口预期将上升,在一定程度上抵消了这一影响。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南