小麦市场分析

生长进入关键期,市场小幅波动

全国小麦生长情况

截止5.17日,新疆大部、西北地区东南部、华北、黄淮大部、江淮北部大部冬小麦处于开花期,陕西关中、河南西南部、江淮南部、江汉大部处于乳熟期;西南地区大部处于乳熟成熟期,部分地区已成熟收获。监测结果表明,全国冬小麦一、二类苗占比分别为22%、75%,一类苗与上周持平,二类苗增加2个百分点。

西南地区和长江中下游大部油菜处于绿熟至成熟阶段,部分地区已成熟收获。

政策方面:5月15日,国家粮食和物资储备局在湖北省武汉市召开夏粮收购新闻发布会,国家粮食和物资储备局副局长卢景波表示,今年国家继续在主产区实行小麦最低收购价政策,执行范围为河北、江苏、安徽、山东、河南、湖北6省,最低收购价格水平为1.12元/斤(国标三等),执行时间为6月1日-9月30日。

国家粮食电子交易平台自5月21日起,开始销售2014至2018年产最低收购价小麦, 销售底价2290元/吨。

从政策方面分析来看,2019年最低收购价继续下调0.03元/斤,这一举措将对小麦市场价格的走势造成的压制。预计新麦上市后,最低收购价收购预案无法大范围启动,市场化购销的比重占比较大,且收购标准尤其是呕吐毒素指标的要求日趋严格,收购量或将保持低水平,小麦价格趋于温和上扬的态势。

现货市场:产区麦价整体稳定,局部价格小幅反弹

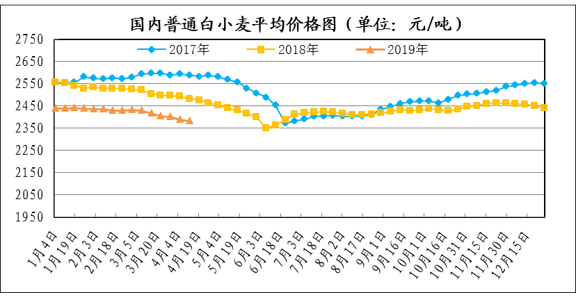

主产区小麦价格整体稳定,部分区域小幅波动;五一小长假期间,市场购销相对平淡,下游面粉消费相对节前有所活跃。

数据来源:国家粮油信息中心

表1 近期主产区小麦价格

据中华粮网监测数据:5月初,河北衡水制粉企业容重760g/L、水分12.5%的普通小麦收购价1.21-1.22元/斤,山东聊城1.21-1.23元/斤,河南濮阳1.22-1.23元/斤,陕西宝鸡1.20-1.22元/斤 ,江苏宿迁1.20-1.21元/斤,安徽宿州1.21元/斤,北方麦区部分地区价格较前期上涨0.005-0.02元/斤。

山东菏泽“济南17”优质小麦收购价为2660元/吨,河北石家庄“藁优2018”优质小麦2710元/吨,河南新乡“郑麦366”优质小麦2680元/吨,较前期上涨10-20元/吨。当前华北地区优普小麦价差为257元/吨,低于上年同期的315元/吨。

市场资深人士认为,由于各级储备粮轮换进入尾声,农户及基层粮点手中小麦数量极为有限,新麦上市前,市场供应主渠道将为临储小麦交易。但因终端消费持续疲弱,加工企业小麦采购谨慎,市场购销将维系相对平衡,小麦价格波动空间有限。预计5月底华北地区普通陈麦价格为1.22-1.25元/斤,黄淮江淮地区1.17-1.20元/斤。

图1 国内普通小麦平均价格图

面粉销售疲弱:目前面粉市场需求不佳,面粉走货情况不理想,而气温逐步回升,面粉存储难度加大,经销商采购积极性不佳,限制小麦制粉需求。虽然新麦上市前,市场对质优小麦仍存需求,为刺激上量,个别企业上调小麦价格,气温回升后,水产养殖逐步恢复,市场需求得到一部分提振,但是,受非洲猪瘟疫情影响,生猪养殖遭受重创,饲料端总体消费需求疲软造成麸皮出货不畅,进而影响小麦加工消费,需求端综合来看,小麦价格趋稳。

临储交易温和回暖,但整体成交量仍处低位

5月8日,全国政策性小麦总投放量299万吨,总成交量11.81万吨,成交率3.95%,成交均价2384元/吨;其中2016年产成交量6.2万吨。成交量分省较高的分别是江苏3.5万吨、河南4.88万吨、安徽3.78万吨,河南2.93万吨,河北全流标。目前制粉企业利润状况不佳,采购的重点将多会等待未来价格相对低廉的新麦,因此对陈麦的采购仍会采取以销定购的策略,预计政策性小麦成交大幅增加几率仍然不会大。

麸皮价格疲弱、加工企业需求不旺:4月下旬,依旧没有太大起色,加工企业利润率低,短期抑制原粮需求,制粉企业备货库存不高,华北地区部分厂家小麦收购价小幅提高10-30元/吨,江淮地区小麦价格大体持稳变化不大。河北石家庄制粉企业麸皮出厂价为1060元/吨,江苏徐州为1120元/吨,周比有所上涨40元/吨。河南郑州制粉企业麸皮出厂价为1060元/吨,周比持平。监测显示,4月下旬华北地区面粉企业整体开工率为50%,其中,中小型企业开工率为25-50%,大型企业开工率为60%以上。

期货

路透芝加哥5月17日-芝加哥期货交易所(CBOT)小麦期货周五盘初的涨势激发了尾盘出现一波获利了结,但周线上扬,因天气相关的担忧以及玉米走强的溢出效应支撑。

交易商称,小麦市场担忧过量的降水将阻碍大平原北部春小麦播种,并可能造成冬小麦生长最终阶段的疾病问题。

CBOT7月软红冬小麦合约收跌2美分,报每蒲式耳4.65美元,盘中触及4.73-1/4美元的3月4日以来最高位。

7月合约本周累计上涨9.47%,结束连续五周周线下滑势头。

堪萨斯城期货交易所(KCBT)7月硬红冬小麦期货收高3-1/2美分,报每蒲式耳4.20-1/4美元。

明尼阿波利斯谷物交易所(MGEX)7月春小麦期货收高1美分,报每蒲式耳5.27-3/4美元

陕西市场

当前,渭北、关中大部地区冬小麦陆续进入灌浆后期,建议对于前期有旱情的地区,要抓住降雨的有利时机,适时适量追施氮磷钾肥,提高小麦抗旱能力、增加千粒重;继续做好小麦一喷三防,防止条锈病、赤霉病、蚜虫等病虫害的发生,奠定小麦丰产基础;最后要密切关注天气变化,防范短时雷雨大风或冰雹造成小麦倒伏,进而影响产量。

我省地方储备轮换进度较往年快,但中储轮换进度较慢,仍有部分未销售。我省冬小麦受天气影响,收割时间或将推迟。临近新麦上市,因严查呕吐毒素指标、仓容未腾空等因素影响,新麦收购进度或将较以往偏慢;另受非洲猪瘟影响,加工企业麸皮滞销,销售价格处于低洼,企业利润受到挤压,或进一步延缓小麦购销节奏。2019年陕西地产小麦开秤价格预计为1.15元/斤。

2019年4月份至今,西安国家粮食交易中心通过国家粮食电子交易平台,共成交地方储备小麦45,458.711 吨;成交市级储备玉米8,500吨。

后势分析

就陈麦市场而言,夏收前整体趋稳的态势不会改变。建议持粮主体合理安排粮源出货节奏,抓紧时间售粮。加工企业考虑到新麦加工有一个后熟期的过程,可按照以销定购的策略适量采购部分小麦,以维持生产的正常进行。

短期来看,在新麦上市前的一个月内,预计国内小麦价格行情区间震荡。在市场多、空因素不明显的条件下,行情难有大幅波动。2019年小麦最低收购价下调60元/吨至2249元/吨,从新陈小麦价格对比历史来看,小麦市场的区间变化幅度有限。建议后期关注主产区小麦生长和收获情况、加工企业粮源需求、市场优质粮源消耗程度,各级储备企业陈小麦轮换进度及相关农幅产品市场行情等。

师艺璇

玉米市场分析

临储销售量减价增 贸易谈判反转归零

一.行情综述

(一)现货行情

图2 近期玉米价格走势(来源:卓创资讯)

五月玉米现货市场延续之前的上涨态势,价格不断走高。虽然时间临近夏收窗口期,但随着中美贸易谈判的反转,以及对临储销售延期和提价的预判,贸易商囤货待涨的热情依旧不减,导致部分地区收购价格重返1元关口。

时至月中,玉米临储销售的靴子终于落地,虽然启动时间比市场推测要早,但提价幅度超出大多数人的预期。消息一出,国内玉米现货价格全面应声而涨。其中黑龙江深加工企业玉米收购报价上调95元/吨,执行1720元/吨;辽宁深加工淀粉厂玉米收购报价上调50元/吨,执行1850元/吨。山东地区深加工企业玉米收购价主流区间在1910-2030元/吨一线,周内上涨10-40元/吨;辽宁锦州港口玉米15个水以内容重700以上收购价上调至1880元/吨,周内上涨10-20元/吨,广东蛇口港口二等粮报价上调至2030元/吨,周内上涨40元/吨。

(二) 省内行情

近期我省玉米价格稳中有涨。虽然国内主要产、销区价格持续走高,但由于我省加工企业普遍备货较为充分,短期内不急于跟风加价,短期内省内玉米价格相对平稳。据了解,深加工企业平均收购价格维持在1980元/吨附近。

市场供给方面,临近小麦收获期,本省及周边贸易企业普遍开始积极出货,为夏收腾库容,企业到货量较好。省内供给主要以陕北产区为主。周边省份亦有新粮不断到货,如:甘肃、山西、河南。

另外,近期省内玉米淀粉价格受原料市场影响小幅上涨,产品销量亦有所改观。西安国维淀粉有限责任公司的淀粉报价为2580-2610元/吨。

首轮国家临储销售,由于销售底价较高,且考虑到距离成本,省内企业普遍持否定态度,这也从侧面佐证了本地玉米供应相对充足。

未来我省玉米价格走势需关注国家临储销售尤其是存放于内蒙古西部地区临储玉米的情况及辖区内政策粮轮换开展的情况,至于供应总量的推测还应考虑到省内玉米向南部销区流出的情况。

(三) 期货走势

图3 近期玉米主力期货走势图(来源:和讯期货)

受贸易谈判反转影响,5月以来,连盘玉米主力C1909持续上行,在5月14日临储销售政策落地以后更是出现了4连阳的走势,此时距月初价差最高可达82元/吨,如此涨势已是近年少见之景象。

近期CBOT7月合约玉米大幅上涨,主要原因是因逢低买盘以及美国播种延误的担忧帮助提振价格。

二.消费市场

(一)饲料养殖:猪价上涨产能下降趋缓

表2 4月生猪和母猪存栏量增减表

目前生猪市场消费需求有所回落,但适重可出栏猪源仍不多,屠宰企业有收购难度加大情况,市场需要一定时间进行产能恢复调整,养殖端惜售情绪更加抬升猪价,部分省市均出现稳中伴涨情况,行业看涨心理多。国家统计局新闻发言人刘爱华5月15日回应称,随着猪肉价格逐渐回升,养殖户补栏积极性也会相应提高。目前生猪规模养殖占比较大,生产能力能够弥补供给短缺,起到平抑猪肉价格的作用。

(二)深加工:淀粉价格小幅上涨

自临储销售公告发布以来,近期国内玉米淀粉现货价格震荡上行。华北产区报价2440-2480元/吨,东北产区淀粉报价2300-2350元/吨。原料玉米价格上涨,随之淀粉价格被带动上涨,但产品库存仍多,且下游消费需求迟迟未见好转,因此淀粉价格持续上涨可能性较小,后续持续关注产品走货情况。

三.数据及分析

(一)供需分析:

国内:农业农村部《5月中国农产品供需形势分析》报告预测,本月估计,2018/19年度中国玉米进口量250万吨,比上月估计值调增100万吨。其他估计值不变。

本月预测,2019/20年度,中国玉米播种面积将调减至41629千公顷,比上年度减少500千公顷。主要是因为在生产者补贴政策支持下,上年度东北部分地区大豆种植收益好于玉米,今年大豆生产者补贴仍明显高于玉米,农民扩种大豆意向增强,非优势产区玉米播种面积预计继续调减。玉米单产每公顷6105公斤,比上年度持平略减,主要是考虑到东北部分地区春旱的影响。玉米总产量2.54亿吨,比上年度减少1.2%。玉米消费量为2.83亿吨,比上年度减少0.2%。新年度玉米产需缺口2570万吨,较上年略有扩大。国内玉米产区批发均价继续维持在每吨1750-1850元区间。

国际:美国农业部《全球农业供给报告报告》5月显示:新年度供需预测利空。面积增加抵消亩产减少,美新玉米产量将创历史次高,供应量创历史最高。供应增幅大于需求增幅,新年度库存年比大增,远高于平均预期,创三十余年最高,价格预测降至十余年最低。全球产量亦将创纪录,需求年比增加,年终库存受中国库存减少影响下滑,但仍高于平均预期。除中国以外国家库存将达三年最高。

(二)进口数据:

一季度,谷物进口459.4万吨,同比减19.1%,进口额14.4亿美元,减9.6%。出口59.5万吨,增29.8%;出口额2.4亿美元,增0.9%;净进口399.9万吨,减23.4%。

玉米:进口98.3万吨,同比增76.2%。出口1561.2吨,增1.0倍。 大麦:进口193.2万吨,同比增0.6%。出口36.1吨,增61.7%。高粱:进口0.2万吨,同比减99.9%。出口1.6万吨,增69.0%。另,玉米酒糟(DDGs)进口1.6万吨,同比减38.0%。木薯(主要是干木薯)进口98.6万吨,减52.9%。

四.市场热点

(一)中美贸易谈判反转

5月份以来,中美贸易关系风云突变。继美方在5月10日对2000亿美元中国输美商品的关税从10%上调至25%之后,中方作出反击,将于2019年6月1日0时起,对已实施加征关税的600亿美元清单美国商品中的部分,提高加征关税率。互征、加征关税的“重启”让中美贸易关系再度回到去年的基调,而对于进口玉米暂时警报解除的国内玉米市场而言,无疑迎来了临储玉米销售的难得“时间窗口”。

从长期来看,中美贸易战仍是扑朔迷离,最近特朗普对中美贸易谈判发表积极评论,称时机恰当时将与中国达成协议,且美国财政官员表示财长姆努钦可能很快访问中国。中美贸易谈判或将继续进行,贸易战不确定因素较多,仍有缓和的希望,但短期谷物进口难以实现。

(二)临储销售靴子落地

在中美贸易关系生变的背景下,5月14日晚,国家粮食交易中心发布公告:2019年临储玉米销售在5月23日启动。

本轮玉米临储销售呈现新的特点:1、时间推迟:从时间上来看,今年确定为5月23日为销售起点,较2018年4月12日推迟1个半月;2、底价提高:底价均较去年提高200元/吨;3、数量减半:今年临储玉米首批的销售量也较上一年度少了一半左右。今年5月23日销售共计划数量为400万吨,而去年首批销售数量为800万吨。从目前来看,临储玉米销售投放节奏是400万吨/周,远远少于去年的700-800万吨/周。玉米销售投放节奏的放缓,使其对市场的供给压力也要大大减轻。

另外,今年的临储去库存的重点品种是稻谷,从本轮公布的稻谷的销售底价来看,那些年份较早、质量较差的去库存稻谷在深加工市场上或将替代一部分玉米份额。

五.后市展望

总的来看,在阶段性粮源见底的背景下,随着临储销售周期的到来,玉米市场开始进入"政策市",加上中美贸易担忧加剧,市场看涨氛围浓郁。短期内需密切关注首轮玉米销售情况。

长期来看,我们必须以广阔的视角来分析当前市场的具体情况。首先来看需求:猪瘟疫情未有明显好转,玉米饲用需求持续低迷。据了解,近期深加工企业对原料需求稳中略降。再看供应:虽然底价上涨,但因此带来的临储稻谷、小麦与玉米的价差扩大,很有可能会造成一部分玉米需求被替代。此外,中美贸易谈判仍有不确定性。由此,基本面的疲软仍是制约价格持续上行的长期因素,而考虑到时间临近夏粮收获期,贸易商被迫加速出货,玉米市场的阶段性高点或已显现,各主体需更加谨慎操作。

马一鸣

稻米市场分析

临储稻谷交易时间确定市场信心趋稳

一、国内价格

受粮食库存大清查的影响,国储稻谷交易时间一直未定。这使得区域性稻谷粮源分布不均,各区域价格涨跌不一。同时市场主体采购十分谨慎,采取随用随买的策略,并放缓加工节奏。而随着5月14日国家粮食交易中心公布临储稻谷交易时间,市场信心逐渐得到恢复,各主体对市场有了价格预判,预计后期各品种价格小幅下降运行。

陕西市场

据监测,截止5月14日(如表1所示),延安市黄陵县稻谷收购价格为1.37-1.53元/斤,平均价格为1.45元/斤,与上月持平;汉中市各区县收购价格为1.24-1.34元/斤,与上月相比,最低价不变,最高价收窄0.02元/斤;安康市各区县收购价格为0.90-1.00元/斤,最低价收窄0.1元/斤,最高价收窄0.4元/斤。

单位:元/斤

表3 陕西省稻谷价格监测表

主产区市场

籼稻:早籼稻市场仍以最低收购价交易为主。根据国家粮食交易中心的数据统计,截止到5月9日,2019年稻谷交易共计进行36次,累计投放早籼稻1540万吨,实际成交仅有8.24万吨,成交率0.54%,且全部为底价成交。与2018年1月1日-5月9日的交易情况相比,稻谷成交量同比减少448.82万吨,减幅98.2%。

中晚稻市场出现区域内粮源不平衡的情况。粮源比较紧俏的地方主要是东三省,比如辽宁省省内目前进入春耕期,新稻市场流通量减少,稻谷和大米价格均出现不同程度上涨。而湖南湖北广东等地供给宽松,主要是由于省内地方储备稻谷轮换投放量加大,价格出现小幅下降。

粳稻:粳稻市场优质优价更加明显,一方面是质量决定,另一方面是供给量偏少,整体价格小幅上涨。据中华粮网监测,截至14日,省内水分14.55%出米率67%的超级稻收购价格为2900~3000元/吨,较上周涨60元/吨;水分14.5%出米率66%的普通粳稻收购价2760~2800元/吨,较上周持平。

大米:大米市场短期内很难有起色,同时伴随着气温的升高,新一轮消费淡季又将到来,价格稳中趋弱运行。

|

地区 |

品种 |

等级 |

类型 |

产地 |

19-5-10 |

周同期 |

月同期 |

年同期 |

|

湖南长沙 |

早籼稻 |

中等 |

收购价 |

本地 |

2140 |

2100 |

2140 |

2340 |

|

安徽芜湖 |

晚籼稻 |

中等 |

收购价 |

本地 |

2400 |

2400 |

2400 |

2400 |

|

龙江建三江 |

粳稻 |

中等 |

收购价 |

本地 |

2900 |

2810 |

2770 |

2940 |

|

湖南长沙 |

早籼米 |

标一 |

批发价 |

本地 |

3120 |

3120 |

3150 |

3460 |

|

安徽芜湖 |

晚籼米 |

标一 |

批发价 |

本地 |

4160 |

4160 |

3950 |

4000 |

|

江苏南京 |

粳米 |

标一 |

批发价 |

本地 |

3650 |

3650 |

3650 |

4020 |

|

黑龙江东部 |

圆粒 |

标一 |

出厂价 |

本地 |

3920 |

3890 |

3800 |

4120 |

数据来源:中华粮网

表4 5月全国主要粮油市场稻米交易价格表

二、国际价格

根据美国农业部5月10号报告:2019/20年度全球稻米的变化情况是:总产量预计为4.984亿吨,比去年略有下降。中国和印度分别减产250万吨和100万吨。越南、泰国、孟加拉国和印度尼西亚的产量增幅最大。全球稻米消费量将增加410万吨达到创纪录的4.961亿吨。全球出口量增加了90万吨至达到创纪录的4760万吨。全球期末库存将达到创纪录的1.722亿吨,其中中国占全球库存的68%。

我国大米进口减出口增。据海关最新数据统计,2019年3月份我国进口大米17万吨,同比减少37.04%。2019年3月份出口大米19万吨,同比增加90%。2019年1-3月份我国累计进口大米58万吨,同比减17万吨;出口42.56万吨,同比增加9.56万吨。

三、后市分析

从5月21日开始,临储稻谷交易市场开启,市场将以此为风向标,一方面价格趋于稳定,另一方面有效解决了区域内供给不均衡的矛盾。相比往年,周投放量从原来的每周80多万吨大幅提高至340万吨,包括早籼稻110万吨、中晚籼稻130万吨、粳稻100万吨。交易底价下调,5月21日分别为早籼稻和中晚籼稻1500元/吨、粳稻1600元/吨,较同期正常年份底价低300~400元/吨,这主要是因为此部分稻谷超期存储,质量较差,只能定向使用;另一方面5月24日,包括2013~2018年生产的早籼稻50万吨、中晚籼稻100万吨、粳稻70万吨,底价较上年下调100~520元/吨不等。同时此次交易的亮点是投放2018年产稻谷,其投放量占全部投放量的10%,对新粮市场是一个有效的补充。预计后期政策性稻谷交易将成为市场原粮供给的主要渠道,供给端宽松,不管是早籼稻还是中晚籼稻以及粳稻的价格都将会出现进一步的下降。

大米:伴随着气温的升高,大米的保存难度加大,企业采用随用随买的策略进行缓冲,供给宽松的局面短时间难以改变,加之市场淡季的到来,预计价格稳中偏弱运行。

you黄欣

油脂油料分析

豆油库存增加价格低位震荡

一、国内大豆产区概述:供应偏紧,豆价上涨。

虽然4月份是豆制品消费淡季,但由于去年南方大豆遭遇大面积减产,本年度南方大豆供应提前结束,导致了4月份大豆余粮见底,上货量减少,供应紧张,南方地区大豆价格走高;东北地区好粮也所剩无几,且农户忙于春播,无暇售粮,贸易商收购困难,部分地区甚至出现抢购优质粮源的情况,加之南方市场行情上涨的带动,东北地区大豆价格因此也跟随呈现上涨行情。

5月初,湖北地区早熟豆车板报价5400-5460元/吨;安徽地区优质豆装车报价4800-4900元/吨;山东地区优质豆装车报价4900-4960元/吨;黑龙江2015-2017年产轮换大豆分离的大粒型豆源和高蛋白品种装车报价3900-3960元/吨,普通商品豆主流装车价3560-3640元/吨。

图4 全国三等油用大豆平均价格走势图(单位:元/吨)

二、进口情况:4月份,我国进口大豆764万吨,较上月增加272.3万吨,环比增加55.4%,1-4月累计进口2438.9万吨,同比减少7.9%。

三、豆油价格:需求清淡,供应端压力仍在持续,豆油价格受挫下滑。

气温升高,豆油消费疲软。截止5月初,全国主要油厂豆油库存为141万吨,月环比增加6万吨,同比增加9万吨。当前为豆油需求淡季,加上豆棕油价差偏大,豆油库存消耗缓慢。

截止5月初,国内沿海地区一级豆油报价5350-5500元/吨,环比下跌约50元/吨。其中,华北地区5350-5380元/吨,华东地区5380-5500元/吨,华南地区5360-5400元/吨。

四、豆粕价格:需求好转,豆粕价格走强。

3月份以来,豆菜粕价差处于历史低位,豆粕替代杂粕需求增加,加之生猪养殖利润上升,饲料配方中豆粕添加比例上升,豆粕需求好于预期。

5月初,国内沿海地区43%蛋白豆粕市场报价集中于2500-2580元/吨。其中,华北地区2550-2580元/吨,山东地区2520-2540元/吨,华东地区2530-2560元/吨,华南地区2500-2540元/吨。

五、豆油期货价格:4月,豆油主连合约价格震荡回调。截止到5月15日,大商所豆油主连合约收盘报5420元/吨,较4月初上涨30元/吨,涨幅0.6%。

图5 大商所豆油主连合约4月走势图

六、后市分析:中美贸易谈判一波三折,反反复复仍未落地,签约的时间一拖再拖,贸易前景充满着不确定性,导致美豆库存居高不下,压制国际油脂市场。目前国内豆油市场需求不振,库存消耗缓慢,预计豆油价格仍将低位震荡。

周子程

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南