2021年陕粮市场观察——第1期

发布时间:2021-02-05 作者:huangxin 浏览量:3628 来源: 分享到:

小麦市场分析

政策调控见效 国储成交持续降温

一、全国冬小麦生长发育情况政策调控见效 国储成交持续降温

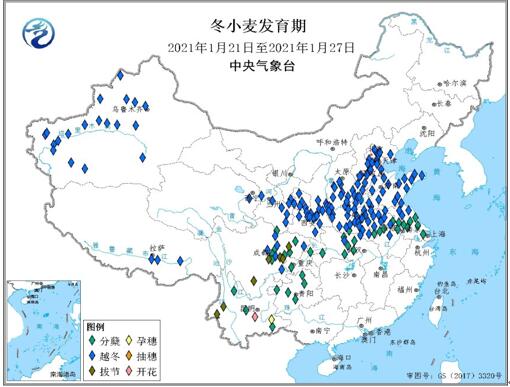

截止1月29日,西北、华北、黄淮大部冬小麦处于越冬期,江淮、江汉和西南地区大部处于分蘖期,四川南部和云南部分地区进入拔节至抽穗开花期。全国冬小麦一、二类苗占比分别为21%、79%。

图片来源:中央气象台

图1 全国冬小麦发育情况

二、市场行情综述(一)全国市场

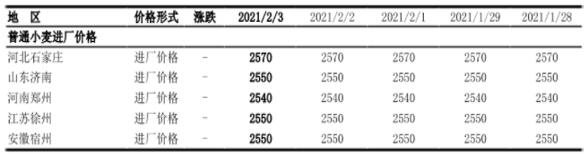

据天下粮仓数据显示,截止2月3日,全国主产区小麦价格指数为2,552元/吨。其中:河北地区面粉企业小麦收购价格为2,500-2,560元/吨,山东地区面粉企业小麦收购价格为2,540-2,650元/吨,河南地区面粉企业小麦收购价格为2,520-2,590元/吨,江苏地区面粉企业小麦收购价格为2,520-2,540元/吨,安徽地区面粉企业小麦收购价格为2,440-2,560元/吨,湖北地区面粉企业小麦收购价为2,460-2,540元/吨。

图表来源:国家粮油信息中心

图表来源:国家粮油信息中心

表1 近期加工企业价格日报表

国家政策性调控见效 市场成交量持续降温1月21日,国家粮食交易中心发布公告,对交易规则做出修改,提高资金门槛,交易保证金从110元/吨提高至220元/吨,此外交易前还必须预付1,000元/吨货款后才能参与交易,同时要求2021年成交小麦出库率在20%以上的企业才能参与。受交易规则调整影响,市场各主体对小麦价格看涨预期减弱,新规则实施后,政策性小麦成交率和成交价格均出现明显下滑,逐步回归较为理性的采购节奏,全国各地小麦价格普遍止涨回稳,相较之前火热的市场逐步降温。

表2 2021年国家政策性小麦成交情况表

2月2日-2月3日,国家政策性小麦成交量为171.9万吨,成交量较上次交易继续减少,且全国省份成交情况均出现不同程度的下降。其中,河南省计划销售254.6万吨,实际成交77.7万吨,成交率为30.53%,成交均价为2,335元/吨,低于上期的36%的成交率。

表3 河南省2月2日国家政策性小麦成交情况表

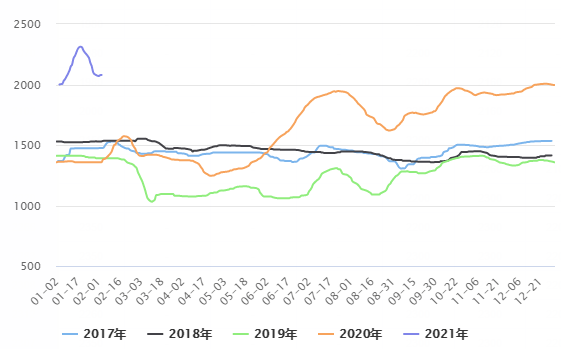

面粉和麸皮价格保持稳定。截止2月2日,全国30粉价格指数为3,203元/吨,全国60粉价格指数为3,031元/吨。30粉主流价格在3,080-3,480元/吨,60粉主流价格在2,950-3,200元/吨。冬季气温低,有利于面粉企业和经销商储存面粉,再加上消费市场仍存在刚需,均支撑面粉行情。但是,现在市场备货基本处于收尾状态,同时面粉行业整体产能过剩,基本面压力仍偏大,企业对于面粉调价相对谨慎。预计短期面粉价格或将继续维持稳定。

单位:元/吨

图表来源:天下粮仓

图2 全国麸皮价格走势图

国内麸皮价格稳定,个别小幅波动。截止2月2日,全国麸皮价格指数为2,079元/吨,其中:河北地区面粉企业麸皮价格为2,020-2,200元/吨,山东地区面粉企业麸皮价格为1,760-2,300元/吨,河南地区面粉企业麸皮价格为2,040-2,200元/吨,江苏地区面粉企业麸皮价格为2,000-2,300元/吨,安徽地区面粉企业麸皮价格为2,000-2,080元/吨。因面粉企业开机率下降,麸皮现货减少,同时市场对年后麸皮行情看涨。随着春节临近,饲料厂节前备货结束,目前以消耗库存为主,麸皮购销慢慢降温。(二)陕西市场

近期小麦价格较前有所回落。一方面是临近春节,小麦市场购销趋于清淡,面粉市场进入销售淡季,部分企业开始陆续放假停机,企业销售速度减慢,加之当前我省玉米价格较前期有所回落,市场整体维持平稳,饲料企业小麦需求有所降低;另一方面国家持续每周400万吨的政策性小麦投放量,市场供需较为充裕,且1月下旬国家调整了政策性小麦竞价交易规则,交易资金门槛提高,投机炒作现象减少,市场看涨预期减弱。

截止2月2日,陕西咸阳地区大型面粉企业小麦收购价格为2,690元/吨;宝鸡地区面粉企业小麦收购价格为麸皮出厂报价2,200元/吨,麸皮有现货。

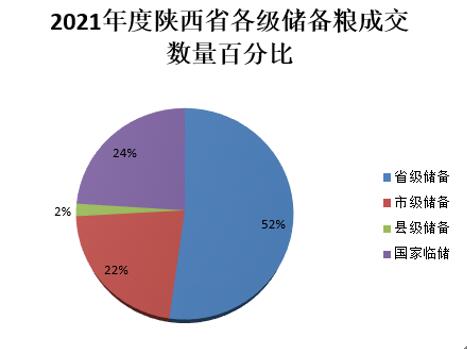

图3 陕西省各级储备粮食成交数量图

三、美国农业部1月份小麦供需报告

本月预估2020/21年度美国小麦的情况是:供应量稳定,国内使用量增加,出口量不变,期末库存减少。根据NASS(美国农业部国家农业统计局)谷物库存报告显示,预估饲用量将增加2500万蒲式耳,至1.25亿蒲式耳,第二季度库存低于预期。根据NASS冬小麦和油菜种子报告中公布的2020/21年小麦种植面积,预估小麦种用量将增加100万蒲式耳,达到6300万蒲式耳。预计2020/21年度期末库存减少2600万蒲式耳,至8.36亿蒲式耳,较去年减少19%。

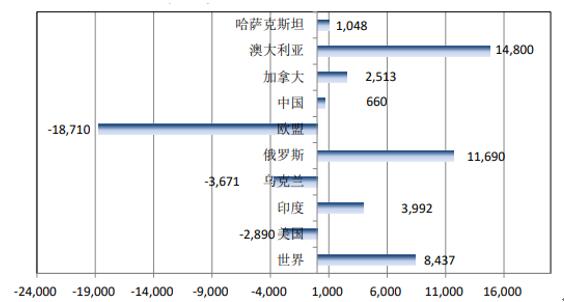

单位:千吨

图片来源:世界粮油市场月报

图4 2020/21年度世界小麦主产国产量年度增减量

本月预估2020/21年度全球小麦的情况是:供应量减少,消费量增加,出口量增加,库存减少。由于中国和阿根廷的减产量超过俄罗斯的增产量,预估全球库存将减少160万吨,至10.727亿吨。根据国家统计局数据,中国的产量将减少180万吨,至1.343亿吨。根据俄罗斯统计机构的数据,俄罗斯的产量将增加130万吨,达到8530万吨的新纪录,超过2017/18年度的产量。预估全球消费量将增加180万吨,达到7.595亿吨,主要是由于中国和美国的饲用量增加,以及俄罗斯的食用量、种用量和工业用量将增加。由于中国国内玉米价格持续走高,导致小麦饲用量进一步增加,预计小麦饲用量将增加100万吨,至2550万吨,比去年增长32%。单位:千吨

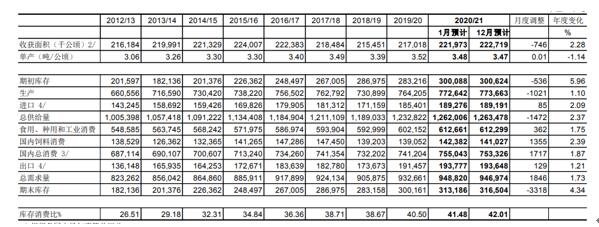

表5 世界小麦供求平衡表

四、后市分析

随着政策性小麦持续投放市场以及各级储备小麦陆续轮换出库,目前小麦市场供给充裕,加之国家加大对小麦市场政策调控力度以及春节临近,部分加工企业节前备货完成,加工企业采购需求明显放缓,预计近期小麦保持平稳运行。

师艺璇

玉米市场分析

价格滞涨回落 玉米市场开始降温

价格滞涨回落 玉米市场开始降温

一、行情综述

图1 近期玉米现货价格趋势图(来源:卓创资讯)

【近期国内玉米现货价格开始滞涨回落 月末趋于稳定 期货价格连续下降且幅度较大】据天下粮仓网数据,截止1月29日,国内玉米现货指数2,865元/吨,较上周五(1月22日)2,867元/吨跌2元/吨,较去年同期1,869元/吨涨996元/吨,涨幅53.29%。

东北产区受新冠肺炎疫情影响,部分地区购销受阻,市场可流通粮源偏紧,用粮企业以消耗库存为主,玉米价格局部小涨,东北地区深加工企业收购价主流区间2,636-2,840元/吨,个别较上周五上涨190元/吨;华北产区玉米销售利润增加,农户出粮意愿增加,企业到货增加,价格小幅波动为主,其中,山东地区深加工企业玉米收购价2,892-3,090元/吨,全线较上周五小幅调整6-140元/吨不等;港口:主产区价格回落,期货盘面持续下跌,加之南方港口进口谷物集中到货,下游替代谷物较多,且加工企业年前备货基本结束,整体需求欠佳,打压港口价格,辽宁锦州港2020年新粮价格2,890-2,910元/吨,较上周五下跌20-40元/吨;辽宁鲅鱼圈港口20年新粮价格2,910元/吨,较上周五下跌30元/吨;广东蛇口港口二等新粮2,940元/吨,较上周五下跌40元/吨。

国际方面:芝加哥期货交易所(CBOT)玉米期货市场1月25日出现单日最大跌幅,据市场分析其主要原为多头平仓,除此之外,近期国际玉米价格呈现震荡上行态势,截至1月28日,21年3月合约报收534.5美分/蒲式耳,较上周1月22日500.5涨34美分/蒲式耳。

国内期货:大商所玉米主力合约月中开始呈现连续下跌走势。

图2大商所玉米主力合约日K线图(来源:东方财富网)

二、玉米消费

【猪肉供大于求 猪价开始下跌 玉米饲用需求相对稳定 深加工企业利润增大但产品成交量不高开机率有所回升但仍处于较低水平】

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2021年1月25日-29日,16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤43.83元,环比下跌4.1%。2020年12月17日以来,国家发展改革委会同有关部门已组织7批中央储备冻猪肉投放,累计挂牌投放量达18万吨,加上近期规模养殖场集中提前出栏,供应短时增加,导致猪肉价格持续下跌。

东北产区受新冠肺炎疫情影响,部分地区购销受阻,市场可流通粮源偏紧,用粮企业以消耗库存为主,玉米价格局部小涨,东北地区深加工企业收购价主流区间2,636-2,840元/吨,个别较上周五上涨190元/吨;华北产区玉米销售利润增加,农户出粮意愿增加,企业到货增加,价格小幅波动为主,其中,山东地区深加工企业玉米收购价2,892-3,090元/吨,全线较上周五小幅调整6-140元/吨不等;港口:主产区价格回落,期货盘面持续下跌,加之南方港口进口谷物集中到货,下游替代谷物较多,且加工企业年前备货基本结束,整体需求欠佳,打压港口价格,辽宁锦州港2020年新粮价格2,890-2,910元/吨,较上周五下跌20-40元/吨;辽宁鲅鱼圈港口20年新粮价格2,910元/吨,较上周五下跌30元/吨;广东蛇口港口二等新粮2,940元/吨,较上周五下跌40元/吨。

国际方面:芝加哥期货交易所(CBOT)玉米期货市场1月25日出现单日最大跌幅,据市场分析其主要原为多头平仓,除此之外,近期国际玉米价格呈现震荡上行态势,截至1月28日,21年3月合约报收534.5美分/蒲式耳,较上周1月22日500.5涨34美分/蒲式耳。

国内期货:大商所玉米主力合约月中开始呈现连续下跌走势。

图2大商所玉米主力合约日K线图(来源:东方财富网)

二、玉米消费

【猪肉供大于求 猪价开始下跌 玉米饲用需求相对稳定 深加工企业利润增大但产品成交量不高开机率有所回升但仍处于较低水平】

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2021年1月25日-29日,16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤43.83元,环比下跌4.1%。2020年12月17日以来,国家发展改革委会同有关部门已组织7批中央储备冻猪肉投放,累计挂牌投放量达18万吨,加上近期规模养殖场集中提前出栏,供应短时增加,导致猪肉价格持续下跌。

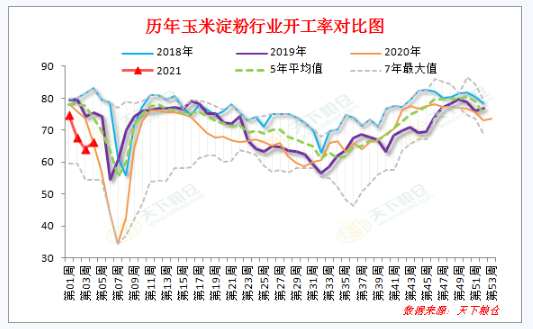

图3 淀粉企业开工率走势图

深加工方面:据天下粮仓网调查,1月23日-1月29日当周国内玉米淀粉企业玉米加工量为674,400吨,较上周660,300吨增加14,100吨,增幅在2.14%;周淀粉产出量472,080吨,较上周462,210吨增加9,870吨,增幅在2.14%;淀粉行业开机率为63.11%,较上周61.79%增1.32个百分点,较去年同期62%降1.11个百分点。产品价格提升至利润增加,但高价产品销量一般,深加工企业开机率仍低于5年平均水平。

三、分析预测

国内:农业农村部《中国农产品供需形势分析》最新分析预测,2020/21年度,根据国家统计局公告,中国玉米播种面积4126.4万公顷,比上年度减0.05%;单产每公顷6317公斤,与上年度持平;产量26067万吨,比上年度减0.04%。鉴于国内外玉米价差持续扩大,企业对进口玉米采购需求增加,本月将中国玉米进口量调至1000万吨,比上月预测数调增300万吨,比上年度调增240万吨。生猪生产恢复成效超出预期,畜禽养殖维持高位,饲料粮需求持续向好,本月将玉米饲用消费调至1.85亿吨,比上月预测数调增200万吨,比上年度增加1100万吨。近期玉米价格持续上涨,将进一步压缩深加工企业利润,抑制企业后期开工率,本月将玉米工业消费调至8200万吨,比上月预测数调减100万吨,与上年度持平。

国际:2021年1月12日《美国农业部报告》最新预估本年度玉米产量将减少,用于乙醇的玉米量将减少,饲用量和出口量将减少,同时期末库存减少。预估玉米产量将减少3.24亿蒲式耳为141.82亿蒲式耳,主要是因为单产下降和收获面积均略有减少。预计玉米总使用量将减少2.5亿蒲式耳至145.75亿蒲式耳。出口量预计减少1亿蒲式耳,反映出供应量大幅下降和预期价格上涨的预期。预计玉米库存将下降1.5亿蒲式耳至15.52亿蒲式耳。价格方面:季节平均价格将增加至4.20美元/蒲式耳。

预计2020/21年度全球粗粮产量将减少930万吨至14.385万吨。除美国外的其他国家的情况预估是产量、消费量和期末库存减少。其中产量减少主要是由于阿根廷和巴西的产量减少量将抵消中国和印度的产量增长量。

三、分析预测

国内:农业农村部《中国农产品供需形势分析》最新分析预测,2020/21年度,根据国家统计局公告,中国玉米播种面积4126.4万公顷,比上年度减0.05%;单产每公顷6317公斤,与上年度持平;产量26067万吨,比上年度减0.04%。鉴于国内外玉米价差持续扩大,企业对进口玉米采购需求增加,本月将中国玉米进口量调至1000万吨,比上月预测数调增300万吨,比上年度调增240万吨。生猪生产恢复成效超出预期,畜禽养殖维持高位,饲料粮需求持续向好,本月将玉米饲用消费调至1.85亿吨,比上月预测数调增200万吨,比上年度增加1100万吨。近期玉米价格持续上涨,将进一步压缩深加工企业利润,抑制企业后期开工率,本月将玉米工业消费调至8200万吨,比上月预测数调减100万吨,与上年度持平。

国际:2021年1月12日《美国农业部报告》最新预估本年度玉米产量将减少,用于乙醇的玉米量将减少,饲用量和出口量将减少,同时期末库存减少。预估玉米产量将减少3.24亿蒲式耳为141.82亿蒲式耳,主要是因为单产下降和收获面积均略有减少。预计玉米总使用量将减少2.5亿蒲式耳至145.75亿蒲式耳。出口量预计减少1亿蒲式耳,反映出供应量大幅下降和预期价格上涨的预期。预计玉米库存将下降1.5亿蒲式耳至15.52亿蒲式耳。价格方面:季节平均价格将增加至4.20美元/蒲式耳。

预计2020/21年度全球粗粮产量将减少930万吨至14.385万吨。除美国外的其他国家的情况预估是产量、消费量和期末库存减少。其中产量减少主要是由于阿根廷和巴西的产量减少量将抵消中国和印度的产量增长量。

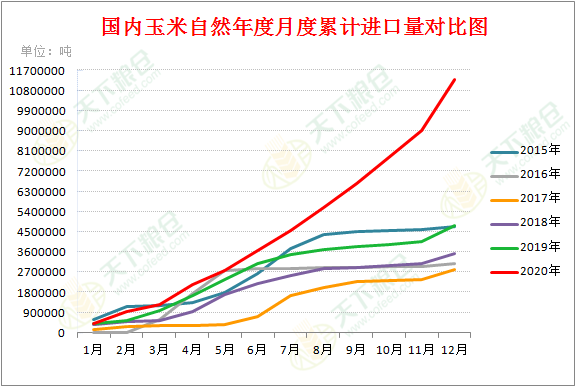

图4 玉米进口量对比图

进口:中国海关总署发布的数据显示,12月份中国玉米进口量2254161.37吨,环比增加1028149.67吨,增幅83.86%,同比增加1520135.97吨,增幅207.10%,其中从乌克兰采购玉米最多1073927.83吨,占总进口量的47.64%;累计进口量:1-12月份中国玉米进口量为11294167.56吨,同比增幅在137.74%。

四、省内行情

收购情况:据陕西省粮食和物资储备局官方网站显示,截至1月31日,全省各类粮食企业累计收购2020年新产玉米101.49万吨,其中国有粮食企业收购24.22万吨。

市场行情:近期陕西地区玉米价格经过前期的调整,目前整体表现相对稳定。临近春节,企业备货已经基本完毕,市场整体呈现有价无市的局面。截至1月29日,西安国维淀粉公司的玉米收购价格为2,940元/吨,宝鸡阜丰公司的收购价格为2,960元/吨,鲁洲生物玉米收购价格2,940元/吨。产品方面就淀粉来说,近期受成本支撑加工企业挺价销售,陕西西安国维玉米淀粉出厂报价3,950元/吨,较月初平均提价700元/吨,涨幅较大,但目前高价位淀粉签单不多,施压淀粉市场行情。

五、综合分析

近期随着玉米现货行情的持续火热,玉米价格在完成对小麦价格的反超之后继续升高,目前已创历史新高,导致临近品种市场一并开启上升模式,同时其他谷物替代玉米的比例持续增加。另外在国家政策调控下,临储小麦销售大量成交出库,加之2020年玉米进口量创下历史新高,供应端的持续增量导致市场对饲用粮的需求不断得到满足,市场看多的因素正在逐步减少,农户及贸易商囤货心态也在减轻,售粮节奏加快。春节临近,玉米市场氛围正在慢慢由热转冷。

长期来看,2021年玉米市场正式进入“零临储”时代,虽然玉米产量下降,饲用需求持续回暖,年度玉米供应偏紧、玉米市场长期向好的预期没有改变,但替代品种小麦、稻谷的库存仍处于较高水平,国家并非调控无策,谷物进口的不断放量,市场多空因素交织下,预计年度玉米市场走势将强以势震荡为主。未来仍需继续关注防疫形势对粮食流通的影响以及玉米及相关品种的进口情况。

四、省内行情

收购情况:据陕西省粮食和物资储备局官方网站显示,截至1月31日,全省各类粮食企业累计收购2020年新产玉米101.49万吨,其中国有粮食企业收购24.22万吨。

市场行情:近期陕西地区玉米价格经过前期的调整,目前整体表现相对稳定。临近春节,企业备货已经基本完毕,市场整体呈现有价无市的局面。截至1月29日,西安国维淀粉公司的玉米收购价格为2,940元/吨,宝鸡阜丰公司的收购价格为2,960元/吨,鲁洲生物玉米收购价格2,940元/吨。产品方面就淀粉来说,近期受成本支撑加工企业挺价销售,陕西西安国维玉米淀粉出厂报价3,950元/吨,较月初平均提价700元/吨,涨幅较大,但目前高价位淀粉签单不多,施压淀粉市场行情。

五、综合分析

近期随着玉米现货行情的持续火热,玉米价格在完成对小麦价格的反超之后继续升高,目前已创历史新高,导致临近品种市场一并开启上升模式,同时其他谷物替代玉米的比例持续增加。另外在国家政策调控下,临储小麦销售大量成交出库,加之2020年玉米进口量创下历史新高,供应端的持续增量导致市场对饲用粮的需求不断得到满足,市场看多的因素正在逐步减少,农户及贸易商囤货心态也在减轻,售粮节奏加快。春节临近,玉米市场氛围正在慢慢由热转冷。

长期来看,2021年玉米市场正式进入“零临储”时代,虽然玉米产量下降,饲用需求持续回暖,年度玉米供应偏紧、玉米市场长期向好的预期没有改变,但替代品种小麦、稻谷的库存仍处于较高水平,国家并非调控无策,谷物进口的不断放量,市场多空因素交织下,预计年度玉米市场走势将强以势震荡为主。未来仍需继续关注防疫形势对粮食流通的影响以及玉米及相关品种的进口情况。

马一鸣

稻米市场分析

多重因素叠加 稻米价格稳中上涨

多重因素叠加 稻米价格稳中上涨

一、国内市场

近期部分地区受疫情影响,物流受限,导致局部地区运费上涨,间接提升了稻谷价格,另外,玉米价格的上涨也带来稻谷价格的联动上涨,尤其体现在陈稻方面。同时,部分农户存在捂粮惜售心理,从供给端带动了稻谷价格的上涨。

(一)陕西市场

近期部分地区受疫情影响,物流受限,导致局部地区运费上涨,间接提升了稻谷价格,另外,玉米价格的上涨也带来稻谷价格的联动上涨,尤其体现在陈稻方面。同时,部分农户存在捂粮惜售心理,从供给端带动了稻谷价格的上涨。

(一)陕西市场

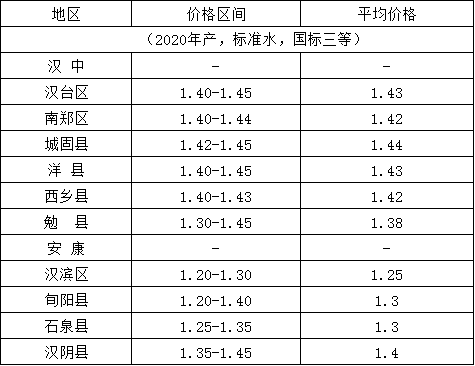

表1 陕西省稻谷收购价格监测表

据陕西省粮食和物资储备局官方网站显示,截至1月31日,陕南地区收购中晚籼稻10.07万吨。

收购价格方面:汉中市汉台区收购均价为1.43元/斤;南郑区收购均价为1.42元/斤;城固县收购均价为1.44元/斤;洋县收购均价为1.43元/斤;西乡县收购均价为1.42元/斤;勉县收购均价为1.38元/斤。安康市汉滨区收购均价为1.25元/斤;旬阳县收购均价为1.3元/斤;石泉县收购均价为1.3元/斤;汉阴县收购均价为1.4元/斤。

(二)主产区市场

1.最低收购价稻谷成交量、成交价格双双上升

收购价格方面:汉中市汉台区收购均价为1.43元/斤;南郑区收购均价为1.42元/斤;城固县收购均价为1.44元/斤;洋县收购均价为1.43元/斤;西乡县收购均价为1.42元/斤;勉县收购均价为1.38元/斤。安康市汉滨区收购均价为1.25元/斤;旬阳县收购均价为1.3元/斤;石泉县收购均价为1.3元/斤;汉阴县收购均价为1.4元/斤。

(二)主产区市场

1.最低收购价稻谷成交量、成交价格双双上升

表2 1月29日最低收购价稻谷(2017-2019年)交易结果

根据国家粮食交易中心数据显示,2021年1月2017-2019年产政策性稻谷成交量和成交价格较2020年12月均有较大幅度上升。其中,1月29日共计交易2017-2019年产政策性籼稻160.5万吨,实际成交67.7万吨,成交率为42.2%,成交均价为2594元/吨。与上月同期相比,成交量增加25.6万吨,增幅为60.95%;成交均价上涨11元/吨。分品种看,中晚籼稻计划交易100.7万吨,实际成交56.7万吨,成交率为56.3%,成交均价为2624元/吨;早籼稻计划交易59.8万吨,实际成交11万吨,成交率为18.4%,成交均价为2441元/吨。分省份看,安徽省、湖北省、江西省和河南省依旧是成交主力。其中安徽省2019年产中晚籼稻成交最高价达到3035元/吨,2018-2019年产中晚籼稻周度成交率达65%。

2.早籼稻优质优价特征明显

早籼稻市场主要以最低收购价成交为主,整体价格坚挺运行。另外由于南方籼稻产区优质稻粮源剩余不多,市场供应偏紧,加之农户和贸易商存在惜售心理,籼稻市场优质优价特征比较明显。其中,湖南长沙地区普通早籼稻收购价2640元/吨,较上月上涨40元/吨;江西南昌早籼稻收购价为2660元/吨,较上月上涨80元/吨。

2.早籼稻优质优价特征明显

早籼稻市场主要以最低收购价成交为主,整体价格坚挺运行。另外由于南方籼稻产区优质稻粮源剩余不多,市场供应偏紧,加之农户和贸易商存在惜售心理,籼稻市场优质优价特征比较明显。其中,湖南长沙地区普通早籼稻收购价2640元/吨,较上月上涨40元/吨;江西南昌早籼稻收购价为2660元/吨,较上月上涨80元/吨。

图1 籼稻价格走势图

3.中晚籼稻热度回升 价格小幅上涨

进入1月之后,中晚籼稻行情转好,价格小幅上涨。在“原地过年”的倡议下以及对于疫情反复的担忧心理下,家庭备货需求增加,从而推动大米加工企业节前备货需求增加,开机率回升,最低收购价稻谷成交率大幅增加。

市场收购方面,湖南长沙晚籼稻收购价为2860元/吨,较上月上涨40元/吨;安徽芜湖晚籼稻收购价为2800元/吨,与上月持平。

4.粳稻行情南强北弱凸显

苏皖粳稻市场由于地方储备进入加速轮换阶段,基层余量逐渐减少,支撑市场价格高位趋涨。东北产区虽然托市收购已经启动了第二批收储库点,但是入库标准严格,托市收购增量有限,托市力度暂无明显提升,对粳稻市场价格的拉动作用不明显,加之下游粳米需求减弱,东北粳稻价格小幅下降。同时由于南北粳稻价差拉大,近期苏皖地区部分贸易主体已经开始到东北产区采购原粮,后期或将对黑龙江粳稻价格带来一定的提振作用。其中,黑龙江建三江粳稻收购价为2610元/吨,较上月下跌80元/吨;江苏新沂粳稻收购价为3060元/吨,较上月上涨100元/吨。

进入1月之后,中晚籼稻行情转好,价格小幅上涨。在“原地过年”的倡议下以及对于疫情反复的担忧心理下,家庭备货需求增加,从而推动大米加工企业节前备货需求增加,开机率回升,最低收购价稻谷成交率大幅增加。

市场收购方面,湖南长沙晚籼稻收购价为2860元/吨,较上月上涨40元/吨;安徽芜湖晚籼稻收购价为2800元/吨,与上月持平。

4.粳稻行情南强北弱凸显

苏皖粳稻市场由于地方储备进入加速轮换阶段,基层余量逐渐减少,支撑市场价格高位趋涨。东北产区虽然托市收购已经启动了第二批收储库点,但是入库标准严格,托市收购增量有限,托市力度暂无明显提升,对粳稻市场价格的拉动作用不明显,加之下游粳米需求减弱,东北粳稻价格小幅下降。同时由于南北粳稻价差拉大,近期苏皖地区部分贸易主体已经开始到东北产区采购原粮,后期或将对黑龙江粳稻价格带来一定的提振作用。其中,黑龙江建三江粳稻收购价为2610元/吨,较上月下跌80元/吨;江苏新沂粳稻收购价为3060元/吨,较上月上涨100元/吨。

图片来源:中华粮网

单位:元/吨

单位:元/吨

表3 国内稻谷价格表

5.粳米、籼米价格均小幅上涨

本月籼米、粳米处于备货旺季,市场购销处于活跃状态。加之稻谷价格的上涨和节前部分地区运费提升,间接提升了大米价格。其中,南方及北方产区籼米出厂价大多集中在4000-4700元/吨,局部较上月上涨40-200元/吨。粳米出厂价大多集中在3640-4920元/吨,局部较上月上涨20-200元/吨。

二、国际市场

本月籼米、粳米处于备货旺季,市场购销处于活跃状态。加之稻谷价格的上涨和节前部分地区运费提升,间接提升了大米价格。其中,南方及北方产区籼米出厂价大多集中在4000-4700元/吨,局部较上月上涨40-200元/吨。粳米出厂价大多集中在3640-4920元/吨,局部较上月上涨20-200元/吨。

二、国际市场

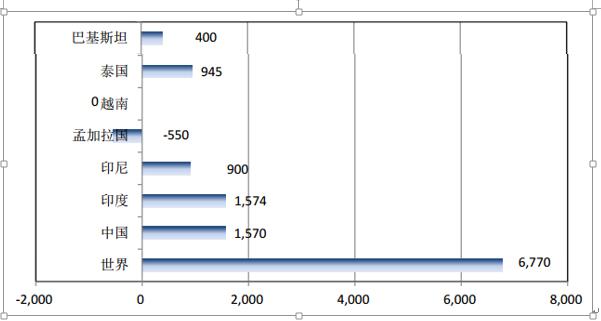

单位:千吨

图2 世界大米主产国产量年度增减量

图2 世界大米主产国产量年度增减量

根据美国农业部1月12日报告:本月预估2020/21年度全球稻米的情况是:供应量、消费量和贸易量增加。其中,稻米供应量将增加210万吨,达到6.815亿吨,主要得益于中国和菲律宾的稻米产量增加。全球消费量将增加150万吨,达到创纪录的5.02亿吨,主要来源于中国和美国的消费量增加。全球贸易量将小幅增加至4540万吨。全球期末库存将增加50万吨,达到创纪录的1.795亿吨,中国占总库存的65%。

2020年全年我国大米呈净进口状态。据海关最新数据统计,2020年12月份我国进口大米72万吨,环比增加33万吨,增幅84.6%;全年累计进口大米295万吨,同比增加44万吨,增幅17.5%。2020年12月份我国出口大米11万吨,环比增加1万吨,增幅10%;全年累计出口大米229万吨,同比减少46万吨,减幅16.7%。

三、后市分析

稻谷:根据国家粮食交易中心公告显示,2月5日计划交易2017-2019年产最低收购价籼稻160万吨。其中计划交易总量基本保持不变,但对不同省份、不同年份生产的稻谷进行了调整。分品种看,计划交易早籼稻60万吨,中晚籼稻100万吨;分年份看,计划交易2017年产稻谷12万吨,2018年产117万吨,2019年产31万吨;分省份看,计划交易江西59万吨,安徽38万吨,河南20万吨,湖北17万吨,湖南20万吨,四川6万吨。

2月基本进入春节期间,大米加工企业将主要以消耗前期库存为主。籼稻市场仍需重点关注国家政策性交易,合理建立库存。预计后期籼稻和粳稻价格以平稳运行为主。

大米:节后集团性消费将会减少,且居民前期备货充足,稻谷原粮供应充足的局面未变,预计后期粳米籼米价格将会稳中偏弱运行。

2020年全年我国大米呈净进口状态。据海关最新数据统计,2020年12月份我国进口大米72万吨,环比增加33万吨,增幅84.6%;全年累计进口大米295万吨,同比增加44万吨,增幅17.5%。2020年12月份我国出口大米11万吨,环比增加1万吨,增幅10%;全年累计出口大米229万吨,同比减少46万吨,减幅16.7%。

三、后市分析

稻谷:根据国家粮食交易中心公告显示,2月5日计划交易2017-2019年产最低收购价籼稻160万吨。其中计划交易总量基本保持不变,但对不同省份、不同年份生产的稻谷进行了调整。分品种看,计划交易早籼稻60万吨,中晚籼稻100万吨;分年份看,计划交易2017年产稻谷12万吨,2018年产117万吨,2019年产31万吨;分省份看,计划交易江西59万吨,安徽38万吨,河南20万吨,湖北17万吨,湖南20万吨,四川6万吨。

2月基本进入春节期间,大米加工企业将主要以消耗前期库存为主。籼稻市场仍需重点关注国家政策性交易,合理建立库存。预计后期籼稻和粳稻价格以平稳运行为主。

大米:节后集团性消费将会减少,且居民前期备货充足,稻谷原粮供应充足的局面未变,预计后期粳米籼米价格将会稳中偏弱运行。

黄欣

油脂油料市场分析

春节临近 豆菜油涨跌不一

一、大豆和豆油

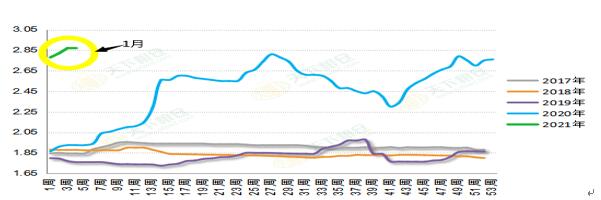

大豆:2020年12月底至2021年1月底,国产大豆价格持续上涨,均价5740元/吨,较上月同期上涨约180元/吨,较去年同期上涨约2290元/吨(见图1),主要原因如下:1.春节即将来临,豆制品消耗快速上升,销区大豆消耗量快速增加;2.疫情防控力度不断加大,下游担心后期物流受阻,经销商超前囤货,蛋白企业和豆制品加工企业补库积极性提升,进一步拉升了国产大豆价格;3.受疫情影响,今年务工返乡人员少于往年,各地食堂豆制品需求量高于预期。同时,今春蔬菜价格高企,豆制品价格虽有上涨但较副食品和蔬菜价格仍属低价,居民对豆制品需求大幅上升。

大豆:2020年12月底至2021年1月底,国产大豆价格持续上涨,均价5740元/吨,较上月同期上涨约180元/吨,较去年同期上涨约2290元/吨(见图1),主要原因如下:1.春节即将来临,豆制品消耗快速上升,销区大豆消耗量快速增加;2.疫情防控力度不断加大,下游担心后期物流受阻,经销商超前囤货,蛋白企业和豆制品加工企业补库积极性提升,进一步拉升了国产大豆价格;3.受疫情影响,今年务工返乡人员少于往年,各地食堂豆制品需求量高于预期。同时,今春蔬菜价格高企,豆制品价格虽有上涨但较副食品和蔬菜价格仍属低价,居民对豆制品需求大幅上升。

图1 国内大豆平均价格走势对比图(单位:元/斤)

截止1月底,黑龙江地区商品豆装车价格为5700-5800元/吨,较上月同期上涨200元/吨;内蒙古地区商品豆装车价格为5600元/吨,较上月同期上涨200元/吨;河南地区新季中黄豆装车报价为6300-6800元/吨,较上月同期上涨600元/吨;河北地区新季中黄豆装车报价为6140元/吨,较上月同期上涨40-100元/吨;湖北地区中黄豆装车报价6900-7200元/吨,较上月同期上涨300-500元/吨。

2020年11月,我国进口大豆752.4万吨,环比减少21.5%。2020年全年累计进口大豆10032.7万吨,同比增加13.3%。

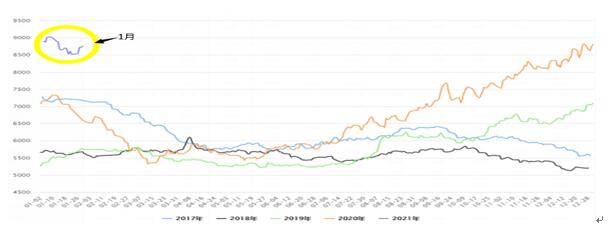

豆油: 2020年12月底至2021年1月底,国内豆油价格先抑后扬,整体较上月有所下跌,国内沿海一级豆油现货主流价格较上月同期下跌约0.7%(见图2),主要原因如下:1.美豆期货价格连续大跌,国内豆类油脂成本降低,油脂价格支撑减弱;2.受国际植物油市场需求低迷,棕榈油高位大幅回落影响,国内豆油价格跟随下跌;3.春节在即,市场资金回笼,豆油价格持续上涨缺乏资金支持;4.国内豆油商业库存持续降低,部分区域供应偏紧,区域内基本供需关系对其价格形成一定的支撑。

2020年11月,我国进口大豆752.4万吨,环比减少21.5%。2020年全年累计进口大豆10032.7万吨,同比增加13.3%。

豆油: 2020年12月底至2021年1月底,国内豆油价格先抑后扬,整体较上月有所下跌,国内沿海一级豆油现货主流价格较上月同期下跌约0.7%(见图2),主要原因如下:1.美豆期货价格连续大跌,国内豆类油脂成本降低,油脂价格支撑减弱;2.受国际植物油市场需求低迷,棕榈油高位大幅回落影响,国内豆油价格跟随下跌;3.春节在即,市场资金回笼,豆油价格持续上涨缺乏资金支持;4.国内豆油商业库存持续降低,部分区域供应偏紧,区域内基本供需关系对其价格形成一定的支撑。

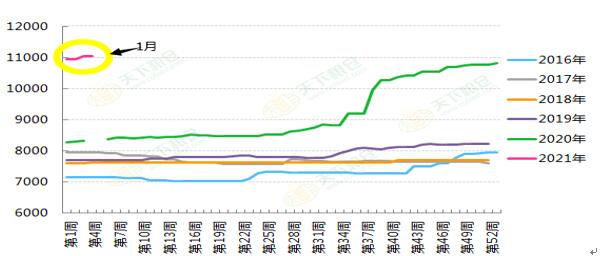

图2 2017-2021年国内豆油平均价格走势对比图(单位:元/吨)

截止1月底,国内沿海一级豆油现货主流价格在8600-8900元/吨之间,较上月同期下跌20-100元/吨。其中,天津贸易商报价8600元/吨,较上月同期下跌140元/吨;日照贸易商报价8600元/吨,较上月同期下跌100元/吨;广州贸易商报价8900元/吨,较上月同期下跌20元/吨。

截止2月1日,陕西省内豆油现货报价:一级豆油自提价9200元/吨,较上月同期上涨200元/吨;三级豆油自提价9150元/吨,较上月同期上涨200元/吨。明年4-5月份西安提货基差:2105合约+500元/吨,基差较上月同期下跌200元/吨。

豆油期货:12月下旬至1月底,大商所豆油2105合约价格止涨转跌,整体小幅下挫(见图3)。截止到2月1日,豆油5月合约收盘报7782元/吨,较1月4日下跌202元/吨,跌幅2.5%。

截止2月1日,陕西省内豆油现货报价:一级豆油自提价9200元/吨,较上月同期上涨200元/吨;三级豆油自提价9150元/吨,较上月同期上涨200元/吨。明年4-5月份西安提货基差:2105合约+500元/吨,基差较上月同期下跌200元/吨。

豆油期货:12月下旬至1月底,大商所豆油2105合约价格止涨转跌,整体小幅下挫(见图3)。截止到2月1日,豆油5月合约收盘报7782元/吨,较1月4日下跌202元/吨,跌幅2.5%。

图3 大商所豆油主力2105合约1月走势图

后市分析:目前国内豆油商业库存已降至80万吨左右,需求端受春节消费提振,油厂提货速度加快,部分区域供应偏紧,出现了北油南发的现象。区域性、阶段性的供应偏紧对国内豆油价格形成了一定的支撑。但目前到港大豆数量较大,压榨利润可观,油厂压榨量提升较快,随着春节备货逐渐结束,加之疫情期间外出就餐人员减少等因素影响,今春豆油消费或难乐观,预计短期国内豆油价格或难有突破,易跌难涨。

二、菜籽油

菜籽油:2020年12月底至2021年1月底,国内进口菜籽油价格整体较上月同期上涨了约2.1%(见图5)。主要原因如下:国内菜籽压榨量处于低位且库存长期紧张,油厂无出货压力。适逢春节备货与疫情叠加,贸易商提前囤货放大了供应缺口,推动了菜籽油价格的继续上涨。

二、菜籽油

菜籽油:2020年12月底至2021年1月底,国内进口菜籽油价格整体较上月同期上涨了约2.1%(见图5)。主要原因如下:国内菜籽压榨量处于低位且库存长期紧张,油厂无出货压力。适逢春节备货与疫情叠加,贸易商提前囤货放大了供应缺口,推动了菜籽油价格的继续上涨。

图4 2014-2020年1月进口菜籽油价格连续走势图(单位:元/吨)

截止1月底,两广及福建地区菜籽油库存仅为1.55万吨,较去年同期的5.55万吨,降幅为72.07%。

截止1月底,长江中下游地区国产四级菜籽油出厂报价为10600-11500元/吨,较上月同期上涨100元/吨。沿海油厂进口四级菜籽油报价为10460-10810元/吨,较上月同期上涨130-160元/吨。

截止2月1日,陕西地区进口一级菜籽油(脱蜡)提货价11250元/吨,较上月同期上涨100元/吨;一级菜籽油(非脱蜡)提货价11100元/吨,较上月同期上涨100元/吨;国产一级菜籽油提货价12000元/吨,较上月同期上涨300元/吨;国产四级菜籽油11400元/吨,较上月同期上涨300元/吨。

菜籽油期货价格:12月下旬至1月底,郑商所菜籽油2105合约价格滞涨转跌(见图6),截止到2月1日,菜籽油2105合约收盘报9724元/吨,较1月4日下跌168元/吨,跌幅1.7%。

截止1月底,长江中下游地区国产四级菜籽油出厂报价为10600-11500元/吨,较上月同期上涨100元/吨。沿海油厂进口四级菜籽油报价为10460-10810元/吨,较上月同期上涨130-160元/吨。

截止2月1日,陕西地区进口一级菜籽油(脱蜡)提货价11250元/吨,较上月同期上涨100元/吨;一级菜籽油(非脱蜡)提货价11100元/吨,较上月同期上涨100元/吨;国产一级菜籽油提货价12000元/吨,较上月同期上涨300元/吨;国产四级菜籽油11400元/吨,较上月同期上涨300元/吨。

菜籽油期货价格:12月下旬至1月底,郑商所菜籽油2105合约价格滞涨转跌(见图6),截止到2月1日,菜籽油2105合约收盘报9724元/吨,较1月4日下跌168元/吨,跌幅1.7%。

图5 郑商所郑油主力2105合约1月走势图

后市分析:目前国内菜籽油价格持续上涨,主要为国内供需紧张所致,一方面国内油菜籽产量不足以维持内需,大量依赖进口;另一方面进口不稳定,易受消息面影响,市场一直处于紧平衡状态。但目前国际植物油市场基本面偏多,加之豆菜油价差较大,影响菜籽油消费量,预计短期内国内菜籽油价格或以高位震荡调整为主。

周子程

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南