小麦市场分析

小麦市场价格相对稳定政策性小麦量增价稳

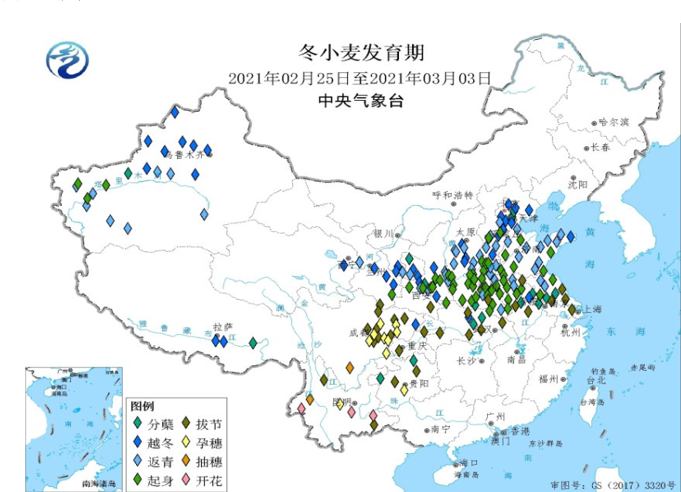

一、全国冬小麦生长发育情况

截止3月5日,北方大部冬小麦进入返青起身期,仅新疆北疆、西北地区东北部、河北中北部等地仍处于越冬期;西南地区大部、江汉南部、江淮东部陆续进入拔节至孕穗抽穗期,云南部分已开花。全国冬小麦一、二类苗占比分别为21%、78%。

来源:中央气象台

图1 全国冬小麦发育情况

二、市场行情综述

(一)全国市场

近期国内市场购销活动逐步恢复,主产区小麦价格整体报价稳定,局部虽有小幅波动,但整体变化不大。

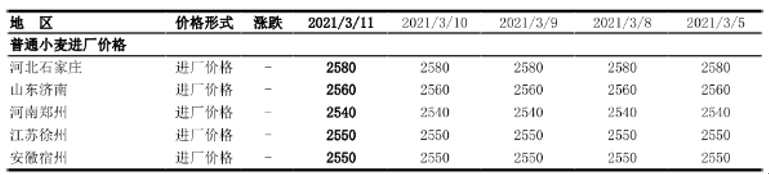

据天下粮仓数据显示,截止3月11日,全国主产区小麦价格指数为2,564元/吨。其中:河北地区面粉企业小麦收购价格为2,520-2,610元/吨,山东地区面粉企业小麦收购价格为2,540-2,630元/吨,河南地区面粉企业小麦收购价格为2,500-2,610元/吨,江苏地区面粉企业小麦收购价格为2,580-2,600元/吨,安徽地区面粉企业小麦收购价格为2,460-2,560元/吨。

来源:国家粮油信息中心

政策性小麦维持高位投放,市场成交量增价稳

据统计,3月2日-3月3日,主产区国家政策性小麦投放量400.39万吨,实际成交量204.10万吨,平均成交率50.97%,周比增加37.76万吨,成交均价2,372元/吨,周比上涨1元/吨。从国内主产区各省份成交情况来看,其中江苏地区成交量55.2791万吨,成交均价2,393元/吨;安徽地区成交量52.7476万吨,成交均价2,366元/吨;河南地区成交量65.9158万吨,成交均价2,336元/吨;河北地区成交量19.5915万吨,成交均价2,413元/吨;山东地区成交量10.1066万吨,成交均价2,436元/吨。

|

省份 |

成交量 (万吨) |

成交均价(元/吨) |

最高价格(元/吨) |

周比上涨 (元/吨) |

|

江苏 |

55.23 |

2,393 |

2,500 |

-- |

|

安徽 |

52.75 |

2,366 |

2,480 |

+3 |

|

河北 |

19.59 |

2,413 |

2,480 |

+12 |

|

河南 |

65.92 |

2,336 |

2,410 |

-7 |

|

山东 |

10.11 |

2,436 |

2,510 |

+18 |

表2 主产区临储小麦成交情况表

目前参与国家政策性小麦交易的企业中,依旧以饲料企业居多,因当前玉米仍处高位,玉米和小麦二者之间差价增大,饲用替代优势明显,饲料企业多倾向于采购小麦来进行替代,预计短期内政策性小麦交易成交将会延续相对高位水平。

国内面粉企业价格稳定,企业加工利润下滑。

截止3月11日,国内面粉企业面粉价格稳定。全国30粉价格指数为3,161元/吨,全国60粉价格指数为2,998元/吨。由于当前小麦价格仍处高位,为保证利润,企业对面粉挺价意愿较强,但面粉市场需求疲软,整体产能过剩以及企业竞争等原因,导致面粉生产利润难以维持。

国内麸皮价格大多稳,局部止跌反弹。

截止3月11日,全国麸皮价格指数为1,750元/吨。河北地区面粉企业麸皮出厂价格为1,660-1,900元/吨,山东地区面粉企业麸皮出厂价格为1,680-1,800元/吨,河南地区面粉企业麸皮出厂价格为1,700-1,920元/吨,江苏地区面粉企业出厂价格为1,720-1,740元/吨。因当前小麦价格仍处高位,企业生产成本较高,且近期面粉市场行情不佳,企业开机率低,麸皮现货较少,因此市场对麸皮提价意愿增强,部分地区麸皮价格出现小幅反弹。

(二)陕西市场

近期我省小麦价格继续维持稳定,大型加工企业小麦收购价基本维持在2,600元/吨上下。近期省内各级储备小麦轮换交易逐步开展,以市县级地方储备交易较为活跃,市场供应增加,同时省内部分用粮企业对国家政策性小麦关注热度依旧不减,重点采购河南地区政策性小麦交易,,成交价格多以底价或溢价20元/吨成交,另外由于玉米价格的高位维持,省内饲料加工企业入场采购小麦替代玉米的积极性不断加大,继续支撑小麦价格平稳运行。

近期面粉市场行情较春节期间稍显清淡,省内大型面粉企业开机率多维持在50%左右,且产品多以消化库存为主,预计随着近期大专院校开学,集团性订单采购增多,或利好小麦消费市场。截止3月12日,关中地区面粉企业小麦收购价格为2,620元/吨;陕西渭南富平地区面粉企业麸皮出厂报价1,820元/吨,麸皮有现货,出货较慢。

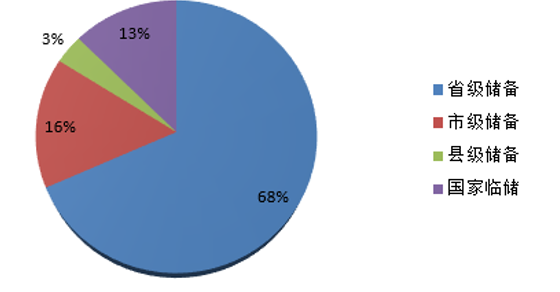

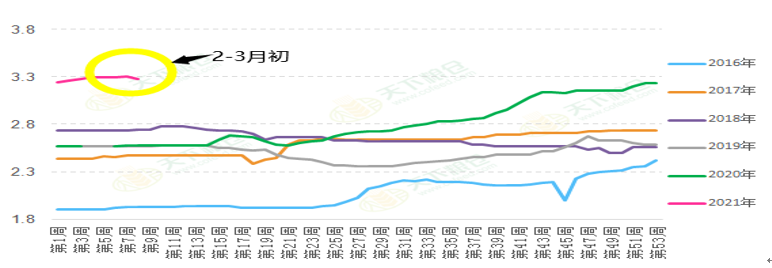

图2 陕西省各级储备粮食成交数量图

截止3月12日,西安国家粮食交易中心共举办15场交易会,2021年累计成交省级储备轮换小麦2.68万吨,成交均价2,706元/吨(成交价格类型不同,部分成交小麦为送到价);累计成交市级储备轮换小麦1.55万吨,成交均价2,561元/吨;累计成交县级储备轮换小麦0.35万吨,成交均价2,537元/吨。

单位:元/吨

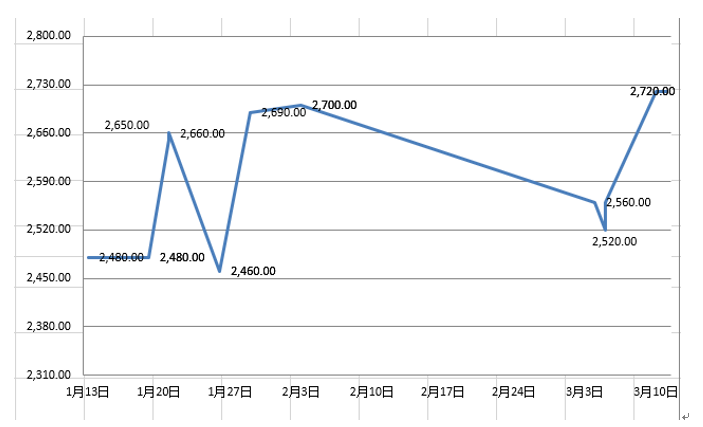

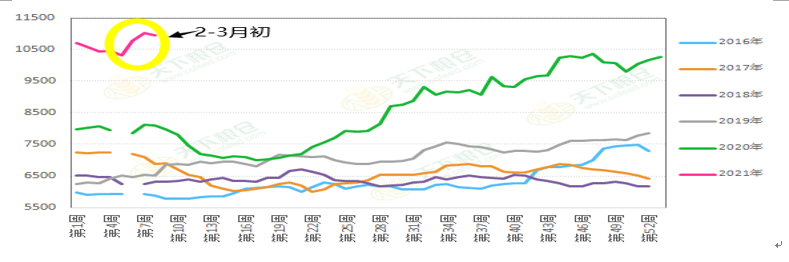

图3 2021年陕西省地方储备小麦价格趋势图

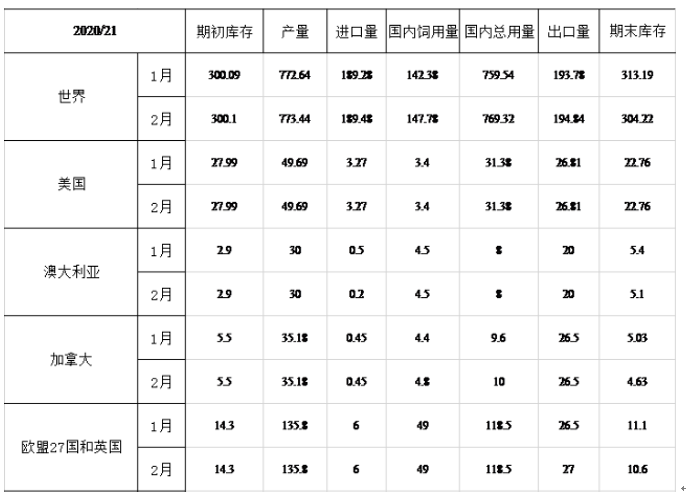

三、美国农业部2月份小麦供需报告

本月预估2020/21年度美国小麦的情况是:供需基本没有变化,但出口量、进口量和食用量之间相互抵消。根据NASS(美国农业部统计局)的面粉产品报告和贸易普查数据显示:硬红春麦和白小麦对中国的出口增长明显,相反地,硬红冬麦的总出口量在缓慢减少。杜伦麦的进口量在增长,而硬红春麦的进口量在减少。价格方面:根据迄今的NASS价格以及市场年度剩余时间对期货和现金价格的预期,季节平均价格上涨0.15美元/蒲式耳至5.00美元/蒲式耳。

单位:百万吨

来源:国家粮油信息中心

表3 世界小麦供需平衡表

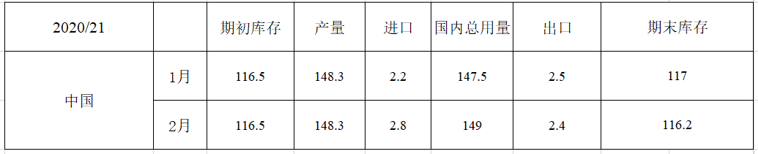

本月预估2020/21年度全球小麦的情况是:供应量、消费量、出口量均增加,库存量减少。其中供应量将增加80万吨,至10.735亿吨。全球产量将增至创纪录的7.734亿吨,因为哈萨克斯坦的增产量将抵消巴基斯坦和阿根廷的减产量。全球消费量将增加980万吨,至7.693亿吨,主要来源于中国饲用量以及印度食用、种用和工业用量的增加。而中国2020/21年度饲用量将达到创纪录的3000万吨,超过2012/13年度2600万吨的纪录,同时中国国内玉米价格持续高价位运行,促使更多的小麦作为饲料使用。此外,中国去库存投放量不断增加,扩大了饲料优质小麦的供应。印度工业用粮将增加350万吨,达到创纪录的9650万吨,这主要是由于政府调高国内使用量。

单位:千公顷、吨/公顷、千吨

来源:国家粮油信息中心

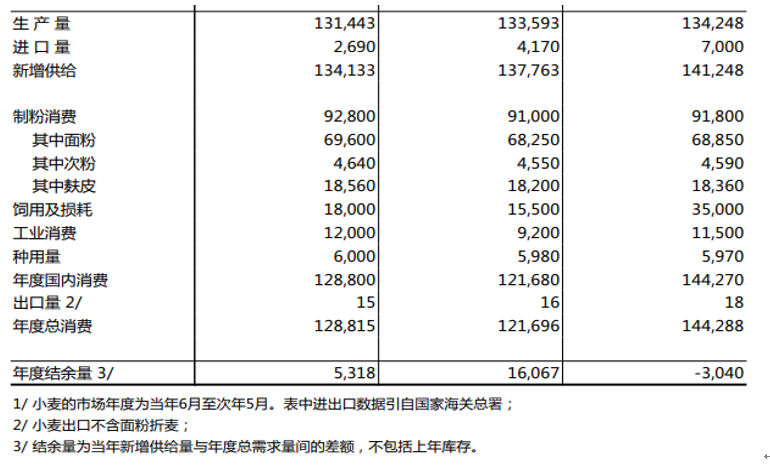

表4 中国小麦供需平衡表

预计2020/21年度全球贸易量将提高110万吨,至1.948亿吨。本月最大的进口变化来源于中国,进口量继续强劲增长,为1000万吨。预计期末库存将减少900万吨至3.042亿吨,大部分减少来源于中国和印度的消费量增加。全球库存仍创历史新高,其中中国和印度分别占总库存的51%和9%。

四、后市分析

综合来看,终端消费市场对小麦的需求量短期内不会出现大的提升,且随着政策性小麦持续投放,各级地方储备轮换陆续出库,预计小麦市场供应充足,加之当前玉米价格仍处高位,小麦替代玉米用量不断增加,亦对小麦价格起到一定的支撑,但随着谷物进口量的不断加大以及国家政策调控,预计短期小麦价格或将稳中窄幅波动为主。

师艺璇

玉米市场分析

市场供给加大 玉米价格稳中偏弱

一、行情综述

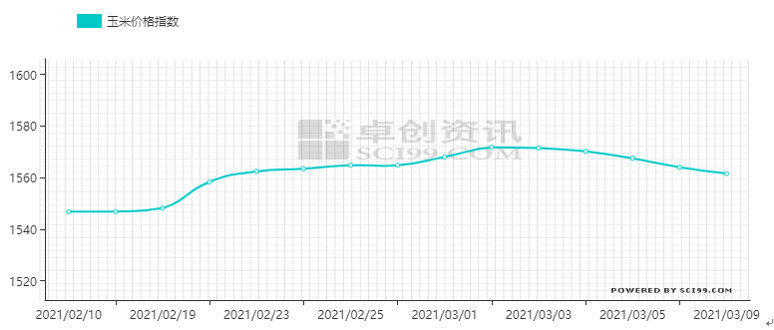

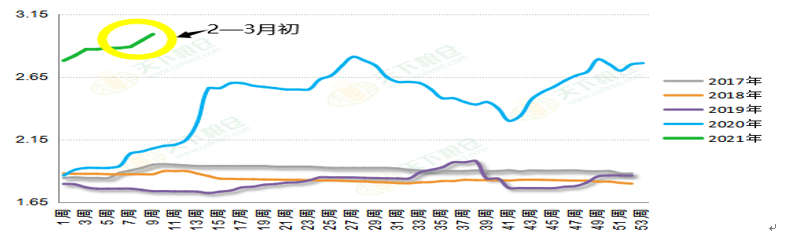

图1 近期玉米现货价格趋势图(来源:卓创资讯)

【2月份国内玉米现货价格整体延续涨势,3月以后开始回落;玉米期货价格宽幅震荡】截止3月5日,国内玉米现货指数2947元/吨,较上周上涨5元/吨,较去年同期1,880元/吨涨1,067元/吨,涨幅56.75%。其中,山东地区深加工企业玉米收购价2,970-3,130元/吨,部分较上周小幅调整10-40元/吨不等;东北地区深加工企业收购价主流区间2,810-2,900元/吨,个别较上周下跌10-30元/吨;辽宁锦州港口20年新粮价格2,930元/吨;辽宁鲅鱼圈港口20年新粮价格2,930-2,980元/吨,较上周下跌20-30元/吨;广东蛇口港口二等新粮2,930-2,950元/吨,较上周稳定。

东北产区:当前农户手中余粮不多,且出售积极性不高,阶段性玉米流入减少,加之20年主产区玉米预计减产,市场可预见的供应偏紧,不过下游产品需求欠佳,个别加工企业下调收购价格,预计短线或以稳中偏弱运行。

华北产区:近期山东地区受雨雪天气影响,玉米上量减少,市场价格小幅上涨,但随着天气转好,加之价格已涨至贸易商心理价位,贸易商出粮意愿增加,企业上量猛增,打压个别企业调整价格下跌10-20元/吨,预计短线稳中小幅波动为主,需继续关注企业上量情况。

沿海港口:目前北港陆续恢复购销,随着北方气温回升,玉米上量开始增加,周比下跌20-30元吨。此外南方需求未见起色,局部非洲猪瘟疫情频发,养殖端看空后市出栏积极,且下游饲企替代谷物较多,现货市场成交依旧清淡,预计短线或以稳中偏弱运行。

国际方面:据美国农业部发布的周度出口销售报告显示,截至2021年2月25日的一周,美国2020/21年度玉米净销售量为115,900吨,创下年度新低,比上周低了74%,比四周均值低了96%。这主要是因为未知目的地取消了大量的合同。截至3月4日,21年3月合约报收546.25美分/蒲式耳,较上周五(2月26日)555.5下跌9.25美分/蒲式耳。

国内期货:截至3月5日,大商所玉米主力2105合约报收2819元/吨,较上周2818元/吨上涨1元/吨,2月以来国内玉米期货整体呈现弱势震荡。

图2 大商所玉米主力合约日K线图(来源:东方财富网)

二、玉米消费

【小麦替代持续增大玉米饲用需求有所下降 开机率提升 深加工用量逐步加大】

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2021年第9周(即2021年3月1日-5日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤35.89元,环比上涨8.2%,同比下跌26.0%,较上周收窄5.9个百分点。

近期瘦肉型白条猪肉出厂价格环比上涨,主要是由于初期规模养殖场出栏量较少,养殖户惜售,供应收紧;同时,正值学校开学,终端需求略有好转,生猪和猪肉价格涨幅明显。后期因规模养殖场出栏量增加,且高价抑制终端消费,生猪和猪肉价格小幅回落,但均价仍高于前一周。

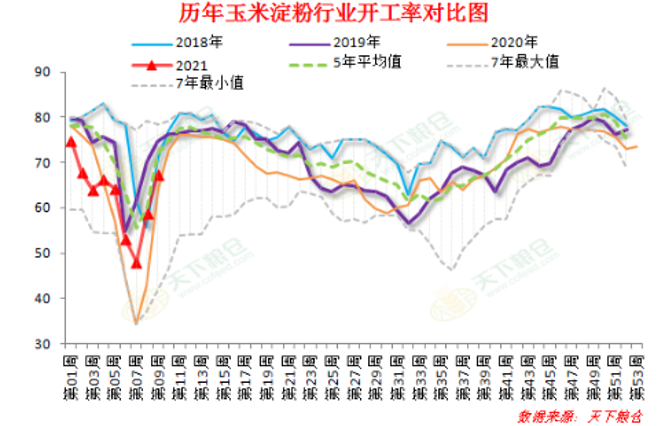

图3 淀粉企业开工率走势图

深加工方面:据天下粮仓网调查, 2月27日-3月5日国内玉米淀粉企业玉米加工量为689900吨,较上周624900吨增加65000吨,增幅在10.40%,本周淀粉产出量为482930吨,较上周437430吨增加45500吨,增幅10.40%,本周淀粉行业开机率为64.56%,较上周58.48%增加6.08个百分点,而较去年同期58.87%增加5.69个百分点。

三、分析预测

国内:农业农村部《中国农产品供需形势分析》最新分析预测,春节后市场购销逐步恢复,加工企业仍有补库需求。但高粱大麦等替代玉米用于饲料数量增加,进口玉米及其他谷物陆续到货,期货市场追高情绪也有所减弱,玉米价格继续上涨缺乏动力,预计国内玉米价格将呈高位震荡运行态势。

国际:《美国农业部报告》2月最新预估的情况是:出口量增加和期末库存减少。其中出口量增加5000万蒲式耳,主要来源于中国大量购买玉米。在没有其他用途变化的情况下,美国玉米库存将比上月减少5000万蒲式耳。价格方面:季节平均价格上涨1美分/蒲式耳至4.3美分/蒲式耳。

预计2020/21年度全球粗粮产量将调高至14.389亿吨。本月预计除美国外的其他国家的情况是:产量增加、消费量减少和期末库存增加。除美国外的其他国家的玉米产量仅小幅上升,其中南非的玉米产量增长量超过巴拉圭玉米产量减少量。对于南非来说,产量增加是由于种植面积增加。对于巴西来说,玉米产量没有变化,因为种植面积增加被单产下降所抵消。中西部地区二茬作物种植进展缓慢,影响了产量前景,但非常有利的推高了该地区的价格预期。

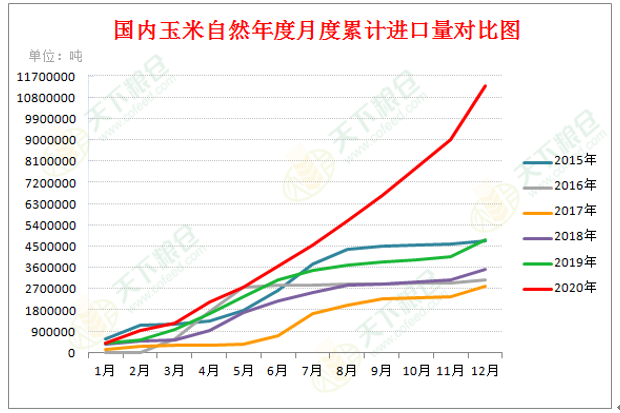

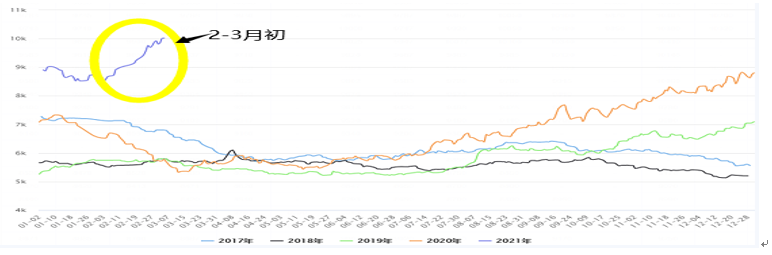

图4 玉米进口量对比图

进口:根据海关总署粮食进出口数据分析,1-2月份我国粮食进口同比增长47.5%,出口同比增长51.5%。从具体数据来看,1-2月我国累计进口粮食2489万吨,其中大豆1340万吨,这也意味着1-2月我国的小麦、玉米等谷物进口总量达到了1189万吨,同比增幅达到241.7%(812万吨)。考虑到1-2月的进口中以玉米及其替代品为主,也再次验证了国内玉米市场的供应紧张格局。

四、省内行情

收购情况:据各市区粮食部门统计上报,截至3月5日,全省各类粮食企业累计收购2020年新产玉米111.26万吨,其中国有粮食企业收购29.80万吨。

市场行情:春节过后,我省玉米市场依然紧随周边市场及主产区行情小幅上涨,价格全面进入3,000元/吨后于3月趋于稳定。据了解目前农户手中余粮不多,贸易商出货意愿加大,加工企业原料库存一月左右,厂门到货车辆增加,截至3月10日,深加工龙头西安国维淀粉公司的收购价格3040元/吨,宝鸡阜丰3080元/吨,鲁洲玉米3020元/吨。另外,目前省内玉米轮换进场交易尚未启动,建议各用粮企业密切关注国家和地方储备玉米轮换交易情况。

五、综合分析

前期受寒冷天气影响,玉米市场流通受阻,且下游企业经过春节期间加工消耗,库存普遍降至低位,补库需求不断增大,对玉米价格形成支撑,而随着天气转暖,部分产区农户地趴粮出粮意愿增加,另外国家粮食交易中心从3月4日开始先后多次举办政策性玉米销售专场,且各地轮换玉米也开始逐步进场交易,玉米整体供给不断加大,加之下游饲企替代谷物持续加量,一定程度上抑制玉米价格涨势。

总的来看,随着国内玉米价格的不断推高,价格回调的压力越来越大,市场情绪也开始逐渐分化,未来需继续关注政策方面的消息指引,以及新年度玉米生产的情况。

马一鸣

稻米市场分析

稻谷政策稳落地 价格窄幅波动

一、国内市场

2月尚处于双节期间,稻谷购销整体清淡,价格窄幅波动。一方面是由于节前大米加工企业建立库存,经销商积极备货,居民存粮意愿提升,致使本月粮源流通量处于低位。另一方面,节日期间大米购销基本停滞,而大米消费继续,加之节后企业、院校复工复学需求预期加大,销售方惜售心理较重,原粮价格受到支撑,整体表现为窄幅波动。

(一)陕西市场

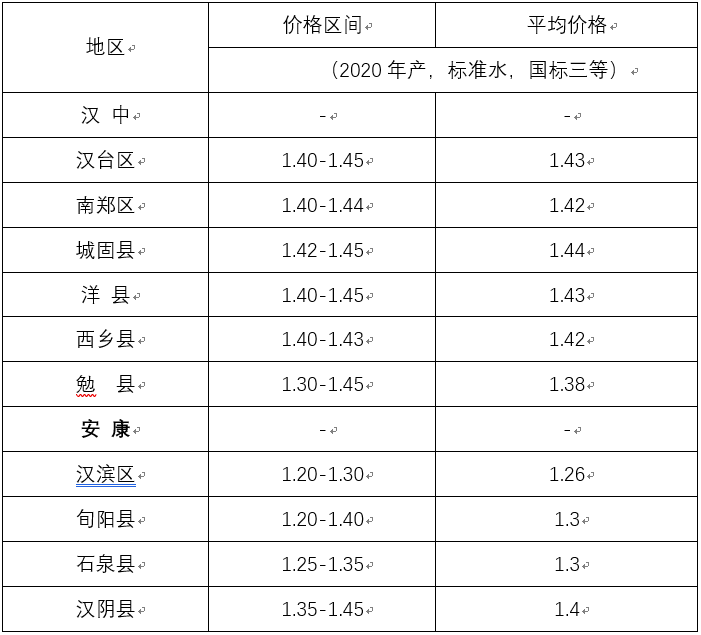

表1 陕西省稻谷收购价格监测表(2021.3.9)

据陕西省粮食和物资储备局官方网站显示,截至3月5日,陕南地区收购中晚籼稻14.67万吨。

收购价格方面:汉中市汉台区收购均价为1.43元/斤;南郑区收购均价为1.42元/斤;城固县收购均价为1.44元/斤;洋县收购均价为1.43元/斤;西乡县收购均价为1.42元/斤;勉县收购均价为1.38元/斤。安康市汉滨区收购均价为1.26元/斤;旬阳县收购均价为1.3元/斤;石泉县收购均价为1.3元/斤;汉阴县收购均价为1.4元/斤。

(二)主产区市场

1.最低收购价稻谷量价双跌

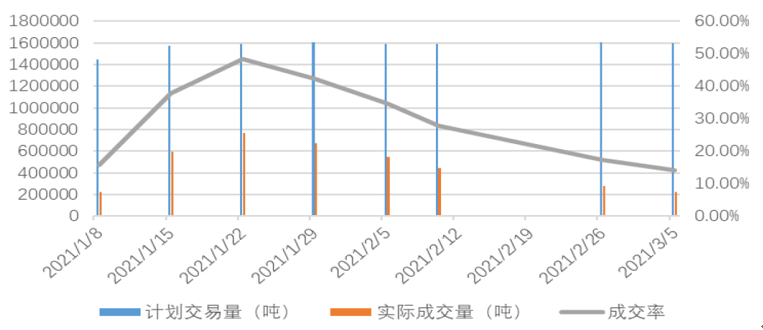

图1 2021年政策性稻谷交易走势图(来源:中华粮网)

受大米加工企业节前大量建立库存、节后整体开工率低等因素影响,双节过后用粮企业对稻谷需求不旺,政策性稻谷成交数量和价格双双下降。根据国家粮食交易中心数据显示,2021年3月5日共计投放 2017~2019 年产最低收购价籼稻159.4万吨,实际成交22.5万吨,成交率 14.1%,成交均价2539元/吨。与上周相比,成交量减少5.5万吨,成交均价下降31元/吨。分品种看,中晚籼稻投放 99.4万吨,实际成交19.2万吨,成交率19.4%,成交均价2562元/吨;早籼稻投放60.0万吨,实际成交3.3万吨,成交率5.5%,成交均价2406元/吨。分省看,安徽省和江西省是本次交易成交的主力。综合统计,截止到3月5日,2021年政策性稻谷交易累计投放 1259.2万吨,实际成交 375.9万吨,成交率29.9%,成交均价 2586元/吨。

2.南方早籼稻有序开播,陈稻价格稳中偏弱

2021年早稻最低收购价上调20元/吨,提振南方产区农户种植早稻积极性。早稻主产区春耕备耕工作已逐渐展开,各地也陆续出台配套政策支持早稻生产。目前,华南南部、云南早稻处于播种至三叶期,海南处于分蘖期。全国早稻一二类苗占比分别为10%、90%,一类苗较上周减少4个百分点,二类苗较上周增加4个百分点。陈稻行情依然处于市场淡季,价格稳中偏弱运行。其中,湖南长沙地区普通早籼稻收购价2600元/吨,与上月持平;江西南昌早籼稻收购价为2630元/吨,较上月下跌30元/吨。

3.中晚籼稻旺季收购顺利结束

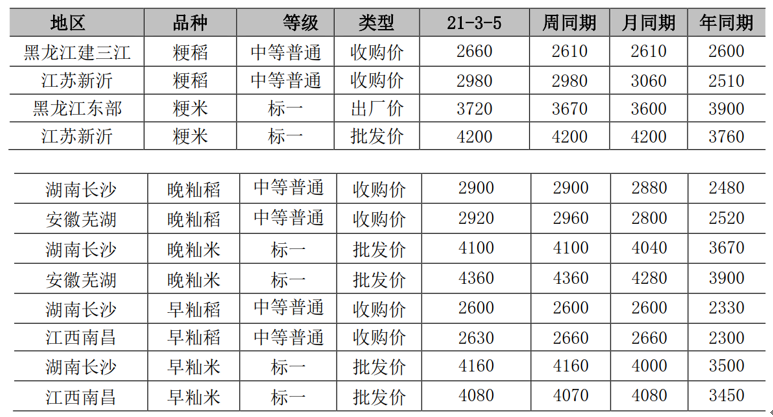

目前,中晚籼稻旺季收购工作已顺利结束,均为市场化收购,无主产区省份启动最低收购价预案,这是自2013年以来首次,也是当前中晚籼稻收购进度较慢的主要原因之一。市场收购方面,其中湖南长沙晚籼稻收购价为2900元/吨,较上月上涨20元/吨;安徽芜湖晚籼稻收购价为2820元/吨,较上月上涨120元/吨。

4.粳稻托市收购期延长

根据国家粮食和物资储备局的通知,决定将黑龙江省受疫情影响的市县2020年中晚稻最低收购价预案执行截止日期延长至2021年3月31日。在最低收购价的托底政策下,黑龙江粳稻市场价格企稳。节前,因东北地区稻米出关受阻,而苏皖地区受制于2020年稻米质量不佳,对优质粮源需求增加,但当地粮源偏紧,推动该地区稻米价格屡创新高。后期随着东北地区物流畅通,东北稻米大量南下,南北粳稻价格逐渐平衡。高企的苏皖粳稻市场上涨动力将逐渐减弱,短期价格震荡运行。其中,黑龙江建三江粳稻收购价为2660元/吨,较上月上涨50元/吨;江苏新沂粳稻收购价为2980元/吨,较上月下跌80元/吨。

单位:元/吨

表2 国内稻谷价格表(来源:中华粮网)

5.粳米、籼米价格滞涨企稳

由于节前大米终端备货充足,市场尚处于消化期,加之终端需求较少,导致大米加工企业走货疲软,制约大米行情走势。其中,南方及北方产区籼米出厂价大多集中在4000-4800元/吨,局部较上月波动40-60元/吨。粳米出厂价大多集中在3700-4960元/吨,局部较上月波动20-80元/吨。

二、国际市场

单位:百万吨

表3

预估中国稻米供需平衡表(来源:美国农业部)

根据美国农业部2月9日报告:本月预估2020/21年度全球稻米的情况是:供应量、消费量、贸易量增加和库存减少。其中稻米供应量将增加80万吨,至6.823亿吨。消费量将增加220万吨,达到创纪录的5.042亿吨,而消费增长最大国是中国,且由于国内玉米价格上涨,稻米价格也被推动上涨。贸易量将增加90万吨,至4630万吨。期末库存将下降140万吨至1.781亿吨。

三、后市分析

稻谷:最低收购价稻谷仍是籼稻市场的主力来源。根据国家粮食交易中心公告显示,3月12日计划投放2017年-2019年产最低收购价籼稻160万吨。分品种看,早籼稻60万吨,中晚籼稻100万吨;分年份看,2017年产2万吨,2018年产121万吨,2019年产37万吨;分省份看,江西64万吨,安徽40万吨,河南33万吨,湖北6万吨,湖南12万吨,四川5万吨。投放总量较上期增加5万吨,不同省份、不同年份生产的稻谷投放量小幅调整,特点是2017年产早籼稻投放量逐渐减少,2018年产陈稻占比较多。

2月26日,国家发展和改革委公布2021年国家继续在稻谷主产区实行最低收购价政策。2021年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤122元、128元和130元,分别比2020年提高1元、1元和0元。如此,最低收购价粳稻与中晚籼稻价差已处于历史最小时期,绝对价差只有2元/百斤,相对幅度更是不足2%。这将有助于引导籼稻产区农户扩大“单改双”种植面积,在上年早稻面积扩增的基础上进一步夯实稻谷生产基础。同时由于稻谷最低收购价政策调整幅度低于市场预期,对市场提振作用有限。

后期来看,随着疫情形势逐渐好转,各大院校和企业复工复产,稻谷需求将会增加,但是库存充足,粳稻和粳稻价格以稳中运行为主。不确定因素主要有相关农产品的替代作用和国际市场的输入性影响。

大米:无论是早中晚籼稻,还是粳稻,稻谷原粮供应充足,而节后大米需求尚未出现大规模反弹,预计后期粳米籼米价格仍将稳中偏弱运行。

黄欣

油脂油料市场分析

市场环境变化 油脂节后普涨

一、大豆和豆油

大豆:2月初至3月初,国产大豆价格延续1月走势,继续上涨。其全国均价5980元/吨,较上月同期上涨约220元/吨,较去年同期上涨约1780元/吨,涨幅约42.38%(见图1),主要原因如下:1.东北产区基层余粮逐步消耗,关内优质大豆货源库存进一步下降,售粮主体普遍惜售,市场流通国产大豆数量不多;2.资金追捧推高大豆期货价格,豆一期价持续攀升,东北产区价格跟随上涨;3.关内大豆减产明显,优质货源紧缺,优质优价现象凸显;4.玉米价格攀升,利润向好,预计今年或有更多农户选择种植玉米,市场预期后期国产大豆供应趋紧。

图1 国内大豆平均价格走势对比图(单位:元/斤)

截止3月初,黑龙江地区商品豆装车价格为5900-6040元/吨,较上月同期上涨200元/吨;内蒙古地区商品豆装车价格为5700-5800元/吨,较上月同期上涨100元/吨;河南地区新季中黄豆装车报价为6700-6800元/吨,较上月同期上涨400元/吨;河北地区新季中黄豆装车报价为6600-6700元/吨,较上月同期上涨480-560元/吨;湖北地区中黄豆装车报价7100-7200元/吨,较上月同期上涨100元/吨。

2021年1-2月,我国进口大豆1340.7万吨,环比减少0.8%。

豆油:2月初至3月初,国内豆油价格持续上涨(见图2),主要原因如下:1.巴西新作大豆受前期播种推迟影响,2月份才初步开始收割,目前收割进度在15%,不到往年收割进度的一半,造成市场供需衔接不利。同时,巴西防疫措施封锁,导致谷物物流运输遭受阻碍,国内在执行大豆交付推迟,提振国内进口大豆价格;2.2月份长假影响,油厂开机率下降,虽疫情因素影响餐饮消费,但小包装居家消费增加,国内库存持续下降,供应偏紧对国内豆油价格带来有效支撑;3.长假后陆续复工复产复学,提振国内豆油消费。

图2 2017-2020年国内豆油平均价格走势对比图(单位:元/吨)

截止3月初,国内沿海一级豆油现货主流价格在9860-10100元/吨之间,较上月同期上涨1230-1390元/吨。其中,天津贸易商报价9860-9880元/吨,较上月同期上涨1390-1410元/吨;日照贸易商报价9970元/吨,较上月同期上涨1430元/吨;广州贸易商报价10000-10030元/吨,较上月同期上涨1130-1160元/吨。

截止3月8日,陕西省内豆油现货报价:一级豆油自提价10600元/吨,三级豆油自提价10550元/吨,均较上月同期上涨1400元/吨。6-7月份西安提货基差:2105合约+280元/吨,较上月下跌220元/吨。

2021年1-2月,西安国家粮食交易中心共成交进口三级豆油1万吨,成交均价10000元/吨,较2020年11月进口三级豆油成交均价上涨约22% ,同期全国进口豆油主流价格上涨约19%。在我省进口豆油价格跟随全国豆油价格同步上涨的同时,作为内陆省份,物流、人工、冬季存储差异等因素是造成其涨幅略高于全国均价的主要原因。

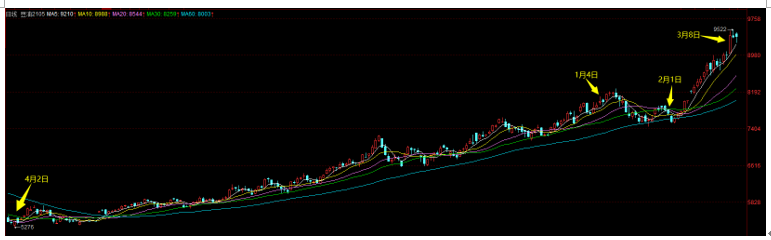

豆油期货:2月初至3月初,大商所豆油2105合约价格止跌转涨并快速攀升(见图3)。截止到3月8日,豆油5月合约收盘报9388元/吨,较2月1日上涨1606元/吨,涨幅20.6%。

图3 大商所豆油主力2105合约2月走势图

后市分析:目前巴西大豆产区受天气影响收割进度处于十年来的最低水平。根据美国农业部2月供需报告显示,全球大豆期末库存和美国本土期末库存双降,美豆价格或在一段时间内维持高位。受此影响,近期国内油厂压榨利润处于亏损状态,成本攀升将促使油厂提价补亏。

目前,国内豆油商业库存低于往年均值,而需求又在年后恢复较快,近期油厂提货速度明显加快。同时,受玉米价格较高影响,饲料企业使用小麦替代玉米比例增加,替代后需添加植物油提高能量,饲用油脂需求大幅增加。再受到各国货币宽松,国际油价大涨,大宗商品价格普涨等因素带动,预计短期内国内豆油价格或会一边宽幅震荡,一边继续走高。

二、油菜籽和菜籽油

油菜籽:目前,长江中下游大部分油菜处于抽薹至开花盛期,全国油菜一、二类苗占比分别为9%,81%。3月上旬,江南、华南大部分地区将有一次明显的降水过程,气象条件总体利于今年油菜生长。根据国家粮油信息中心预测,2021年我国油菜籽产量将超过1400万吨。

2月初至3月初,国内油菜籽价格略有上涨,3月初出现回落(见图4)。主要原因如下:1.西北地区油菜籽减产,目前国产油菜籽市场处于整体缺货状态,市场挺价意愿强烈;2.春节前后运费上涨,成本增高;3.消费需求在春节前集中释放,需经一段时间消化,节后需求下降,抑制了价格涨幅。

图4 2016-2021年国内油菜籽价格走势对比图(单位:元/斤)

截止3月初,安徽地区油菜籽价格为6240-6600元/吨,较上月同期上涨140元/吨;四川地区油菜籽价格为6900-7100元/吨,较上月同期上涨100-260元/吨;湖北地区油菜籽价格为6400-6700元/吨,较上月同期上涨300元/吨;内蒙古地区油菜籽价格为5900元/吨,与上月同期保持稳定。

菜籽油:2月初至3月初,国内菜籽油价格快速上涨,月末涨幅回落(见图5),主要原因如下:1.油脂板块普涨,菜籽油跟随上涨,但根据船期预测5月前进口到港数量能够买足国内刚需,本轮上涨菜籽油价格涨幅落后于豆油;2.中加贸易关系依旧不明朗,油菜籽进口难以提量;3.中储粮菜籽油轮换,增加了近月供应,对市场价格形成了一定的压力。

图5 2014-2021年2月进口菜籽油价格连续走势图(单位:元/吨)

截止3月初,两广及福建地区菜籽油库存为2.1万吨,较去年同期的4.85万吨,降幅为56.7%。

截止3月初,长江中下游地区国产四级菜籽油出厂报价为11000-11800元/吨,较上月同期上涨300-400元/吨。沿海油厂进口四级菜籽油报价为11010-11240元/吨,较上月同期上涨780-910元/吨;内陆区域进口四级菜籽油报价为11270-11550元/吨。

截止3月8日,陕西地区进口一级菜籽油(脱蜡)提货价12550元/吨,一级菜籽油(非脱蜡)提货价12400元/吨,国产一级菜籽油提货价13300元/吨,国产四级菜籽油12700元/吨,均较上月同期上涨1300元/吨。

2021年1-2月,西安国家粮食交易中心共成交进口菜籽油27100吨,成交均价11765元/吨。受油脂板块节后整体快速上涨带动,节后成交的菜籽油均价较节前成交均价上涨了约5.3%,低于全国进口菜籽油均价涨幅1.5%。

菜籽油期货价格:2月初至3月初,郑商所菜籽油2105合约价格止跌转涨(见图6),截止到3月8日,菜籽油2105合约收盘报11035元/吨,较2月1日上涨1311元/吨,涨幅13.5%。

图6 郑商所郑油主力2105合约2月走势图

后市分析:春节长假后,国外环境的有效控制叠加市场对通胀预期的增加,大宗商品价格在2月份一路上行。春节前后油厂压榨开机率基本处于全年最低水平,而节后复产、复学也为目前库存处于低位水平的油脂,带来了较强的价格支撑。

在油脂价格普涨的现阶段,菜籽油自身还存在着供需关系偏紧、大量依赖进口的特点。同时为应对疫情的不确定性,多个省增加了菜籽油储备,贸易商也在增加库存,市场流动性减弱。因此,从长期来看,在贸易关系和各国货币政策未发生根本转变的背景下,菜籽油价格维持强势的基本面或难改变。短期受中储粮轮换,市场供给增加的影响,价格或有震荡调整的可能。 周子程

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南