2023年3-4月陕粮市场观察

发布时间:2023-04-11 作者:ningrui 浏览量:4407 来源: 分享到:

小麦市场分析

麦价呈弱势下行 市场供强需弱

麦价呈弱势下行 市场供强需弱

一、全国冬小麦生产进度

据全国农业气象站观测,据全国农业气象站观测,截至3月底,西北地区大部、华北大部、黄淮大部冬小麦处于起身拔节期;江淮、江汉大部处于拔节至孕穗抽穗期,西南地区大部进入抽穗开花至灌浆阶段。大部发育期接近常年或偏早3-8天。3月23日冬小麦遥感长势监测结果表明,与上年同期相比,冬小麦主产区长势持平、略偏好的比例分别为44.0%、48.0%(图1),冬小麦长势良好,总体好于上年和常年同期。

据全国农业气象站观测,据全国农业气象站观测,截至3月底,西北地区大部、华北大部、黄淮大部冬小麦处于起身拔节期;江淮、江汉大部处于拔节至孕穗抽穗期,西南地区大部进入抽穗开花至灌浆阶段。大部发育期接近常年或偏早3-8天。3月23日冬小麦遥感长势监测结果表明,与上年同期相比,冬小麦主产区长势持平、略偏好的比例分别为44.0%、48.0%(图1),冬小麦长势良好,总体好于上年和常年同期。

来源:中央气象台

图1 2023年3月23日主产区冬小麦长势遥感监测图

二、小麦期货

3月CBOT小麦主力价格呈“W”型变动。本月上中旬欧洲部分地区小麦出口不明朗,市场担忧国际小麦供应,利多小麦价格,下旬欧洲某国出口确定继续,麦价走低,但美麦产区干旱天气持续,不利小麦产情,麦价跌后反弹。截至3月28日CBOT小麦主力5月合约收于699.25美分/蒲式耳,较上月底(2月28日)收盘价707.0美分/蒲式耳,下跌7.75美分/蒲式耳,跌幅1.10%。

图1 2023年3月23日主产区冬小麦长势遥感监测图

二、小麦期货

3月CBOT小麦主力价格呈“W”型变动。本月上中旬欧洲部分地区小麦出口不明朗,市场担忧国际小麦供应,利多小麦价格,下旬欧洲某国出口确定继续,麦价走低,但美麦产区干旱天气持续,不利小麦产情,麦价跌后反弹。截至3月28日CBOT小麦主力5月合约收于699.25美分/蒲式耳,较上月底(2月28日)收盘价707.0美分/蒲式耳,下跌7.75美分/蒲式耳,跌幅1.10%。

来源:东方财富网

图2 CBOT小麦期货价格走势

3月郑州强麦期货市场2305、2307、2309、2311、2401、2403 均无交易,无收盘信息,持仓0手。

三、国际小麦市场供需报告及进出口数据

全球小麦:3月供应量微减,贸易量和消费量齐增,期末库存下降。

供应量略有下降,主要源于产量的增长量几乎抵消期初库存的下降量,而期初库存的下降主要是由于中国2020/21年度饲用量的增加。

全球产量增加510万吨,至7.889亿吨,大部分来自哈萨克斯坦、澳大利亚和印度的产量增加。其中哈萨克斯坦小麦产量较上月增加240万吨至1640万吨,成为自2011/12年度以来的最大收获量。

全球贸易量增加100万吨,达到2.139亿吨,其中哈萨克斯坦、澳大利亚和巴西的增长 量超过阿根廷和印度的减少量。

全球使用量将增加200万吨,至7.932亿吨,主要是由于印度在食用、种用和工业用量方面的增加以及哈萨克斯坦在饲用量方面的增加。

全球期末库存减少210万吨,至2.672亿吨,其中中国的库存减少量抵消阿根廷、哈萨克斯坦和澳大利亚的库存增加量。

图2 CBOT小麦期货价格走势

3月郑州强麦期货市场2305、2307、2309、2311、2401、2403 均无交易,无收盘信息,持仓0手。

三、国际小麦市场供需报告及进出口数据

全球小麦:3月供应量微减,贸易量和消费量齐增,期末库存下降。

供应量略有下降,主要源于产量的增长量几乎抵消期初库存的下降量,而期初库存的下降主要是由于中国2020/21年度饲用量的增加。

全球产量增加510万吨,至7.889亿吨,大部分来自哈萨克斯坦、澳大利亚和印度的产量增加。其中哈萨克斯坦小麦产量较上月增加240万吨至1640万吨,成为自2011/12年度以来的最大收获量。

全球贸易量增加100万吨,达到2.139亿吨,其中哈萨克斯坦、澳大利亚和巴西的增长 量超过阿根廷和印度的减少量。

全球使用量将增加200万吨,至7.932亿吨,主要是由于印度在食用、种用和工业用量方面的增加以及哈萨克斯坦在饲用量方面的增加。

全球期末库存减少210万吨,至2.672亿吨,其中中国的库存减少量抵消阿根廷、哈萨克斯坦和澳大利亚的库存增加量。

来源:国家粮油信息中心

图3 2022/2023年度世界小麦主产国产量年度增减量预测

进出口数据:海关总署数据显示,2023年1-2月我国合计进口小麦302万吨,较去年同期增长38.2%。其中1月进口小麦 150万吨,较去年同期下降0.7%;2月进口小麦152万吨,较去年同期增长124.1% 。2023年1-2月合计进口面粉2.72万吨,同比增长150.26%。

四、全国市场行情概述

(一)现货市场

据卓创资讯统计,截止到3月29日全国小麦月度均价为 3067.97元/吨,较2月均价跌110.94元/吨,环比上月跌幅 3.49%,同比去年跌幅4.44%。

3月底,河北地区小麦进厂价(国标二等,下同)2880-2900 元/吨,山东地区小麦进厂价2880-2900元/吨,河南地区小麦进厂价2860-2900元/吨,安徽地区小麦进厂均价2840元/吨,江苏地区小麦进厂均价2860元/吨,月环比下跌230-270元/吨。3月中旬小麦价格快速下跌,部分企业甚至一日内三次下调进厂报价。与常年相比,价格季节性下跌提前近1个月,主要原因是市场供给充裕且恰逢下游需求不旺,加之新粮产情良好和国际 小麦价格下跌导致市场预期走弱。

从供给看,3月份农户和贸易商仍有较多存粮,中央和地方储备粮轮出补充市场粮源,临储小麦每周固定投放,尽管单次投放量仅14万吨左右,但交易底价低,对小麦的现货价格会造成一定牵制。另一方面新麦丰收有基础,市场预期小麦价格后期仍有下降空间,持粮主体积极出粮。

从需求看,面粉销售不旺导致收粮较少,副产品价格下跌使企业利润收窄,进而影响企业开机率。

图3 2022/2023年度世界小麦主产国产量年度增减量预测

进出口数据:海关总署数据显示,2023年1-2月我国合计进口小麦302万吨,较去年同期增长38.2%。其中1月进口小麦 150万吨,较去年同期下降0.7%;2月进口小麦152万吨,较去年同期增长124.1% 。2023年1-2月合计进口面粉2.72万吨,同比增长150.26%。

四、全国市场行情概述

(一)现货市场

据卓创资讯统计,截止到3月29日全国小麦月度均价为 3067.97元/吨,较2月均价跌110.94元/吨,环比上月跌幅 3.49%,同比去年跌幅4.44%。

3月底,河北地区小麦进厂价(国标二等,下同)2880-2900 元/吨,山东地区小麦进厂价2880-2900元/吨,河南地区小麦进厂价2860-2900元/吨,安徽地区小麦进厂均价2840元/吨,江苏地区小麦进厂均价2860元/吨,月环比下跌230-270元/吨。3月中旬小麦价格快速下跌,部分企业甚至一日内三次下调进厂报价。与常年相比,价格季节性下跌提前近1个月,主要原因是市场供给充裕且恰逢下游需求不旺,加之新粮产情良好和国际 小麦价格下跌导致市场预期走弱。

从供给看,3月份农户和贸易商仍有较多存粮,中央和地方储备粮轮出补充市场粮源,临储小麦每周固定投放,尽管单次投放量仅14万吨左右,但交易底价低,对小麦的现货价格会造成一定牵制。另一方面新麦丰收有基础,市场预期小麦价格后期仍有下降空间,持粮主体积极出粮。

从需求看,面粉销售不旺导致收粮较少,副产品价格下跌使企业利润收窄,进而影响企业开机率。

来源:卓创资讯

表1 主产区小麦市场均价对比

(二)消费市场

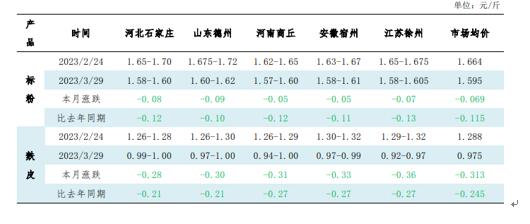

3月面粉加工企业利润环比下滑,面粉市场价格重心下移。原粮小麦价格弱势运行,终端面粉销售处于淡季,客户采购谨慎,面粉及副产品价格均走低。据卓创资讯监测显示,山东北部面粉加工企业3月平均加工毛利-22.4元/吨,较上月下降19.0元/吨。截至3月29日,面粉特精粉均价在1.701元/斤,较上月底价格下降0.065元/斤;特一粉均价1.664元/斤,较上月底价 格下跌0.073元/斤。

表1 主产区小麦市场均价对比

(二)消费市场

3月面粉加工企业利润环比下滑,面粉市场价格重心下移。原粮小麦价格弱势运行,终端面粉销售处于淡季,客户采购谨慎,面粉及副产品价格均走低。据卓创资讯监测显示,山东北部面粉加工企业3月平均加工毛利-22.4元/吨,较上月下降19.0元/吨。截至3月29日,面粉特精粉均价在1.701元/斤,较上月底价格下降0.065元/斤;特一粉均价1.664元/斤,较上月底价 格下跌0.073元/斤。

来源:卓创资讯

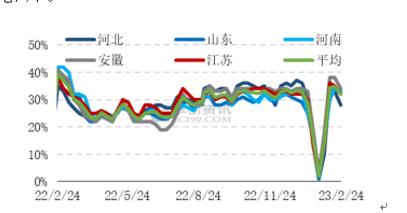

图4 小麦主产省中小面粉企业开工率

3月麸皮价格重心持续下探。年后生猪存栏下降,加之豆粕价格走低,市场询采不积极,企业多以补库为主,企业接单情况不佳,持观望心态。随着市场需求持续低迷,企业库存压力逐渐增加,挺价意愿松动。截至3月29日,国内麸皮均价在0.975元/斤,较上月底下跌0.313元/斤。

图4 小麦主产省中小面粉企业开工率

3月麸皮价格重心持续下探。年后生猪存栏下降,加之豆粕价格走低,市场询采不积极,企业多以补库为主,企业接单情况不佳,持观望心态。随着市场需求持续低迷,企业库存压力逐渐增加,挺价意愿松动。截至3月29日,国内麸皮均价在0.975元/斤,较上月底下跌0.313元/斤。

来源:卓创资讯

表2 副产品主产区市场均价对比

五、陕西市场

当前,全省大部小麦处于拔节起身期,全省墒情整体适宜。近期小麦价格呈持续走低态势,各持粮主体及时止损出售意愿强烈,又逢传统消费淡季和储备集中轮出期,市场供给压力显现,用粮企业建库需谨慎。预计在国家政策不变、新粮长势良好的情况下,粮食市场将持看空局面,建议省内各贸易主体重视市场风险,谨慎操作,切勿盲目抄底。

表2 副产品主产区市场均价对比

五、陕西市场

当前,全省大部小麦处于拔节起身期,全省墒情整体适宜。近期小麦价格呈持续走低态势,各持粮主体及时止损出售意愿强烈,又逢传统消费淡季和储备集中轮出期,市场供给压力显现,用粮企业建库需谨慎。预计在国家政策不变、新粮长势良好的情况下,粮食市场将持看空局面,建议省内各贸易主体重视市场风险,谨慎操作,切勿盲目抄底。

图5 陕西地方储备小麦销售价格走势(关中地区)

截至2023年1月,西安国家粮食交易中心通过国家粮食交易平台累计销售各级地方储备轮换小麦6.25万吨,成交均价3170元/吨;累计采购各级地方储备轮换小麦0.15万吨,成交均价3390元/吨。截至4月6日,陕西大型面粉加工企业小麦收购价为2960元/吨左右。

六、后市分析

受小麦市场供需基本面制约,预计4月份上旬主产区小麦行情或将持续弱势运行,中旬后小麦价格或有所企稳,阶段性市场压力依旧沉重,小麦行情或仍难有明显好转。

师艺璇

截至2023年1月,西安国家粮食交易中心通过国家粮食交易平台累计销售各级地方储备轮换小麦6.25万吨,成交均价3170元/吨;累计采购各级地方储备轮换小麦0.15万吨,成交均价3390元/吨。截至4月6日,陕西大型面粉加工企业小麦收购价为2960元/吨左右。

六、后市分析

受小麦市场供需基本面制约,预计4月份上旬主产区小麦行情或将持续弱势运行,中旬后小麦价格或有所企稳,阶段性市场压力依旧沉重,小麦行情或仍难有明显好转。

师艺璇

玉米市场分析

玉米市场供强需弱 期货现货双双下行

一、市场行情

(一)玉米现货 来源:卓创资讯

来源:卓创资讯

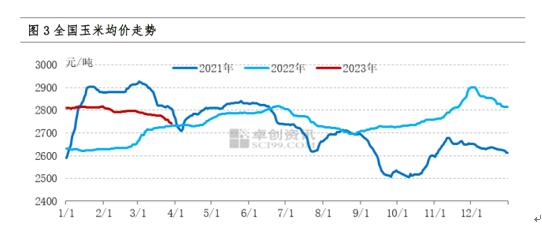

图1 全国玉米均价走势图

3月份全国玉米价格呈震荡下行趋势。据卓创资讯统计,截至3月底,全国玉米月度均价为2774.23元/吨,较2月份均价下跌23.75元/吨,环比下跌0.85%,同比上涨2.21%。

3月份东北地区玉米市场价格下降50-80元/吨。3月中上旬,玉米市场走货不快,价格小幅回落;下旬由于小麦价格回落速度较快,玉米市场看空情绪较浓,贸易商售粮积极性提升,但下游需求跟进不足,玉米价格继续下行;月末玉米市场观望情绪增强,深加工企业消化能力有限,购销活跃度下降。

3月份华北地区玉米价格整体呈现下行走势,主要原因是市场供强需弱矛盾突出。进入3月后,随着气温升高,基层农户售粮积极性较高,售粮进度快于去年同期,粮源转移至中间贸易环节,粮商出货积极,深加工企业到货量增加,玉米价格下跌;中旬,随着企业压价收购,到货量减少,部分地区玉米价格有所回升;下旬随着豆粕、小麦等产品价格下跌,市场看空情绪较为浓厚,玉米价格整体下探。从需求面看,深加工企业玉米需求难有明显增量,饲料企业以按需补货为主,玉米采购需求支撑不足。

3月份南方地区玉米价格持续下跌。一方面,饲料养殖企业需求疲软;另一方面,随着气温升高,产区售粮进度加快,贸易商积极出货,供需宽松下,销区玉米到货价格跟随产区下跌。

进口方面,据海关总署统计,2023年2月份累计进口玉米309万吨,同比增加60.0%。2023年1-2月累计进口玉米533万吨,同比增加13.8%。其中,从美国进口235万吨,占比44%;从乌克兰进口118万吨,占比22%,从巴西进口148万吨,占比28%。

(二)玉米期货 来源:东方财富网

来源:东方财富网

图2 大商所玉米主力合约日K线图

3月份大商所玉米主力合约收于2739元/吨,较2月底下跌98元/吨,跌幅3.45%。3月份CBOT玉米价格先下降后上升,月底较上月末收高。3月上旬,市场对黑海协议延期前景较为乐观,黑海出口中断风险逐步减少,加之美国农业部上调美国玉米面积和期末库存,国际玉米价格延续2月下旬下跌走势。3月中旬,我国连续大量采购美国玉米,带动国际玉米价格上涨,临近月末,受大豆及制成品市场下行以及技术抛盘活跃的影响,期价小回落。

二、玉米消费及下游相关产品分析 来源:农业农村部

来源:农业农村部

图3 瘦肉型白条猪肉出厂价格总指数运行走势图

生猪养殖方面,据农业农村部信息中心数据显示,近期16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤18.88元,环比下跌2.2%,同比上涨14.3%,较上周收窄5.0个百分点。

3月份国内瘦肉型白条猪肉出厂价格震荡下行。3月上旬,部分散养户存有惜售情绪,但生猪供应总量充足,终端猪肉消费需求较为疲软,带动生猪和猪肉价格下跌。中下旬后,规模养殖场低价惜售,叠加少量猪源回圈二次增重,屠宰企业生猪收购成本略增,部分企业调涨猪肉售价,但终端消费需求回升速度较慢,供多需少,生猪和猪肉价格继续下行。

深加工方面,3月份玉米淀粉行业加工利润维持亏损局面。3月份,下游淀粉、副产品等价格下跌,企业加工亏损,开工率保持低位。监测显示,3月份玉米淀粉行业平均开机率51%,月环比持平,同比提高3个百分点。2023年以来,消费预期复苏,但当前行业处于产能过剩状态,深加工利润下滑,开工率难有明显好转,主副产品共同走弱。

三、省内行情

近期陕西省内玉米市场价格弱势运行。目前终端饲料企业补库心态谨慎,对小麦关注度较高,短期内玉米价格或仍疲软偏弱。据陕西省农业农村厅消息,截至目前,近期全省玉米平均价格2910元/吨,环比下降0.34%。从区域分析,陕南地区玉米平均价格3040元/吨,环比下降0.33%;关中地区玉米平均价格2900元/吨,环比下降0.34%;陕北地区玉米平均价格2770元/吨,环比下降0.36%。

据卓创资讯统计,陕西省内玉米3月均价为2884.29元/吨,较2月份下降18.71元/吨,跌幅为0.64%。深加工方面,宝鸡阜丰公司3月份玉米收购月度均价为2917元/吨,较2月份上涨17元/吨,涨幅为0.59%。秋粮收购方面,据陕西省粮食和物资储备局统计,截至3月31日,全省累计收购2022年新产玉米116.19万吨。

国家粮食电子平台交易方面,截至4月7日,2023年西安国家粮食交易中心共计轮换地方储备玉米25431.268吨,成交均价为2812.97元/吨,其中:省级储备玉米共计轮换15431.268吨,均价为2838.20元/吨;市级储备玉米共计轮换10000吨,均价为2774.05元/吨。

四、供需预测

国内:根据农业农村部《2023年3月中国农产品供需形势分析》报告显示,2022/23年度中国玉米生产、消费、贸易和价格预测数与上月保持一致。随着天气转暖,玉米储存难度加大,基层农户售粮积极,市场供给增加,由于前期生猪养殖亏损、蛋禽养殖利润下滑,玉米饲用消费需求疲软,此外玉米深加工企业普遍按需采购,企业补库意愿不强,市场收购较为谨慎,粮食企业收购进度同比偏慢。

国际:根据《美国农业部报告》预估,2022/23年世界玉米产量11.48亿吨,较上年度减少5.63%。预计2022/23 年度世界玉米消费量11.57亿吨,较上年减少2.15%。预计2022/23年度世界玉米期末库存2.96亿吨,较上年度减少3.02%。预计2022/23年度世界玉米出口量1.75亿吨,较上年度减少15.08%。预计2022/23年度世界玉米进口量1.74亿吨,较上年度减少5.42%。

根据联合国粮农组织预估,预计2022/23年度全球玉米产量11.58亿吨,减少5450万吨,同比减少4.50%。预计全球玉米消费量11.83亿吨,减少1650万吨,同比减少1.4%,比此前预测下调170万吨。预计全球玉米期末库存2.80亿吨,减少2540万吨,同比减少8.30%,比此前预测下调330万吨。预计全球玉米贸易量1.81亿吨,减少50万吨,同比减少0.30%。

目前来看,基层出售余粮接近尾声,且持粮主体低价惜售情绪较浓,预计4月玉米市场供应较3月收紧,但在小麦价格下跌和下游消费需求疲软的背景下,短期内玉米价格或将继续趋弱运行。

张 敏

玉米市场供强需弱 期货现货双双下行

一、市场行情

(一)玉米现货

图1 全国玉米均价走势图

3月份全国玉米价格呈震荡下行趋势。据卓创资讯统计,截至3月底,全国玉米月度均价为2774.23元/吨,较2月份均价下跌23.75元/吨,环比下跌0.85%,同比上涨2.21%。

3月份东北地区玉米市场价格下降50-80元/吨。3月中上旬,玉米市场走货不快,价格小幅回落;下旬由于小麦价格回落速度较快,玉米市场看空情绪较浓,贸易商售粮积极性提升,但下游需求跟进不足,玉米价格继续下行;月末玉米市场观望情绪增强,深加工企业消化能力有限,购销活跃度下降。

3月份华北地区玉米价格整体呈现下行走势,主要原因是市场供强需弱矛盾突出。进入3月后,随着气温升高,基层农户售粮积极性较高,售粮进度快于去年同期,粮源转移至中间贸易环节,粮商出货积极,深加工企业到货量增加,玉米价格下跌;中旬,随着企业压价收购,到货量减少,部分地区玉米价格有所回升;下旬随着豆粕、小麦等产品价格下跌,市场看空情绪较为浓厚,玉米价格整体下探。从需求面看,深加工企业玉米需求难有明显增量,饲料企业以按需补货为主,玉米采购需求支撑不足。

3月份南方地区玉米价格持续下跌。一方面,饲料养殖企业需求疲软;另一方面,随着气温升高,产区售粮进度加快,贸易商积极出货,供需宽松下,销区玉米到货价格跟随产区下跌。

进口方面,据海关总署统计,2023年2月份累计进口玉米309万吨,同比增加60.0%。2023年1-2月累计进口玉米533万吨,同比增加13.8%。其中,从美国进口235万吨,占比44%;从乌克兰进口118万吨,占比22%,从巴西进口148万吨,占比28%。

(二)玉米期货

图2 大商所玉米主力合约日K线图

3月份大商所玉米主力合约收于2739元/吨,较2月底下跌98元/吨,跌幅3.45%。3月份CBOT玉米价格先下降后上升,月底较上月末收高。3月上旬,市场对黑海协议延期前景较为乐观,黑海出口中断风险逐步减少,加之美国农业部上调美国玉米面积和期末库存,国际玉米价格延续2月下旬下跌走势。3月中旬,我国连续大量采购美国玉米,带动国际玉米价格上涨,临近月末,受大豆及制成品市场下行以及技术抛盘活跃的影响,期价小回落。

二、玉米消费及下游相关产品分析

图3 瘦肉型白条猪肉出厂价格总指数运行走势图

生猪养殖方面,据农业农村部信息中心数据显示,近期16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤18.88元,环比下跌2.2%,同比上涨14.3%,较上周收窄5.0个百分点。

3月份国内瘦肉型白条猪肉出厂价格震荡下行。3月上旬,部分散养户存有惜售情绪,但生猪供应总量充足,终端猪肉消费需求较为疲软,带动生猪和猪肉价格下跌。中下旬后,规模养殖场低价惜售,叠加少量猪源回圈二次增重,屠宰企业生猪收购成本略增,部分企业调涨猪肉售价,但终端消费需求回升速度较慢,供多需少,生猪和猪肉价格继续下行。

深加工方面,3月份玉米淀粉行业加工利润维持亏损局面。3月份,下游淀粉、副产品等价格下跌,企业加工亏损,开工率保持低位。监测显示,3月份玉米淀粉行业平均开机率51%,月环比持平,同比提高3个百分点。2023年以来,消费预期复苏,但当前行业处于产能过剩状态,深加工利润下滑,开工率难有明显好转,主副产品共同走弱。

三、省内行情

近期陕西省内玉米市场价格弱势运行。目前终端饲料企业补库心态谨慎,对小麦关注度较高,短期内玉米价格或仍疲软偏弱。据陕西省农业农村厅消息,截至目前,近期全省玉米平均价格2910元/吨,环比下降0.34%。从区域分析,陕南地区玉米平均价格3040元/吨,环比下降0.33%;关中地区玉米平均价格2900元/吨,环比下降0.34%;陕北地区玉米平均价格2770元/吨,环比下降0.36%。

据卓创资讯统计,陕西省内玉米3月均价为2884.29元/吨,较2月份下降18.71元/吨,跌幅为0.64%。深加工方面,宝鸡阜丰公司3月份玉米收购月度均价为2917元/吨,较2月份上涨17元/吨,涨幅为0.59%。秋粮收购方面,据陕西省粮食和物资储备局统计,截至3月31日,全省累计收购2022年新产玉米116.19万吨。

国家粮食电子平台交易方面,截至4月7日,2023年西安国家粮食交易中心共计轮换地方储备玉米25431.268吨,成交均价为2812.97元/吨,其中:省级储备玉米共计轮换15431.268吨,均价为2838.20元/吨;市级储备玉米共计轮换10000吨,均价为2774.05元/吨。

四、供需预测

国内:根据农业农村部《2023年3月中国农产品供需形势分析》报告显示,2022/23年度中国玉米生产、消费、贸易和价格预测数与上月保持一致。随着天气转暖,玉米储存难度加大,基层农户售粮积极,市场供给增加,由于前期生猪养殖亏损、蛋禽养殖利润下滑,玉米饲用消费需求疲软,此外玉米深加工企业普遍按需采购,企业补库意愿不强,市场收购较为谨慎,粮食企业收购进度同比偏慢。

国际:根据《美国农业部报告》预估,2022/23年世界玉米产量11.48亿吨,较上年度减少5.63%。预计2022/23 年度世界玉米消费量11.57亿吨,较上年减少2.15%。预计2022/23年度世界玉米期末库存2.96亿吨,较上年度减少3.02%。预计2022/23年度世界玉米出口量1.75亿吨,较上年度减少15.08%。预计2022/23年度世界玉米进口量1.74亿吨,较上年度减少5.42%。

根据联合国粮农组织预估,预计2022/23年度全球玉米产量11.58亿吨,减少5450万吨,同比减少4.50%。预计全球玉米消费量11.83亿吨,减少1650万吨,同比减少1.4%,比此前预测下调170万吨。预计全球玉米期末库存2.80亿吨,减少2540万吨,同比减少8.30%,比此前预测下调330万吨。预计全球玉米贸易量1.81亿吨,减少50万吨,同比减少0.30%。

- 后市分析

目前来看,基层出售余粮接近尾声,且持粮主体低价惜售情绪较浓,预计4月玉米市场供应较3月收紧,但在小麦价格下跌和下游消费需求疲软的背景下,短期内玉米价格或将继续趋弱运行。

张 敏

稻谷市场分析

最低收购价稻谷年内“首秀” 市场供应持续宽松

一、国内市场

3月28日最低收购价稻谷年内“首秀”,成交情况整体好于去年同期水平,但籼强粳弱特点明显。与此同时,各级地储轮换仍在积极进行中,稻谷市场供应量进一步宽松,但市场需求保持稳定,价格主要受成本支撑,市场行情稳中偏涨运行。

(一)陕西市场

稻谷:本月省内稻谷受周边省份行情影响,市场购销活跃度增加,价格小幅上升。根据国家粮食电子交易平台统计:西安国家粮食交易中心计划销售省级储备中晚籼稻2837.2吨,实际成交2837.2吨;计划采购县级储备中晚籼稻500吨,实际成交500吨。具体来看,计划销售2019年湖北产一等中晚籼稻2837.2吨,全部成交,成交均价为2802.95元/吨。据了解,本次成交价格较高主要受以下两个因素影响:一方面邻省参与企业因加工订单即将到期,急需粮源,而当地优质粮源紧俏,因此抬升了陕西省内行情;另一方面本批次粮源质量较好,优质优价特征显现。计划采购2022年湖北产三等中晚籼稻500吨,全部成交,成交均价为2990元/吨,整体与去年采购价格持平。

大米:据了解,省内大米需求不足,大米加工企业整体开机率较低,多采用“随用随买”策略,大米价格走势稳中偏弱,局部涨跌不一。根据陕西省粮食和物资储备局官网显示,各地粳米平均价格:渭南市7100元/吨,杨凌市6600元/吨,韩城市5600元/吨,铜川市6820元/吨,安康市6740元/吨,延安市6600元/吨,咸阳市5900元/吨,西安市6800元/吨,宝鸡市6220元/吨,汉中市6200元/吨,均与上月持平;榆林市6180元/吨,较上月上涨20元/吨;商洛市6800元/吨,较上月下跌40元/吨。部分地区籼米平均价格:汉中市5320元/吨,西安市5580元/吨,安康市5980元/吨,商洛市5040元/吨,均与上月持平。

(二)主产区市场

1.生产方面:稻谷春播进度较快

进入3月底,我国稻谷生产从南到北陆续展开,江南南部大部、华南西北部早稻处于播种育秧阶段,华南中南部早稻处于三叶期,部分地区开始移栽、局部地区返青,海南大部早稻处于分蘖至孕穗抽穗期;西南地区一季稻处于播种出苗期。

稻谷春播进度整体较快。根据农业农村部最新农情调度显示,截至3月28日,全国早稻育秧72.5%,已栽插17.7%;中稻育秧15.1%,已栽插0.4%。东北地区水稻清雪扣棚基本结束,开始浸种催芽。

2. 竞价交易方面:“籼强粳弱”特征突出

最低收购价稻谷年内“首秀” 市场供应持续宽松

一、国内市场

3月28日最低收购价稻谷年内“首秀”,成交情况整体好于去年同期水平,但籼强粳弱特点明显。与此同时,各级地储轮换仍在积极进行中,稻谷市场供应量进一步宽松,但市场需求保持稳定,价格主要受成本支撑,市场行情稳中偏涨运行。

(一)陕西市场

稻谷:本月省内稻谷受周边省份行情影响,市场购销活跃度增加,价格小幅上升。根据国家粮食电子交易平台统计:西安国家粮食交易中心计划销售省级储备中晚籼稻2837.2吨,实际成交2837.2吨;计划采购县级储备中晚籼稻500吨,实际成交500吨。具体来看,计划销售2019年湖北产一等中晚籼稻2837.2吨,全部成交,成交均价为2802.95元/吨。据了解,本次成交价格较高主要受以下两个因素影响:一方面邻省参与企业因加工订单即将到期,急需粮源,而当地优质粮源紧俏,因此抬升了陕西省内行情;另一方面本批次粮源质量较好,优质优价特征显现。计划采购2022年湖北产三等中晚籼稻500吨,全部成交,成交均价为2990元/吨,整体与去年采购价格持平。

大米:据了解,省内大米需求不足,大米加工企业整体开机率较低,多采用“随用随买”策略,大米价格走势稳中偏弱,局部涨跌不一。根据陕西省粮食和物资储备局官网显示,各地粳米平均价格:渭南市7100元/吨,杨凌市6600元/吨,韩城市5600元/吨,铜川市6820元/吨,安康市6740元/吨,延安市6600元/吨,咸阳市5900元/吨,西安市6800元/吨,宝鸡市6220元/吨,汉中市6200元/吨,均与上月持平;榆林市6180元/吨,较上月上涨20元/吨;商洛市6800元/吨,较上月下跌40元/吨。部分地区籼米平均价格:汉中市5320元/吨,西安市5580元/吨,安康市5980元/吨,商洛市5040元/吨,均与上月持平。

(二)主产区市场

1.生产方面:稻谷春播进度较快

进入3月底,我国稻谷生产从南到北陆续展开,江南南部大部、华南西北部早稻处于播种育秧阶段,华南中南部早稻处于三叶期,部分地区开始移栽、局部地区返青,海南大部早稻处于分蘖至孕穗抽穗期;西南地区一季稻处于播种出苗期。

稻谷春播进度整体较快。根据农业农村部最新农情调度显示,截至3月28日,全国早稻育秧72.5%,已栽插17.7%;中稻育秧15.1%,已栽插0.4%。东北地区水稻清雪扣棚基本结束,开始浸种催芽。

2. 竞价交易方面:“籼强粳弱”特征突出

表1 2023年最低收购价稻谷成交结果

2023年3月28日进行了首次国家最低收购价稻谷竞价销售,共投放90.7万吨,实际成交14.56万吨,成交率16.1%,成交均价2489元/吨。其中,早籼稻成交6.87万吨,成交率 22.8%,成交均价2465元/吨,成交情况总体好于去年同期;中晚籼稻成交7.6万吨,成交率25.0%,成交均价2509元/吨,成交率随生产年份呈上升趋势;粳稻仅成交0.1万吨(为黑龙江产2019年粳稻),成交率0.3%,成交均价2570元/吨,未有溢价成交。此次交易各品种供需基本面不同,但市场消费需求整体冷清,加工企业参与积极性一般。其中,籼稻强于粳稻,粒型、价格合适的早籼稻表现尤为抢眼。同时,最低收购价稻谷投放市场,将不断扩充市场粮源,稻谷供应更加充足,新陈粮源交织稻米市场价格持续承压。

3.价格方面:稻谷价格小幅上涨 大米价格整体维稳

稻谷:从表 2 可以看出,本月国内稻谷价格小幅上涨。

2023年3月28日进行了首次国家最低收购价稻谷竞价销售,共投放90.7万吨,实际成交14.56万吨,成交率16.1%,成交均价2489元/吨。其中,早籼稻成交6.87万吨,成交率 22.8%,成交均价2465元/吨,成交情况总体好于去年同期;中晚籼稻成交7.6万吨,成交率25.0%,成交均价2509元/吨,成交率随生产年份呈上升趋势;粳稻仅成交0.1万吨(为黑龙江产2019年粳稻),成交率0.3%,成交均价2570元/吨,未有溢价成交。此次交易各品种供需基本面不同,但市场消费需求整体冷清,加工企业参与积极性一般。其中,籼稻强于粳稻,粒型、价格合适的早籼稻表现尤为抢眼。同时,最低收购价稻谷投放市场,将不断扩充市场粮源,稻谷供应更加充足,新陈粮源交织稻米市场价格持续承压。

3.价格方面:稻谷价格小幅上涨 大米价格整体维稳

稻谷:从表 2 可以看出,本月国内稻谷价格小幅上涨。

来源:卓创资讯

表2 3月国内稻谷市场价格表

1)粳稻市场:本月粳稻价格以稳为主,局部波动。黑龙江圆粒稻谷到厂主流价2640-2800元/吨;长粒香稻谷到厂主流价3300-3500元/吨。吉林超级稻谷到厂价按4100-4300元/吨做米。辽宁辽星新稻到厂价3060-3140元/吨,盐丰圆粒稻谷到厂价2900-2940元/吨,出米率70%,按质定价。江苏粳稻到厂主流价2660-2800 元/吨。

2)籼稻市场:本月南方籼稻产区稻谷价格整体上涨。据卓创资讯统计安徽、湖北地区 中籼稻上市到厂价2660-2840元/吨。湖南、江西黄华占稻谷到厂主流价2720-2900元/吨。湖南、江西普通中晚籼稻到厂主流价2640-2700元/吨,按质 定价。

3)糯稻市场:本月糯稻价格稳中偏弱。截至月底,主产区圆粒粳糯稻谷到厂主流价3400-3800元/吨,按质量、地区定价。

表2 3月国内稻谷市场价格表

1)粳稻市场:本月粳稻价格以稳为主,局部波动。黑龙江圆粒稻谷到厂主流价2640-2800元/吨;长粒香稻谷到厂主流价3300-3500元/吨。吉林超级稻谷到厂价按4100-4300元/吨做米。辽宁辽星新稻到厂价3060-3140元/吨,盐丰圆粒稻谷到厂价2900-2940元/吨,出米率70%,按质定价。江苏粳稻到厂主流价2660-2800 元/吨。

2)籼稻市场:本月南方籼稻产区稻谷价格整体上涨。据卓创资讯统计安徽、湖北地区 中籼稻上市到厂价2660-2840元/吨。湖南、江西黄华占稻谷到厂主流价2720-2900元/吨。湖南、江西普通中晚籼稻到厂主流价2640-2700元/吨,按质 定价。

3)糯稻市场:本月糯稻价格稳中偏弱。截至月底,主产区圆粒粳糯稻谷到厂主流价3400-3800元/吨,按质量、地区定价。

大米:本月国内大米价格整体维稳运行

来源:卓创资讯

表3 3月国内大米出厂价表

1)粳米市场:本月粳稻米价格以稳为主。目前黑龙江圆粒新米出厂主流价3500-3700元/吨,长粒香新米出厂主流价 4100-4800元/吨,个别有高价。吉林超级稻米出厂主流价 3800-4060元/吨。辽宁辽星米出厂主流价3900-4200元/吨,盐丰圆粒米出厂价3800-3900元/吨。江苏新粳米出厂主流价3500-3720元/吨。

2)籼米市场:本月南方地区大米价格稳定运行。安徽地区丰两优米出厂主流价3700-3900元/吨。湖北地区丰两优米主流出厂价3700-3900元/吨。个别地区有高价。湖南、江西地区黄华占精米主流出厂价4200-4500元/吨。湖南、江西普通中晚籼米出厂价3700-3900元/吨。

3)糯米市场:本月糯米价格稳中偏弱。截至月底圆粒粳糯米出厂主流价4700-5060元/吨,个别有高低价。长粒籼糯米出厂主流价5000-5400元/吨。

4.加工方面:大米加工行业开机率小幅下降

来源:卓创资讯

图1 国内米厂平均开工率统计

3月主产区米厂平均开工率为20%,较上月下降4%。大米购销市场处于消化期,市场主体购销积极性较低,产区米厂开工率有所回落。短期市场或随采随销为主,米厂平均开工率波动空间不大。

二、国际市场

根据美国农业部2023年3月报告显示:本月预估2022/23年度全球稻米的情况是:供应量、消费量、贸易量和期末库存均增加。供应量增加700万吨至6.933亿吨,几乎所有的增量都来自2022/23年度印度产量增加700万吨至创纪录的1.32亿吨。全球消费量增加280万吨,达到创纪录的5.2亿吨,主要原因是印度的消费量增加。全球贸易量增加90万吨,达到5490万吨,主要由于印度出口增加量超过乌拉圭和美国出口减少量。全球期末库存增加420万吨至1.733亿吨,其中中国和印度占全球大米库存的81%。

进出口:根据海关总署统计,2023年1-2月进口大米61万吨,同比减少52万吨,减幅46.1%; 2022/23 年度(10 月至次年9月)迄今已进口175万吨,同比减少76万吨,减幅30.2%。1-2月累计出口大米15万吨,同比减少16万吨,减幅52.2%;2022/23年度迄今已出口74万吨,同比减少17 万吨,减幅18.7%。分品种来看,1-2 月进口碎米22.6万吨,占比37.0%,同比减少53.9%。分国别看,缅甸首次成为我国大米进口最大来源国。1-2 月份,我国自缅甸进口大米20.3 万吨,占比33.2%;其次分别是越南占比19.1%、泰国占比16.3%、印度占比15.1%、巴基斯坦占比8.9%。

三、后市分析

稻谷:国储竞价交易进入常态化。根据国家粮食交易中心公告显示,4月11日将继续最低收购价稻谷竞价交易,计划投放量90万吨,其中早籼稻、中晚籼稻和粳稻各30万吨。

综合来看,供应端最低收购价和地方储备稻谷同时投放,供应仍然充足,需求端当前处于大米消费淡季,终端需求不足,基本面供大于求继续维持。另一方面,伴随稻谷种植成本及大米生产成本增加,稻米市场已基本没有下跌空间,总体来看,后期稻米市场以整体稳定为主,局部存在小幅上涨的可能。

大米:大米进入季节性消费淡季,购销清淡,预计后期价格波动空间不大,短期趋稳运行。

黄欣

图1 国内米厂平均开工率统计

3月主产区米厂平均开工率为20%,较上月下降4%。大米购销市场处于消化期,市场主体购销积极性较低,产区米厂开工率有所回落。短期市场或随采随销为主,米厂平均开工率波动空间不大。

二、国际市场

根据美国农业部2023年3月报告显示:本月预估2022/23年度全球稻米的情况是:供应量、消费量、贸易量和期末库存均增加。供应量增加700万吨至6.933亿吨,几乎所有的增量都来自2022/23年度印度产量增加700万吨至创纪录的1.32亿吨。全球消费量增加280万吨,达到创纪录的5.2亿吨,主要原因是印度的消费量增加。全球贸易量增加90万吨,达到5490万吨,主要由于印度出口增加量超过乌拉圭和美国出口减少量。全球期末库存增加420万吨至1.733亿吨,其中中国和印度占全球大米库存的81%。

进出口:根据海关总署统计,2023年1-2月进口大米61万吨,同比减少52万吨,减幅46.1%; 2022/23 年度(10 月至次年9月)迄今已进口175万吨,同比减少76万吨,减幅30.2%。1-2月累计出口大米15万吨,同比减少16万吨,减幅52.2%;2022/23年度迄今已出口74万吨,同比减少17 万吨,减幅18.7%。分品种来看,1-2 月进口碎米22.6万吨,占比37.0%,同比减少53.9%。分国别看,缅甸首次成为我国大米进口最大来源国。1-2 月份,我国自缅甸进口大米20.3 万吨,占比33.2%;其次分别是越南占比19.1%、泰国占比16.3%、印度占比15.1%、巴基斯坦占比8.9%。

三、后市分析

稻谷:国储竞价交易进入常态化。根据国家粮食交易中心公告显示,4月11日将继续最低收购价稻谷竞价交易,计划投放量90万吨,其中早籼稻、中晚籼稻和粳稻各30万吨。

综合来看,供应端最低收购价和地方储备稻谷同时投放,供应仍然充足,需求端当前处于大米消费淡季,终端需求不足,基本面供大于求继续维持。另一方面,伴随稻谷种植成本及大米生产成本增加,稻米市场已基本没有下跌空间,总体来看,后期稻米市场以整体稳定为主,局部存在小幅上涨的可能。

大米:大米进入季节性消费淡季,购销清淡,预计后期价格波动空间不大,短期趋稳运行。

黄欣

油脂油料市场分析

市场难寻支撑 豆菜油价格持续走弱

一、豆油

豆油:

豆油价格:3-4月初,受国际油脂价格整体弱势和国内6月前进口大豆到港数量较多等因素影响,国内豆油市场价格较上月整体呈现继续下跌的趋势。至4月初,国内豆油市场消费状况有所回暖,以及市场预计6月后进口大豆到港数量将会大幅缩减,豆油市场寻得一定支撑,现货价格略有回升,但价格整体较上月同期仍处于下跌趋势中。

截至4月3日,华北地区一级豆油现货价格为8860元/吨,较3月初下跌700元/吨;华东地区一级豆油现货价格为8990元/吨,较3月初下跌630元/吨;华南地区一级豆油现货价格为9140元/吨,较3月初下跌460元/吨。截至4月3日,陕西省内豆油现货报价:一级豆油自提价9150元/吨,三级豆油自提价9100元/吨,均较上月同期下跌800元/吨。

成品油价格:根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至3月29日,我省各地区大豆油(国标一等)均价为:西安地区65.8元/5L,宝鸡地区66.6元/5L,咸阳地区59.8元/5L,渭南地区64.0元/5L,铜川地区63.1元/5L,延安地区63.0元/5L,榆林地区57.0元/5L,汉中地区67.1元/5L,安康地区58.1元/5L,商洛地区66.9元/5L,韩城地区56.0元/5L,杨陵地区57.0元/5L。

豆油期货:大商所豆油Y2305合约3-4月初价格出现了较大幅度下跌,价格一度创出自2022年以来的新低。截至4月3日,豆油Y2305合约价格报收于8292元/吨,较3月初下跌572元/吨。2023年1-4月初,大商所豆油期货合约价格共下跌608元/吨,其中:最高价格9052元/吨,最低价格7564元/吨,振幅16.72%,整体处于宽幅震荡且价格偏弱的格局。

后市分析:根据美国农业部3月美豆种植意向报告内容显示,新作美豆种植面积预估为8751万英亩,略高于上年度大豆实际种植面积,但远低于市场预期。此外,目前美国种植条件并不理想,作物带降雨较多,可能会推迟播种。截至3月初,美国农业部季度谷物库存报告内容显示,美豆结余库存较前上一年度下降13%。两份报告公布后,芝加哥商品交易所大豆价格出现了自5个月低位反弹行情。

国内进口方面,国内1-2月大豆进口量同比增加16.1%至1617.3万吨。根据船期监测,3月进口大豆到港量预估为650万吨,4月预估为850万吨,5月预估为1000万吨,但市场预期7月进口大豆到港量或会有较大幅度减少,届时国内大豆压榨或会面临紧张。同时,国内目前餐饮消费恢复良好,需求逐步回暖,加之国际原油油价自3月末开始小幅反弹,提振整体油脂市场价格,预计短期内国内豆油价格或会在整体弱势运行的基础上寻得一定的支撑。

二、菜籽油

油菜籽:

由于近年来国内油菜籽价格连年上涨,国内油菜籽和菜籽油进口贸易结构持续调整,目前国内菜籽油进口的第一大来源国已变更为俄罗斯。同时,受国内与加大拿油菜籽进口贸易的恢复,今年国内进口油菜籽数量较多,国内油菜籽价格自3月初开始,由全国均价7500元/吨的高位开始持续回落,至4月初,全国油菜籽均价为7294元/吨,跌幅较大。市场预估今年新季油菜籽价格或较往年相对较低,下游厂商都在等待收购新季菜籽,市场观望情绪较浓,陈菜籽价格或还将继续维持弱势。截至4月3日,江苏地区新季油菜籽价格为7000-7300元/吨,湖北地区新季油菜籽价格为7300-7500元/吨,四川地区新季油菜籽价格为7600-7800元/吨。

菜籽油:

菜籽油价格方面:3-4月初,由于国内菜籽油市场仍处于消费淡季,下游需求依然不佳。国内多数油厂菜籽油货源充足,但下游商家对短期市场信心不足,采购量不大,菜籽油价格依旧维持整体下滑的趋势。3月底至4月初,受国际棕榈油市场出口政策影响和国内新旧油菜籽交替的空窗期,市场价格略有回暖,但现阶段国内菜籽油市场供大于求的格局依然未变。

截至4月3日,湖北地区进口三级菜籽油价格为9150-9250元/吨,较3月初下跌1650元/吨;江苏地区进口三级菜籽油价格为9070-9170元/吨,较3月初下跌1550元/吨;安徽地区进口三级菜籽油价格为9100-9200元/吨,较3月初下跌1700元/吨。

截至4月3日,陕西省内菜籽油现货报价:一级菜籽油(脱蜡)提货价9950元/吨,三级菜籽油9400元/吨,均较上月同期下跌1300元/吨。三级菜籽油提货基差:OI05合约价格+700元/吨,基差较上月同期下跌100元/吨,现货价格继续走弱。

成品油价格:根据陕西省粮食和物资储备局成品粮油零售价格监测数据显示,截至3月29日,我省各地区菜籽油(国标一等)均价为:西安地区82.0元/5L,宝鸡地区81.9元/5L,咸阳地区88.1元/5L,渭南地区83.0元/5L,铜川地区81.7元/5L,延安地区81.5元/5L,榆林地区68.0元/5L,汉中地区81.5元/5L,安康地区79.6元/5L,商洛地区78.5元/5L,韩城地区64.0元/5L,杨陵地区68.0元/5L。

菜籽油期货价格:郑商所菜籽油OI305合约3-4月初价格大幅走低后小幅反弹。截至4月3日报收于8679元/吨,较3月初下跌1168元/吨。2023年1-4月份,郑商所菜籽油OI305期货合约价格共下跌2060元/吨,跌幅19.18%。1-4月份最高价格10796元/吨,最低价格8082元/吨,振幅25.27%,目前的价格水平与2020年10月份价格区间持平。

图6 郑商所菜籽油OI305合约1-4月走势图

后市分析:根据加拿大农业部对2023/2024年度油菜种植的预测,由于播种面积和单产的提高,新作加拿大油菜籽产量预计较上年度增加1.8%至1850万吨左右的水平。油菜籽出口量预计为880万吨,较上年度的860万吨增加2.3%。加拿大油菜籽期末库存预计为850万吨,较上年度的800万吨增加6.3%。

2023年1-2月,国内进口俄罗斯菜籽油15.8万吨,占国内菜籽油进口总量的51.8%,俄罗斯已成为国内菜籽油的第一大进口国,国内月均进口量预计维持在15万吨左右。同时,近5个月来,国内从加拿大进口油菜籽的数量始终维持在月均60万吨左右的水平,自2022年11月至2023年3月,国内累计进口油菜籽300万吨,已追平过去5年的年均油菜籽进口数量。

截止3月末,国内沿海菜籽油商业库存41为万吨,华东地区菜籽油库存为19.93万吨,国内菜籽油已进入累库期。国内菜籽油价格或因持续庞大的到港数量,在短期内或继续维持较弱的市场行情。

周子程

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南