2018年陕粮市场观察第10期

发布时间:2018-11-16 作者:huangxin 浏览量:4392 来源: 分享到:

小麦市场分析

主产区小麦价格稳中走强 政策小麦供给充裕

小麦生长情况:北方大部冬小麦处于三叶至分蘖期;黄淮南部、江淮、江汉和西南大部处于播种出苗期,西南局地进入三叶期。据苗情统计,全国冬小麦以一、二类苗为主,比例分别为21%、77%,一类苗较上年同期偏少5个百分点。截至11月8日,西南地区冬小麦已播61%,进度同比快5.5个百分点。主产区小麦价格稳中走强 政策小麦供给充裕

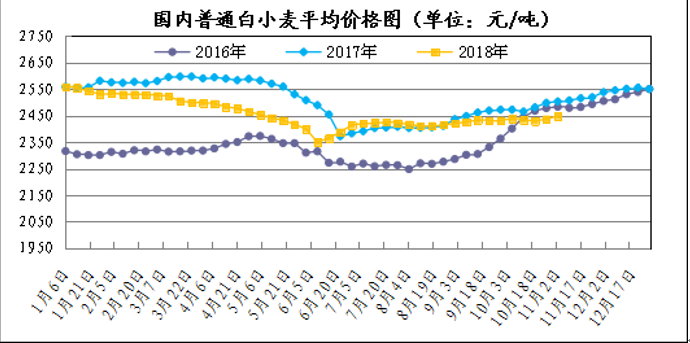

10月中旬,随着2017年产最低收购价小麦投入市场,政策性竞价交易重新成为市场粮源供给的主要渠道,小麦市场供应充足,但市场上高质量小麦粮源所剩不多,阶段性供需偏紧导致小麦价格走高。中华粮网数据中心监测显示,截止11月9日,全国主要粮油批发市场三等白麦交易均价2452元/吨,周比上涨4元/吨。

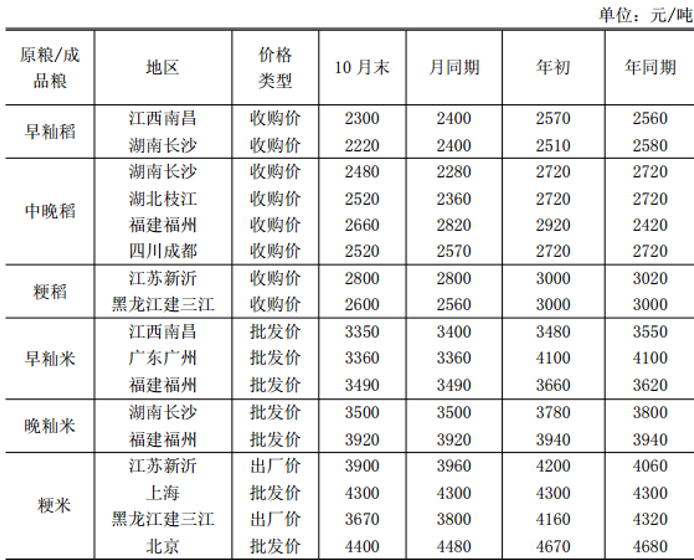

单位:元/吨

| 地区 | 等级 | 价格类型 | 产地 | 2018-11-8 | 周同期 | 月同期 | 年同期 |

| 安阳 | 中等 | 进厂价 | 本地产 | 2430 | 2420 | 2400 | 2560 |

| 石家庄 | 中等 | 收购价 | 本地产 | 2520 | 2520 | 2480 | 2580 |

| 济南 | 中等 | 收购价 | 本地产 | 2480 | 2450 | 2450 | 2570 |

| 徐州 | 中等 | 收购价 | 本地产 | 2420 | 2420 | 2400 | 2480 |

| 蚌埠 | 中等 | 收购价 | 本地产 | 2400 | 2380 | 2340 | 2460 |

表1 主产区小麦价格表

图1 国内普通白小麦平均价格图

政策方面:11月15日,国家公布了2019年小麦最低收购价格,2019年生产的小麦(三等)最低收购价为每50公斤112元,比2018年下调3元。

后期走势分析: 2019年小麦收购政策公布,会对小麦市场产生一定影响,但从长远来看,市场无需对新一年的政策过度担忧,收购市场化已经是大势所趋。从今年的收购情况来看,市场一改往年的政策收购主导的局面,市场化收购程度明显,且小麦最低收购价具体执行都是在每年的夏季收购之时,现在到明年夏收之前的这段时间小麦市场受政策影响较小,预计短期小麦市场价格总体仍将维持平稳运行态势。

陕西市场:当前,全省秋播作物处于苗期,建议各地因地因墒做好秋田管理。

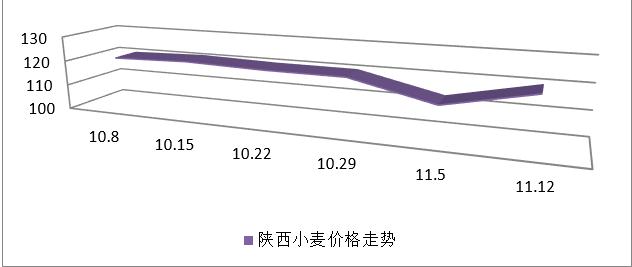

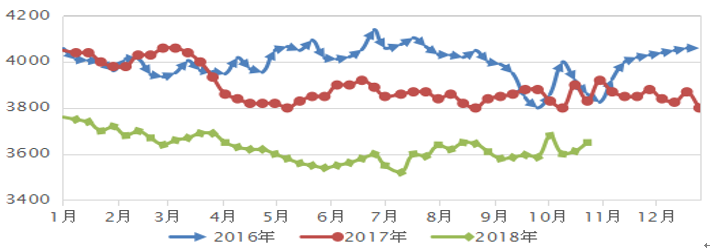

图2 陕西小麦价格走势图

近期我省小麦价格幅度较小,整体呈平稳态势。国标三等及以上的小麦平均价格为2430元/吨,环比上涨0.41%,同比上涨5.65%。2018年10月份至今,我省成交国家临时存储进口小麦9986吨;西安国家粮食交易中心共举办陕西省省级储备小麦网上竞价销售交易会1次,共成交小麦4929.22吨。

稻米市场分析

中晚稻集中上市 粳稻托市或延后

一、国内价格中晚稻集中上市 粳稻托市或延后

早籼稻目前主要以最低收购价竞价交易的方式进行,但整体投放量和成交量处于较低水平。中晚稻上市量已逐渐进入高峰期,收购进度同比快于去年,但目前主要以各级储备企业轮换及米企、贸易商市场化收购为主,托市收购启动区域较少。黑龙江、江苏省等地新季粳稻全面上市,但市场预估托市收购启动时间或推迟到11月下旬。

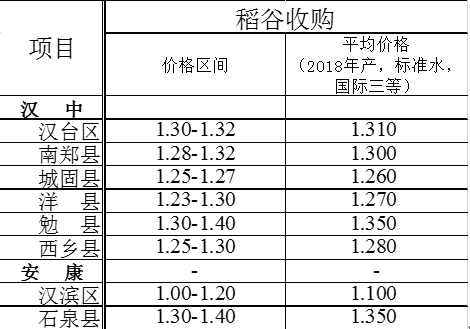

陕西市场

单位:元/市斤

表2 陕西省稻谷收购价格表

主产区市场

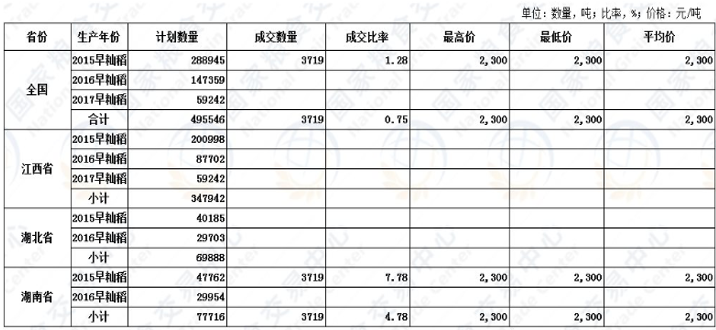

籼稻:早籼稻目前的交易集中在最低收购价竞价交易。根据国家粮油信息中心的数据统计,11月15日计划交易2015、2016与2017早籼稻495546吨,实际成交2015早籼稻3719吨,成交率0.75%,成交均价2300元/吨。整体成交量比较低迷,价格低位徘徊。

数据来源:国家粮油信息中心

表3 11月15日最低收购价稻谷(2015年-2017年)交易结果

截至目前,北方中晚稻收获基本结束,南方中晚稻率先上市,在供应量持续增加的环境下,价格低于收购价运行。已有部分省份启动最低收购价预案,提振了市场价格,新稻价格出现小幅回升。

数据来源:中华粮网

数据来源:中华粮网表4 10月末全国主要粮油市场稻米交易价格表

粳稻:黑龙江省新季粳稻全面上市,但价格低于去年同期,主要是受最低收购价下调的影响,农户惜售心理强,出售意愿低。江苏省粳稻价格有所回落,主要是因为新上市的稻谷水分较大。吉林省的粳稻收割还在继续进行。整体来说,市场预估托市收购或推迟到11月下旬。大米:一方面是新米上市带来的供给增加,另一方面是居民的消费需求不足,故大米价格低位运行。

二、国际价格

泰国100%B级大米报价为423美元/吨,较上周同期跌8美元/吨,较上月同期跌7美元/吨,较上年同期涨6美元/吨,曼谷FOB报价。越南破碎率5%大米报价为415美元/吨,较上周同期持平,较上月同期涨5美元/吨,较上年同期涨15美元/吨,胡志明市FOB报价。

我国大米进口减少出口增加。据海关最新数据统计,9月份我国进口大米22万吨,同比减幅25.93%;1-9月份累计进口大米224万吨,同比减幅 24.32%。9月份出口大米17.5万吨,同比增幅3.6%;1-9月份累计出口大米137.8万吨,同比增幅55.3%。

三、后市分析

籼稻:市场主要集中到新季中晚稻,短期对陈粮的需求较弱,早籼稻的最低收购价竞价交易难有好转,预计价格仍然低位运行。而中晚稻将主要受托市收购的主导,预计价格将会小幅提升。

粳稻:粳稻的市场价格一直略高于托市收购价,预计粳稻上市初期以市场化收购为主,后期或将启动托市收购,价格将会围绕托市价震荡运行。

大米:新米大量上市之后,后期大米市场行情难有好转,预计价格将延续平稳偏弱的走势。

油脂油料分析

豆菜油疲态尽显 豆菜粕回落调整

豆菜油疲态尽显 豆菜粕回落调整

- 豆油:

产区价格:10月东北各地玉米、稻谷、大豆集中入市,运输压力明显增加,油价运费上涨;月末,东北各地出现大幅降温,部分地区出现大雪或暴雪天气,这些因素间接推高了东北地区大豆价格。据中国大豆网调查数据显示,受前期霜冻灾害影响,今年东北产区能达到商品级别的大豆总量比预期减少150万吨,且蛋白含量总体比去年低1%-2%。今年关内大豆质量明显优于去年,但价格涨幅过快,市场采购转向东北,10月东北产区大豆购销活跃。月末,蛋白含量39%-40%大豆,东北内蒙古阿荣旗收购价3540-3560元/吨,主流装车价3700元/吨;扎兰屯收购价3560-3600元/吨,装车价3620-3640元/吨。黑龙江海伦毛粮收购价3600-3660元/吨,主流装车价3800元/吨,分离的6.5规格长大粒已上涨到4000元/吨。北安40%蛋白豆装车价3700-3800元/吨;宝清高蛋白41%-42%商品豆装车价3700元/吨,分离的大粒型在4000元/吨左右。

10月国家临储共成交2013年大豆371395吨,成交率91.3%,成交均价3106.8元/吨,较上月均价上涨了54.5元/吨。其中内蒙古自治区成交168269吨,成交均价3027.3元/吨;黑龙江省成交203126吨,成交率100%,成交均价3131.7元/吨。临储成交率、成交均价双涨也说明东北地区市场购销活跃,临储大豆在新豆价格高涨的背景下具有较强吸引力。

图3 全国三等油用大豆平均价格走势图(单位:元/吨)

本月江淮豆区行情大幅下滑,江苏、山东、河北境内市场采购量大幅降低。截止月末,山东各地商品豆主流价格多在4300-4400元/吨;河北受加工条件限制,价格为4100-4200元/吨;苏北沛县、睢县杂豆装车价由4500元/吨调整至4360-4400元/吨,盐城、东台等地“腐豆”“翠扇”“黑脐豆”价格多在5100元/吨以上且有掺混现象。河南许昌、漯河及周口地区黄豆行情也迎来调整,市场观望情绪加重。截止月末,上述地区比重筛豆源主流价格回调到4300-4360元/吨,增压比重筛或带选的装车价4360-4400元/吨,较之前价格最高时期下降了140元/吨。进口情况:10月份,我国进口大豆692万吨,较上月减少109.2万吨,环比减少13.6%。1-10月共进口大豆7692.8万吨,较去年同期的7730.5万吨,减少了0.5%。

豆油价格:10月初,国内豆油现货紧随大豆和豆粕价格继续上涨,并接近5个月高位。上游油厂积极的压榨热情和豆油库存的持续增加,豆油价格终在月中出现回落,并在月底创下了3个月新低。据监测,截止10月30日,全国主要油厂豆油库存为188万吨,较上月同期增加15万吨,较上年同期增加28万吨,较近3年同期均值增加63万吨。截止月末,国内沿海地区主要油厂一级豆油报价:山东日照5560元/吨,较上月同期下跌90元/吨;广西防城港5500元/吨,较上月同期下跌100元/吨;河北秦皇岛5600元/吨,较上月同期下跌150元/吨;天津5700元/吨,较上月同期下跌160元/吨;辽宁大连5570元/吨,较上月同期下跌150元/吨。

豆粕价格:受国内大型饲料企业均承诺严格执行低蛋白日粮饲料新标准、国内猪瘟疫情和豆菜粕价差等多重因素影响,下游采购开始放缓,库存开始增加,豆粕价格在10月出现回调。截止月末,国内主要油厂豆粕库存为96万吨,较上月同期增加7万吨。43%普通蛋白粕价格:辽宁大连报价3570元/吨,天津报价3580元/吨,山东日照报价3530元/吨,江苏张家港报价3570元/吨,广东东莞报价3600元/吨。

豆油期货价格:10月,国内油脂期货价格冲高回落。截止到11月15日,大商所豆油主连合约收盘报5386元/吨,较10月初下跌496元/吨,较年初下跌394元/吨。

图4 大商所豆油主连合约10月走势图

国家临储大豆于11月正式暂停销售,同时11月初东北国储大豆轮换收购开始启动,国标三等大豆收购价为3700元/吨,上述两个因素将对未来一段时间内大豆的价格形成有力支撑。目前较高的大豆价格进一步压缩了压榨利润空间,在豆粕价格进入调整期,豆油库存高企,距元旦、春节备货还有一段时间的背景下,豆油价格若无意外或将还会延续目前的疲弱态势。目前,巴西可供出口大豆持续减少,低蛋白饲料效果不会立刻显现,大豆缺口依旧存在,加之人民币汇率走低等因素影响,豆粕价格持续调整空间不大。

二、菜籽油

菜籽价格:本月天气晴好,西北地区秋收油菜籽基本收割完毕,已开始集中上市。国产油菜籽需求稳定,价格平稳,部分地区价格略有上涨。截止10月末,四川绵阳涪城区油菜籽(水杂11%,含油38%)进厂价为2.75元/斤;安徽定远油菜籽(水杂12%,含油37%)到厂价2.55元/斤;江苏兴化油菜籽(净货,水杂9%,含油39%)装车价2.45元/斤;湖北潜江油菜籽(净货,水杂11%,含油40%)装车价2.55元/斤;内蒙古海拉尔新油菜籽(水杂11%,含油42%)装车价2.15元/斤;青海互助新菜籽(水杂10%,含油37%-38%)净货收购价为2.3元/斤。

菜籽油价格:目前国内油菜籽供应稳定,进口菜籽压榨利润良好,油厂开机率较高,菜籽油库存居高不下。豆油库存高企,价格持续回落,拖累了作为小品种的菜籽油价格,本月菜籽油价格也紧随豆油价格开始连续下滑。据监测,截止10月23日,沿海地区菜籽油总库存约为49.5万吨,处于历史高位。截止10月末,广东东莞油厂进口四级菜籽油出厂报价为6390元/吨,较上月下跌10元/吨;广西防城港进口四级菜籽油报价6350元/吨,较上月下跌100元/吨;山东日照进口四级菜籽油报价6400元/吨,较上月下跌80元/吨;湖北荆州进口四级菜籽油报价6500元/吨,较上月下跌60元/吨。

菜粕价格:本月中旬菜粕价格冲高回落。一方面,国内油菜籽供应稳定,加之10月下旬取消了持续数年的印度菜籽粕进口禁令,令国内菜粕价格承压;另一方面,豆粕价格回调,豆菜粕价差缩小,也带动了菜粕价格的下跌。据监测,广西防城港普通蛋白菜籽粕出厂价为2500元/吨,广西钦州2530元/吨,广东湛江2580元/吨,江苏无锡2510元/吨,辽宁营口2600元/吨。月末大部分地区报价仍高于上月同期,但较本月月中已出现大幅回落,跌幅在110 -200元/吨区间范围内不等。

菜籽油期货价格:截止到11月15日,郑商所郑油主连合约收盘报 6321 元/吨,较10月初下跌351元/吨,较年初下跌217元/吨。豆菜油期差由上月的888元/吨,继续扩大为935元/吨。

图5 郑商所郑油主连合约10月走势图

后市分析:由于国产小机榨菜籽油价格较高,进口菜籽油价格波动对国产小机榨菜籽油冲击不大,对国产油菜籽冲击也较小,短期内油菜籽价格或将保持稳定。在豆菜油库存充裕的背景下,菜籽油价格或将受到豆油价格下滑的拖累和豆菜油期差的持续扩大而继续维持疲态。菜粕则在豆菜粕期差缩小和印度菜籽粕进口的影响下,短期内或会继续调整,但随着粕类供需的日益转紧,未来菜粕价格或会迎来止跌反弹。

玉米市场分析

收获季 “期”“现”双增 市场需求持续扩大

一、现货供给 收获季 “期”“现”双增 市场需求持续扩大

东北上市推迟 华北产不足需价格猛增

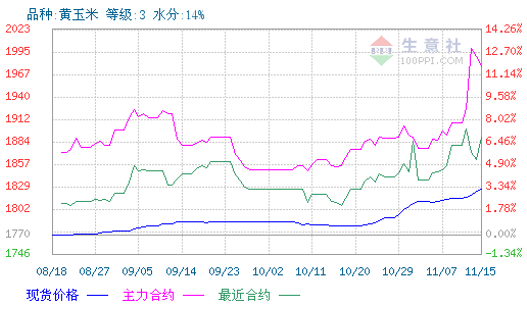

金秋十月,国内玉米市场进入传统的“收获上市期”,按照历年的传统,新季玉米上市期,市场价格都会出现不同程度的下调,但今年的情况却相反,进入10月份国内玉米市场价格不降反升,而且涨势明显。

图6 近期全国玉米价格走势图

由于今年东北产区玉米收获期延迟,且近期出现连续降雨,导致收割进度减缓,上市量有限,农民惜售抬价。东北深加工玉米收购价稳中有涨,但涨幅不及华北。后期,随着上市量的增加,供应偏紧格局有望逐步缓解。目前,吉林深加工企业主流挂牌价1650-1700元/吨,黑龙江企业主流挂牌价1570-1710元/吨。近期华北产区玉米价格一直处于高位运行态势,一方面是因为东北新季玉米上市较往年推迟,临储粮源又未能及时到货,导致区域粮源供应偏紧;另一方面今年华北地区新季玉米减产,且去年陈粮质量较差,周边地区优质粮源较少,基层农民惜售心态较强,贸易商囤粮挺价,多重利好因素共同推动玉米价格上涨。尤其是山东地区,玉米收购价格强势上涨,深加工企业玉米收购价格突破2000元/吨,环比涨幅100-160元/吨。

南北港口玉米价格同步上涨。进入10月底,随着新粮上量逐渐增加,临储销售粮持续出库,北方各大港口玉米收购价格并没有因此下调,反而出现持续上涨现象。数据显示,截至2018年10月底,北方港口玉米主流收购价1850-1860元/吨,较9月底上涨40-50元/吨;广东港口二等销售粮报价1960-1980元/吨,较9月底上涨40元/吨。

收购情况:截至10月31日,黑龙江、山东等11个主产区累计收购玉米1000万吨,同比增加55万吨。

临储交易量价齐升 成交价创下历次新高

10月份,临储玉米销售的最后一个月,和玉米市场的上涨走势相呼应,临储玉米销售成交情况也是大幅回暖,量价齐升,最后一周的周度成交率攀升至70.21%,周度成交均价也创下历次的最高纪录,高达1523元/吨。数据显示,10月25日和26日,临储玉米计划销售800.36万吨,实际成交量为561.90万吨,成交率为70.21%,周比上涨14.78%;成交均价1523元/吨,周比上涨24元/吨。

截至10月底,2018年国家临储玉米销售累计投放总量21990万吨,累计成交总量10014万吨,同比增加4274万吨,增幅高达74.5%。据了解,目前销售成交粮源实际出库量7000万吨左右,剩余的3000多万吨也将陆续出库,由此出现新陈粮同时供给市场的局面,密切关注市场供需情况的变化。

玉米及替代品进口量同比下降

海关数据显示,2018年9月份我国玉米、高粱、大麦和木薯进口总量呈现下滑趋势,其中,玉米进口量陷入低位,高粱和大麦进口量则环比明显增长,同比均明显下滑。从前三季度进口量来看,玉米进口量同比增加,高粱和大麦则同比大幅减少。

海关数据显示,2018年9月份我国进口玉米4万吨,环比减少88%,同比减少84%。1-9月份累计进口291.7万吨,同比增加28%。2018年9月我国进口高粱9万吨,环比增加50%,同比减少78%,1-9月份累计进口362万吨,同比减少15%。2018年9月我国进口大麦68万吨,环比增加24%,同比减少27%,1-9月份累计进口623万吨,同比减10%。

目前广东港玉米主流成交价约1960-1980元/吨,较上月同期上涨40元/吨。受中美贸易战影响,美国玉米到中国口岸的完税成本较前期增加,美玉米完税价比广东港价格高出200元/吨,进口玉米没有明显的价格优势。

二、期货市场

图7 近期玉米现期价格走势图

近期新季玉米集中上市预计将给市场带来压力,中美之间的贸易关系有缓和的倾向,如放开谷物类进口,则会增加玉米供应压力。猪瘟现在缺乏有效控制手段,一定程度上抑制玉米的需求。当前多空集聚,短线预计期价承压,但未来需求预期仍较好,中长线依然偏多。三、市场供需

农业农村部网站最新发布,《2018年11月中国农产品供需形势分析》预测,2018/19年度,中国玉米产量2.15亿吨,比上月预测数增加202万吨,比上年度减0.4%。中国玉米消费量2.46亿吨,比上月预测数调增900万吨,比上年度增8.9%。其中,饲用消费15150万吨,比上月预测数调增700万吨,主要是玉米替代品进口减少,随着《仔猪、生长育肥猪配合饲料》《蛋鸡、肉鸡配合饲料》两项团体标准的应用,预计玉米饲用消费量将进一步增加。工业消费7500万吨,比上月预测数调增200万吨,主要是新建的深加工企业投产数量超出预期。预测2018/19年度产需缺口进一步扩大,库存结余变化量减少2931万吨。

深加工产品价格稳中上涨

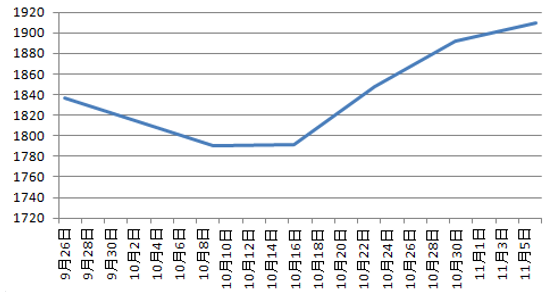

图8 近期玉米淀粉价格走势

10月份,受玉米原料成本上涨影响,淀粉、酒精等玉米下游产品价格继续稳中上涨。目前,国内淀粉、酒精价格继续保持稳中上行,深加工企业理论加工利润较好,企业开工率保持高位,目前,淀粉行业开工率在70%左右,酒精行业开机率约60%。数据显示,截至10月底,国内主要地区淀粉主流价格为2350-2680元/吨,国内主要地区酒精价格为5025-5500元/吨。

疫情继续 生猪价格走低

数据显示,截至10月底全国瘦肉型生猪出栏均价12.82元/公斤,较上月下跌0.90元/公斤。另据农业农村部公布数据显示,2018年9月份全国生猪存栏量不降反增,环比增0.8%、同比降1.8%;而能繁母猪存栏量则是继续下降,环比下降0.3%、同比降4.8%。

受非洲猪瘟疫情影响,产区内养殖单位对后市信心不足,生猪出栏积极性提高,而终端需求提升缓慢,本周国内多数地区猪价以下降为主。虽西南市场逐渐进入消费旺季,猪价缓慢上行,但对整体行情提振有限。预计短期国内生猪价格或继续偏弱运行。

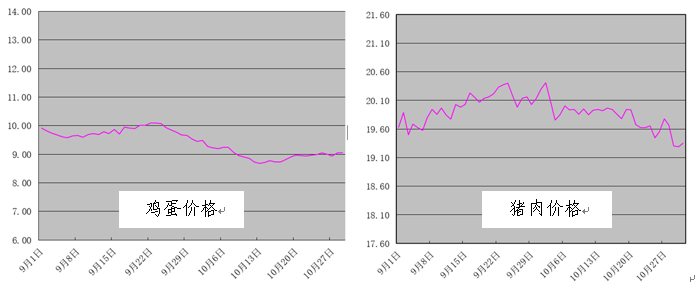

据农业农村部最新批发市场数据显示,近期猪肉批发均价为19.81元/公斤,环比下降0.9%,同比下降3.0%。鸡蛋批发均价9.00元/公斤,环比下降8.2%,同比上升9.9%。

|

|

|

图9 近期生猪、鸡蛋批发价格走势

四、政策调整最近东北玉米生产者种植补贴开始发放,黑龙江玉米补贴全省统一为25元/亩,较去年大幅下降100元/吨以上,而大豆补贴为320元/亩,比去年大涨146元/亩。

今年玉米和大豆补贴的“一增一减”,政策层面将意图保护和提升大豆种粮收益,缩短与玉米的差距,进而引导继续合理调整种植结构。

五、陕西地区

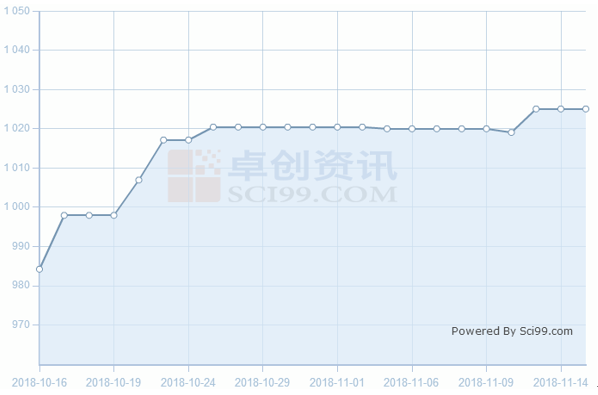

图10 陕西地区近期玉米价格走势图

据了解,目前我省玉米整体上量不足,已收购量仅占整体的三分之一左右,而陕北产区的玉米由于运距较远无法解近渴。近期降温和雨雪天气将进一步增大玉米上量难度,加上近期山东地区玉米价格急剧上涨,河南地区玉米品质下降,我省加工企业用粮普遍备库不足,即将出现入不敷出的情况,预计后期我省玉米价格有可能会继续走高。

六、后期展望

纵观十月玉米市场,不论是现货、期货还是销售,均呈现出强势行情。这一方面反映出市场主体普遍看涨的积极心态;另一方面也暗示着市场对于粮源的迫切需求。

进入11月份,东北新季玉米在收割期延迟一个月后将陆续收割上市,市场普遍反映今年玉米品质较好,而且产量情况比之前预计要相对乐观,由此来看,新粮集中上市带来的市场供应压力将会逐渐凸显,国内玉米市场整体或将面临高位回调的风险,密切关注产区新玉米上市量变化、销售成交粮源的出库进度、市场主体的采购心态和非洲猪瘟疫情扩散等相关情况。

未经允许不得转载,引用请注明出处(西安国家粮食交易中心版权声明)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南