2019年陕粮市场观察 第1期

发布时间:2019-01-16 作者:huangxin 浏览量:3685 来源: 分享到:

小麦市场分析

麦市整体趋稳 局部小幅波动

全国小麦生长情况:据国家气候中心预测,预计1月份北方冬麦区大部气温较常年偏高、墒情适宜,利于冬小麦越冬。全国冬小麦苗情以一、二类苗为主,总体苗情好于近五年同期。监测显示,截止2019年1月11日,西北、华北、黄淮大部、江苏、安徽北部冬小麦处于停止生长阶段;河南南部、安徽中南部、西南地区大部冬小麦处于越冬缓慢生长期。地面苗情监测结果表明,全国冬小麦一、二类苗占比分别为19%、80%,一类苗较上周减少2个百分点,二类苗增加3个百分点。当前,陕西省冬小麦处于越冬期,各地要因地因墒做好田间管理。对于关中局部和陕南地区的旺苗,要做好促壮抑旺,促小麦安全越冬;密切关注天气变化,预防大风、降温等极端天气对农作物正常生长造成不利影响。

现货市场:元旦过后小麦现货市场交易平淡,贸易商年前出货高峰期已过,制粉企业备货积极性下降,产区麦价整体呈现稳中偏弱的态势,国家临储小麦成交量整体持稳,年前市场需求大幅提升动力不足。

数据来源:中华粮网

图1 全国普通中等小麦平均价格走势图

据市场监测,河北石家庄晋州地区小麦毛粮收购价1.22元/斤,购销基本无量;山东菏泽单县地区小麦进厂价1.24-1.25元/斤,一等麦进厂价在1.27元/斤左右,维持高位运行;河南新乡卫辉地区小麦进厂价1.26元/斤;安徽阜阳太和地区小麦毛粮车板价1.20元/斤;江苏盐城地区质优白小麦进厂价1.23-1.24元/斤,保持平稳。虽然处于春节备货时期,但面粉整体旺季不旺特征比较明显,厂家调价促销意愿不强烈,加上部分地区物流价格上调,短期内面粉价格以稳定态势为主。麸皮价格基本持稳,局部价格小幅整理。

据中华粮网数据中心监测显示,截至1月10日,全国主要粮油批发市场三等白麦交易均价2439元/吨,周比上涨1元/吨。

| 地区 | 等级 | 价格类型 | 产地 | 2019-1-10 | 周同期 | 月同期 | 年同期 |

| 安阳 | 中等 | 进厂价 | 本地产 | 2460 | 2440 | 2480 | 2600 |

| 石家庄 | 中等 | 收购价 | 本地产 | 2520 | 2540 | 2540 | 2610 |

| 济南 | 中等 | 收购价 | 本地产 | 2480 | 2460 | 2480 | 2590 |

| 徐州 | 中等 | 收购价 | 本地产 | 2430 | 2430 | 2430 | 2560 |

| 蚌埠 | 中等 | 收购价 | 本地产 | 2430 | 2430 | 2440 | 2550 |

表1主产区小麦近期价格

陕西市场:存放于陕西辖区内的临储进口小麦售罄,成交情况见表2,这批小麦在2019年各级储备轮换未开始,2018年产小麦贸易几乎结束的时期销售完毕,对陕西小麦市场价格有着平抑的作用。| 2018年11月01日至2019年01月14日交易结果 | ||||||

| 省份 | 粮食品种 | 成交数量(吨) | 最高价(元/吨) | 最低价(元/吨) | 平均价(元/吨) | 成交金额(元) |

| 陕西省 | 美2号软红冬 | 29254 | 2,000 | 2,000 | 2,000 | 58,508,000 |

| 小计 | 29254 | 2,000 | 58,508,000 | |||

表2 2018年11月01日至2019年01月14日交易结果

后势分析:春节前后麦价难有上行空间目前距离春节仅剩不到一个月时间,当前小麦价格已经止跌趋稳,国内小麦市场供需仍保持较为宽松态势;随着时间推移至2019年一月,中央储备和省级储备粮食轮换已可以逐步开始,各承储单位也在加紧对市场行情的观察,轮换出库的时间将是小麦价格浮动的重要因素。另外,通过近两年的春节行情来看,对面粉节日市场的预期不宜过高,现阶段面粉消费虽较前期有所提高,但“麦强面弱”的大环境并没有改变。预计短期内麦价将以稳为主。

师艺璇

稻米市场分析

托市政策全面展开 中晚稻价格坚挺

一、国内价格托市政策全面展开 中晚稻价格坚挺

目前早籼稻的常态是 “一定两低”,即一定的投放量、较低的成交率以及低价格成交。中晚籼稻由于今年主产区托市收购启动时间普遍比较晚,市场心态发生变化,收购进度先快后慢,现在已处于集中收购阶段,价格依旧坚挺。粳稻截至目前收购进度一直偏慢,优质优价特征明显,价格稳中趋强。

陕西市场

单位:元/斤

表3 陕西省稻谷价格监测表

据监测,汉中市稻谷收购价格为1.28-1.40元/斤,安康市为0.90-1.00元/斤。主产区市场

籼稻: 根据国家粮油信息中心的数据统计,1月9日投放2015-2017年产最低收购价早籼稻49.93万吨,实际成交0.20万吨,成交率0.39%,平均价2300元/吨;10日投放2014年产最低收购价早籼稻36.82万吨,实际成交0.11万吨,成交率0.29%,平均价2000元/吨。

中晚稻经历了上市初期的下跌以及托市收购启动后的回升,目前价格依旧坚挺。现在距离托市收购结束已不足一月,整体收购进度开始放慢,收购量同比小幅减少。据最新数据统计,截止到2018年12月31日,主产区累计收购新季中晚稻6338万吨,同比减少464万吨,减幅6.82%。分品种看,湖北、安徽等14个主产区累计收购中晚籼稻2936万吨,同比减少45万吨,减幅1.51%。

粳稻:粳稻托市收购持续推进,距离结束期不足两月。由于今年托市收购价下调较大,农户惜售心理较强,部分加工企业已开始提价收购,整体价格稳中略涨。

大米:随着元旦、春节临近,大米终端需求有所增加,贸易主体也开始积极备货,带动价格稳中略涨。

数据来源:中华粮网

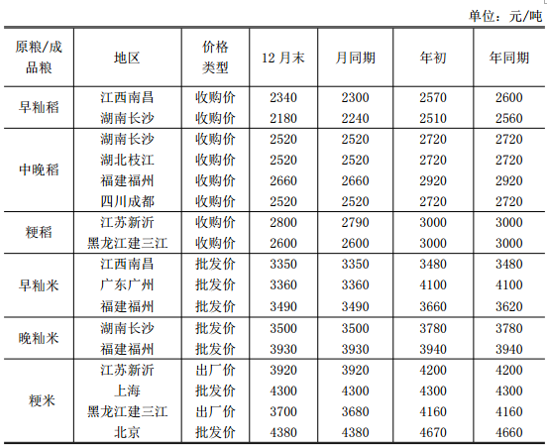

表4 12月末全国主要粮油市场稻米交易价格表

二、国际价格泰国100%B级大米报价为424美元/吨,较上周同期跌1美元/吨,较上月同期涨2美元/吨,较上年同期跌5美元/吨,曼谷FOB报价。越南破碎率5%大米报价为380美元/吨,较上周同期跌15美元/吨,较上月同期跌30美元/吨,较上年同期跌5美元/吨,胡志明市FOB报价。

我国大米进口减少出口增加。据海关最新数据统计,2018年11月份我国进口大米30万吨,同比减少1万吨,降幅3.2%;1-11月累计进口大米280万吨,同比减少79.4万吨,降幅22.1%。2018年11月份出口大米24.9万吨,同比增加10万吨,增幅67.1%; 1-11月累计出口大米181.3万吨,同比增加68.6万吨,增幅 60.9%。

三、后市分析

籼稻:受节日消费带动,早籼稻市场需求略微好转,预计价格将会小幅调整;中晚籼稻后期收购仍将保持缓慢步伐,预计价格将稳中运行。

粳稻:双节利好,预计优质粳稻价格将会上涨,普通粳稻价格将随托市政策变化,在托市价附近波动运行。

大米:大米需求旺季即将到来,后期大米市场行情将会好转,预计价格稳中略涨。

黄欣

玉米市场分析

进口环境改善 玉米市场由多转空

一、现货供给

进口环境改善 玉米市场由多转空

新粮上量增加 市场氛围转空

图2 近期国内玉米价格走势图

2018年12月以来,东北产区玉米价格一路下跌,黑龙江深加工企业玉米收购价格下降40-60元/吨,吉林深加工企业收购价格下降80-150元/吨。进入2019年,东北新粮购销活动略有升温,部分储备企业开始入市收购,随着陈粮的持续消耗,市场新粮需求有所回暖,加之农民的惜售情绪持续存在,东北玉米价格跌势趋缓,价格整体稳定,局部地区略有下调。目前,根据玉米网数据,质量为容重二等以上,水分14%的粮源,吉林四平价格为1700-1760元/吨,黑龙江哈尔滨为1630-1690元/吨,辽宁沈阳为1730-1790元/吨,均与上周五持平。

据了解,近期山东等地加工企业采购的玉米陆续到港,华北基层特别是河北地区已经开始集中上量,用粮企业到货量增加明显,收购价格止涨回落。

港口方面,受南北持续倒挂及饲料企业备货预期支撑,贸易商报价心态坚挺,但由于近期到货集中、库存充裕,加之终端需求低迷,饲料企业观望情绪仍较强,南北港口玉米价格稳中有涨。中华粮网监测数据显示,截至2019年1月7日,北方港口15%水分以内新玉米主流收购价格1860-1870元/吨,主流平舱价约1910-1920元/吨,较上周五上涨10元/吨。广东港口玉米价格稳中有涨,二等新玉米主流价格1980-2000元/吨,与上周五持平,较上月底上涨10元/吨。

收购情况:据国家粮食和物资储备局最新数据显示,截至12月31日,主产区累计收购中晚稻、玉米和大豆10853万吨,同比减少2297万吨。其中玉米4322万吨,同比减少1761万吨;大豆193万吨,同比减少72万吨。

进口:从海关总署获取的最新数据显示:2018年1月至11月我国进口玉米310.45万吨,同比增加30.93%。2018年1月至11月我国进口高粱364.65万吨,同比减少25.57%。2018年1月至11月我国进口大麦667.21万吨,同比减少19.44%。2018年1月至11月我国进口DDGS为13.21万吨,同比减少65.68%。

2018年12月26日,美国2号黄玉米1月船期对我国广东港口CNF报价为212美元/吨,不考虑加征25%关税,则完税成本为1724元/吨,理论进口利润达256元/吨;加征25%关税后,完税成本为2127元/吨,理论进口亏损147元/吨。目前中美经贸关系缓和,但尚未有明确针对玉米的政策,初步预计2018/2019年度我国进口玉米300万吨,同比减少14%。

二、期货走势

图3 近期玉米主力期货走势图

三、中美贸易谈判

2019年1月7-8日,新一轮中美谈判再次牵动市场。从会晤开始到结束,消息面上,主要有两点:

1.中国批准了五种转基因作物的进口,这是约18个月来首次,此举可能会增加中国的海外粮食采购。贸易商称中国允许采购转基因玉米,但出口商表示仅成交1船。据悉中国正在讨论购买美国玉米,DDGS,乙醇以及美国小麦的可能性。中国DDGS贸易商称本周已经采购1船美国DDGS。

2.中美贸易谈判结束,传递出有望达成协议的谨慎乐观基调。中国承诺采购更多美国农产品、能源和制成品,中国已购买500万吨美豆,新的采购或包括美国谷物、棉花、猪肉、乳制品等。但经济结构性问题双方仍有分歧,更高级别会谈或在1月晚些时候进行。

四、消费市场

饲料养殖:

据农业农村部“全国农产品批发市场价格信息系统”监测,2018年12月份“农产品批发价格200指数”为105.02,环比上升2.29个点;同比上升4.04个点。

图4 近期猪肉价格走势图

图5 近期鸡蛋价格走势图

深加工:新年伊始,加工企业淀粉价格涨跌互现,行情跟随随原料变化。截至1月2日的一周,全国淀粉行业开工率为76%,周环比下降2个百分点,同比下降1个百分点。其中,东北地区大中型企业开工率为85%,周环比和同比均持平;华北地区大中型企业开工率为77%,周环比下降3个百分点,同比增加2个百分点。淀粉行业开工率小幅下滑,但仍处于2018年以来的高水平。

五、陕西地区

陕西地区近期玉米价格走势较为稳定,饲料加工企业收购价格维持在1980元/吨上下,虽然前期农户惜售情结较重,但由于企业在收购期积极加价备库,目前生产情况较好,但产品销售较为平淡。

据省粮食和物资储备局的数据,截至1月6日,全省各类粮食企业累计收购2018年新产玉米68.7万吨,较去年同期增加17.4万吨,其中国有粮食企业收购24.8万吨,占收购量的36%。

企业收购价格:国标三等玉米,宝鸡市1780-1840元/吨,咸阳市1860-1940元/吨,榆林市1660-1840元/吨,汉中市1860-1980元/吨,商洛1720-1860元/吨。

六、后期展望

2018年的玉米市场波动较大,从秋粮上市开始,玉米价格几经波折,终于在进入新的一年才趋于平缓。然而春节临近,新粮可售时间缩短,市场偏空情绪较浓,农民惜售心理已经开始放松,基层种植户或加快售粮进度,部分囤粮主体为规避风险,加快出库,供应趋向宽松。而消费方面深加工产能过剩短期内需求难达预期,淀粉玉米价差将缩小,企业加工利润缩水严重,非洲猪瘟叠加节前出栏,继续抑制玉米饲用消费。最重要的是美国谷物进口放开的利空预期仍在影响长期市场情绪。

因此,春节前,在供应持续增量、需求增量不及预期情况下,预计玉米价格或以下行为主。

油脂油料分析

豆油蓄势待反弹 菜籽油企稳再调整

豆油蓄势待反弹 菜籽油企稳再调整

- 豆油

东北产区三等大豆国储收购价自11月初的3700元/吨,经过6次调价,跌至1月初的3460元/吨,不断下调的收购价格,挫伤了市场行情,不但拖累产区优质豆源价格,许多等外豆源在3000元/吨左右滞销,市场收购主体多以“少进慢补”观望为主。

安徽境内今年新季大豆受灾较重,目前市场交易清淡,前期多数亏损的商户不看好后市,趁冬季提前卖粮,现货价格不断下调。河南部分地区贸易商受赌市豆源和囤积货外卖价格影响,为规避风险纷纷调低收购价格。江苏、山东、河北产区南下运输优势不及河南、安徽,在此背景下,上述地区跟随下调大豆价格。

产区价格:截止1月第一周。东北产区商品豆,吉林蛟河、敦化收购价多在3400-3500元/吨,主流装车价3560-3600元/吨,高蛋白品种装车价3700-3800元/吨;黑龙江海伦、绥化收购价净粮多以3400-3460元/吨收购,装车价3600-3700元/吨,部分高蛋白品种装车价多在3750-3760元/吨;佳木斯、建三江净粮收购价多在3400-3420元/吨,装车价3560-3600元/吨,各地塔选分离大粒豆装车价3760-3840元/吨。

图6 全国三等油用大豆平均价格走势图(单位:元/吨)

进口情况:12月份,我国进口大豆572.1万吨,较上月减少33.7万吨,环比减少6.3%。1-12月共进口大豆8803.1万吨,较去年同期的9553.4万吨,减少了7.9%。截止1月第一周,进口大豆港口分销报价:广东黄埔港、上海港、江苏南通港、山东日照港、天津港均为3340元/吨,大连港3360元/吨,港口分销豆平均报价3343元/吨,较12月初下跌83元/吨,跌幅2.3%。

豆油价格:12月,国内豆油现货受大豆进口数量的不确定和自身去库存缓慢等因素影响,价格依旧疲弱。

受豆粕需求不振影响,国内大豆压榨量下降,豆油新增供给增速下降,春节备货期,下游提货积极,国内库存开始下降。但由于12月中下旬国内开始重新采购美国大豆及采购数量的不确定,下游采购谨慎,豆油去库存缓慢。据监测,截止12月中下旬,全国主要油厂豆油库存在168万吨,较上月同期减少15万吨,比近三年同期均值增加45万吨。截止月末,国内沿海地区主要油厂一级豆油报价:山东日照5290元/吨,较上月同期下跌110元/吨;广西防城港5080元/吨,较上月同期下跌260元/吨;河北秦皇岛5100元/吨,较上月同期下跌300元/吨;天津5100元/吨,较上月同期下跌210元/吨;辽宁大连5260元/吨,较上月同期下跌100元/吨。

在大豆进口减少及豆粕终端需求疲软的情况下,2018年大豆压榨量出现了连续多年增长后的首次下降,据天下粮仓调查统计,2018年全国大豆压榨总量共8860.1852万吨(出粕69995463.08吨,出油16834351吨),较2017年的8994.242万吨减少134.0568万吨,降幅1.49%。

豆粕价格:豆粕价格从年初美国农业部报告大幅下调阿根廷大豆产量和中美贸易摩擦苗头出现时,即开启暴走模式,一路高歌上扬。随着中美贸易关系缓和,自10月中旬豆粕价格开始下跌,至今几乎没有反弹过。

大豆重启进口、猪瘟疫情持续影响、低蛋白饲料技术和进口杂粕零关税的实施,让本已疲弱的市场更加麻木,终端消费更加谨慎。据监测,截止12月中下旬,沿海地区规模油厂豆粕库存量约为94万吨,去年同期值在74-80万吨之间,豆粕库存处于高位。辽宁经销商豆粕集中出货价格为2930元/吨,华北地区2880-2910元/吨,山东2900-2920元/吨,华东地区2880-2920元/吨,两广地区2860-2900元/吨。

豆油期货价格:12月,豆油期货价格止跌反弹。截止到1月14日,大商所豆油主连合约收盘报5580元/吨,较12月初上涨198元/吨。2018年全年豆油期货价格共跌去418元/吨,跌幅7.23%。

图7 大商所豆油主连合约全年走势图

进口豆成本逐步降低,国内豆油去库存较慢,豆粕消费低迷价格持续走低,油厂压榨利润持续恶化。虽最终能进口多少大豆还不得而知,但较低的价格已对国内豆价造成较大冲击,且今冬蔬菜供给较充分,对豆制品消费有一定的抑制作用,对食用豆价格造成了一定冲击,国内大豆价格弱势震荡或会持续到贸易协议敲定后才会有最终方向。

目前大豆价格降幅不及压榨利润跌幅,油厂在利润持续恶化的情况下不会无限期亏损下去。终端消费虽无法控制,但可从采购和压榨量入手,在豆粕需求短期无法立即改善的前提下,挺油价成为弥补亏损的一种手段,加之节日备货需求旺盛,豆油或将有一定上升空间。豆粕价格受生猪养殖目前处于周期低点、杂粕自2019年1月1日起停收关税和低蛋白饲养要求诸多利空因素的影响下,消费疲软或还会持续一段时间。

二、菜籽油

菜籽价格:12月国产油菜籽库存下降,市场流通减少,但菜籽油和菜粕需求减少,油厂加工利润降低,部分油厂调低了收购价格,国产油菜籽总体价格稳定。

据监测,全国纳入调查的101家油厂12月菜籽压榨量下降至10.415万吨,其中进口菜籽10.1万吨,国产菜籽0.315万吨。

截止12月末,四川成都油厂油菜籽(净货,水杂11%,含油38%)收购价5440元/吨;安徽凤阳菜籽(水杂13%,含油36%)收购价5000元/吨;内蒙古海拉尔新菜籽(水杂11%,含油42%)装车价4300元/吨;新疆伊犁新菜籽(水杂9%,含油38%)贸易商收购价4200-4300元/斤;青海互助新菜籽(水杂10%,含油37%-38%)净货收购价4600元/斤。

菜籽油价格:12月国内菜籽油价格先扬后抑,受库存和菜粕消费下滑影响,跌至11月中期低位,整体弱势震荡。

根据海关总署数据,2018年1-11月我国菜籽油和芥子油累计进口116万吨,较上年同期的70万吨增幅高达65.7%,进口量连续3年保持增长。截止月末,两广及福建地区菜籽油库存为13.47万吨,较上月减少约2.5万吨,但同比增加133.4%,为历年同期最高水平。华东地区(安徽、江苏、上海)油厂菜籽油库存约为43.55万吨,较上月减少约1.4万吨,但同样为历年最高水平。

截止月末,广东东莞油厂进口四级菜籽油出厂报价为6250元/吨,较上月下跌20元/吨;湖北荆门进口四级菜籽油报价6550元/吨,较上月下跌50元/吨;四川成都进口四级菜籽油报价6590元/吨,与上月持平;江西九江进口四级菜籽油出厂报价6490元/吨,较上月下跌50元/吨。

菜粕价格:12月菜粕现货价格继续低迷。12月24日国务院关税委员会宣布自2019年1月1日起对菜粕在内的杂粕实施零关税,期现货价格应声下跌。冬季天气寒冷,水产投料减少,菜粕进入消费淡季。

截止月末,两广及福建地区油厂菜粕库存约为2.7万吨。广西防城港普通蛋白菜籽粕出厂报价为2060元/吨,较上月同期下跌140元/吨;江苏无锡2270元/吨,较上月同期下跌90元/吨;辽宁营口2250元/吨,较上月同期下跌100元/吨。

菜籽油期货价格:12月菜籽油期货价格震荡下行。截止到1月14日,郑商所郑油主连合约收盘报 6436 元/吨,较12月初上涨49元/吨。2018年全年菜籽油期货价格共跌去103元/吨,跌幅1.58%。

图8 郑商所郑油主连合约全年走势图

未经允许不得转载,引用请注明出处(西安国家粮食交易中心版权声明)

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南