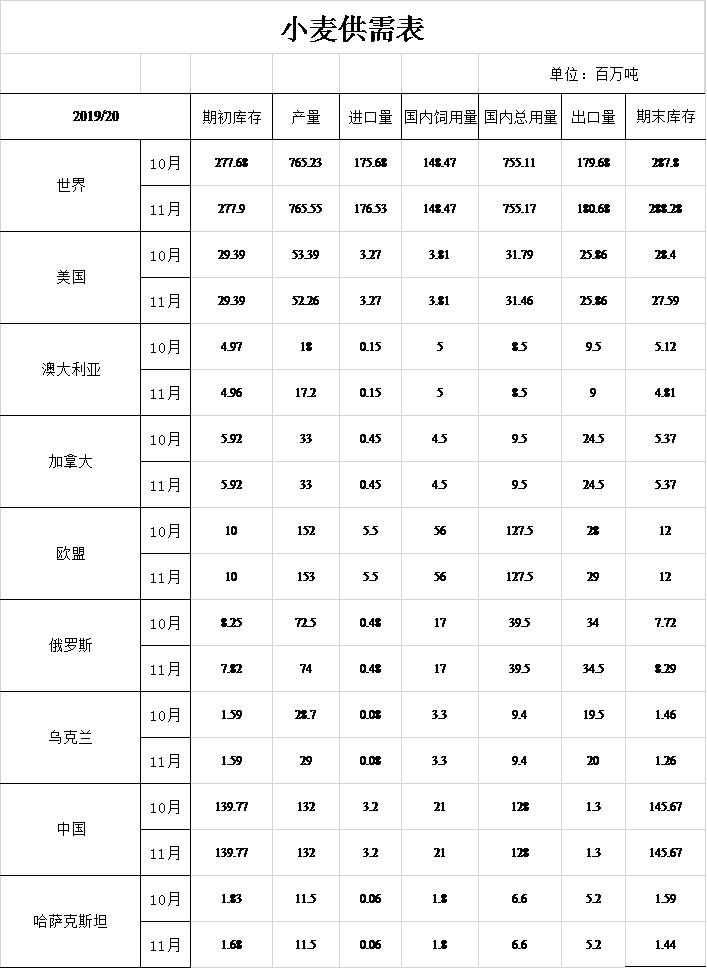

小麦:本月2019/20年度美国小麦的变化情况是:供应量、国内使用量以及库存量减少。根据9月30日NASS发布的谷物总结报告,小麦供应量减少4200万蒲式耳。主要原因是北达科他州和蒙大拿州在9月初仍有大量土地未收获,而月底的调整降低了对硬红春麦、白麦和杜伦麦的产量估计。种子使用量减少700万蒲式耳至6100万蒲式耳,据此预计2020/21年度小麦种植面积为4500万英亩。根据11月1日发布的NASS面粉加工产品报告,食用量减少了500万蒲式耳至9.55亿蒲式耳。预计2019/20年度小麦库存量将减少3000万蒲式耳至10.14亿蒲式耳。根据迄今公布的NASS价格,以及对2019/20营销年度剩余时间内现、期货价格的预期,季节平均农产品价格下降0.10美元/蒲式耳至4.60美元/蒲式耳。

本月2019/20年度全球小麦的变化情况是:供应量、出口量、消费量以及期末库存均增加。其中欧盟、俄罗斯和乌克兰的增产部分足以抵消阿根廷和澳大利亚的减产部分。根据最新的收获结果显示,欧盟和俄罗斯的产量分别增加到1.53亿吨和7400万吨,澳大利亚减少到1720万吨,这主要是大洋洲的严重干旱造成了进一步损失,预计今年产量将低于去年。阿根廷由于干旱减少到2000万吨,但仍保持着历史最高水平。全球出口量增加了100万吨至1.807亿吨,其中欧盟、俄罗斯和乌克兰的增加部分抵消了阿根廷和澳大利亚的减少部分。全球消费量几乎没有变化,为7.552亿吨,比上年增长3%。伴随全球供应量增长超过消费量,2019/20年度期末库存增至创纪录的2.883亿吨,而中国占51%。

粗粮:本月美国2019/20年度的玉米变化情况是:产量、使用量及期末库存均减少。产量较上月减少1.18亿蒲式耳至136.61亿蒲式耳,亩产减少1.4蒲式耳至167.0蒲式耳。饲用量减少了2500万蒲式耳,原因是收成减少和预期价格上涨。出口减少反映了季初销售和发货的缓慢。根据美国能源情报署公布的9月份谷物压榨和副产品生产报告以及10月份每周乙醇生产数据,用于乙醇生产的玉米减少了2500万蒲式耳。由于供给降幅大于使用量降幅,导致库存较上月减少了1800万蒲式耳。价格方面:季节平均玉米价格提高了5美分/蒲式耳至3.85美元/蒲式耳。

本月2019/20年度全球粗粮的主要变化情况是:产量减少180万吨至13.949亿吨。除美国外的其他国家的变化情况是产量和贸易量增加,库存减少。其中玉米产量增加是由于部分非洲国家以及俄罗斯和土耳其的产量增加,抵消了墨西哥、乌克兰和欧盟产量减少的影响。墨西哥由于夏季玉米种植面积达到历史最低水平,故产量有所下降,据最新收获数据显示,俄罗斯和乌克兰的单产将分别上调和下调。

巴西和俄罗斯的玉米出口量增加,美国和墨西哥的出口量减少。2018/19年度,巴西的玉米出口量将从2019年3月开始的当地营销年度开始上调,这是根据10月份的出货量得出的结论。2019/20年度,越南、哥伦比亚、日本和韩国增加玉米进口量,而伊朗、埃及、马来西亚和土耳其的进口量减少。与上月相比,除美国外的其他国家的期末库存下降,其中巴西、伊朗、墨西哥、中国和阿根廷的玉米库存下降,但仅部分被几个非洲国家的小幅增长所抵消。全球期末库存下降660万吨至2.96亿吨。

稻米:本月2019/20年度美国稻米的变化情况是:供应量略有下降,使用量不变,期末库存减少。11月NASS作物产量报告显示,2019/20年度稻米产量下降70万美担至1.879亿美担。其中长粒米下降了50万美担,中、短粒米下降了20万美担。稻米单产下降29磅/英亩至7587磅/英亩。期末库存减少了70万美担。价格方面:季节平均价格为13美元/美担,高于去年修订后的12.30美元/美担。

本月2019/20年度全球稻米的主要变化情况是:供应量增加140万吨,主要是由于年初库存的增加,同时也反映了2018/19年度消费量的下降。全球产量小幅下降。印度由于充足的水供应增加了秋播作物的种植意愿,产量增加了100万吨。印尼由于雨季的推迟,产量减少了90万吨,菲律宾由于农民转种经济作物,产量减少了20万吨。全球出口量略有下降,其中泰国的降幅最大,为50万吨,主要是因为泰国的出口价格缺乏竞争力。另一方面,印度出口增加了20万吨,反映出当地农作物产量增加;越南出口增加了20万吨,反映出价格竞争力增强。全球进口量减少50万吨,其中印度尼西亚增加80万吨,中国、尼日利亚和菲律宾分别减少60万吨、40万吨和20万吨。期末库存增加了200万吨,达到创纪录的1.77亿吨。

油籽:本月2019/20年度美国大豆供需的变化情况预计是:产量略有下降,压榨量减少,期末库存增加。由于单产减少而收获面积维持不变,产量下降少于100万蒲式耳至35.5亿蒲式耳。压榨量减少1500万蒲式耳至21.1亿蒲式耳,低于预期季初的压榨量和豆粕出口量。随着压榨量的减少,期末库存增加1500万蒲式耳达到4.75亿蒲式耳。

价格方面:美国2019/20年度大豆季节平均价格为9.00美元/蒲式耳,与上月持平。豆粕价格325.00美元/短吨,与上月持平。豆油价格0.31美元/磅,较上月上涨0.01美元/磅。

本月2019/20年度除美国外的其他国家的油籽供需变化情况预计是:产量、压榨量和库存均低于上月。产量为4.636亿吨,其中大豆、棉籽、葵花籽和油菜籽产量下降340万吨。印度由于季末雨水过多,大豆产量减少200万吨至900万吨。加拿大的大豆产量也受亩产降低影响而下降。其它产量变化包括阿根廷葵花籽、澳大利亚和欧盟油菜籽产量下降。印度、中国和加拿大的压榨量减少。由于阿根廷、加拿大和印度的库存预测较低,巴西和埃及的预测较高,因此2019/20年度大豆期末库存减少。

糖:预计美国糖供需数据将根据2018/19年度完整财年甜味剂市场数据及美国人口普查局和农业部外国农业服务局数据作出修订。根据其中甜菜糖产量增加29680短吨,原糖和路易斯安那蔗糖产量增加29015短吨,均高于2019年9月的产量。人类使用量为1210.6万短吨,比上月减少19347短吨,比上年增长0.5%,主要是进口增加的结果。自2016/17年度以来,国内甜菜加蔗糖加工商的交货量一直持平。期末库存为177.9万短吨,库存与使用比率为14.5%,2019/20年度期初库存增加54105短吨。

2019/20年度甜菜糖产量减少了466485短吨为458.8万短吨,主要是由于收获条件不佳导致的。据SMD数据,甜菜糖加工者减少了10.3%甜菜切片加工,加工量减至2844.2万吨,减量主要集中在红河谷区域。根据NASS较低的甘蔗产量预测和加工糖的回收率数据显示,路易斯安那州蔗糖产量减少105803短吨至179.4万短吨。根据2018/19年度的降幅,供人类消费的交付量减少2.5万短吨至1212.5万短吨。预计期末库存为128.5万短吨,库存与使用比率为10.5%。

根据CONADESUCA和美国人口普查局公布的完整财政年数据,对墨西哥2018/19年度食糖供应和使用情况进行了修正。2019/20年度的糖产量为577.2万吨,比上月减少293320吨。该预测与CONADESUCA对墨西哥大部分糖厂的首次调查结果相符。尽管收获面积增加了0.64%,甘蔗产量比去年下降了10.95%,为63.17吨/公顷,这是由于干旱严重降低了东北和墨西哥湾产区的产量。人类消费量将比上月减少142587公吨至405.7万吨,比2018/19年度预计的数量减少了35316吨,据报道,这是由于食品制造商不断调整产品中的糖含量造成的,进一步的,FAS墨西哥还指出了负面健康宣传活动,食品和饮料中高果糖玉米糖浆的使用量增加,以及政府对含糖产品征税等因素对人类使用食糖的影响。预计期末库存为935751吨,足以满足2020/21年度开始前的交货需求。对美国之外的其他国家的出口为641329吨,对美国的出口与上月持平。

棉花:本月2019/20年度美国棉花供需的变化情况预计是:产量下降、库存减少,这是由于西南部棉花产量减少。尽管产量降至2080万包(下降4%),但国内工厂使用量和出口量仍保持不变。期末库存减少90万包至610万包,使用量为2008/09年度以来的最高的数量,较当时高31%。价格方面:市场年度平均价格为61美分/磅,比10月份的预测高出5%(3美分/磅),但比2018/19年度的价格(70.3美分/磅)低13%。

本月2019/20年度全球棉花供需的变化情况是:产量、期末库存下降和贸易量增长。产量减少了近300万包,主要集中在美国、巴基斯坦、印度和中国,土耳其和土库曼斯坦的降幅较小。贸易量增长110万包,其中土耳其、巴基斯坦和印度的棉花进口量增加,足以抵消印尼下降的20万包。巴西、马来西亚、贝宁、希腊、印度和几个较小国家的出口量增加。本月期初库存和消费量与上月基无变化,全球2019/20年度期末库存减少近300万包至8080万包,与2018/19年度基本持平。

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南