小麦市场分析

国内麦价维持稳定 市场价格保持平稳

一、生产情况

据中央气象台监测显示,截止1月17日,西北地区、华北、黄淮大部、江淮西部、江汉等地冬小麦进入越冬期,江淮东部和西南地区大部冬小麦处于分蘖期;四川、云南局部进入孕穗期。全国冬小麦一、二类苗占比分别为23%、77%,一类苗较上周增加3个百分点,二类苗较上周减少3个百分点。

二、行情综述

(一)国内市场

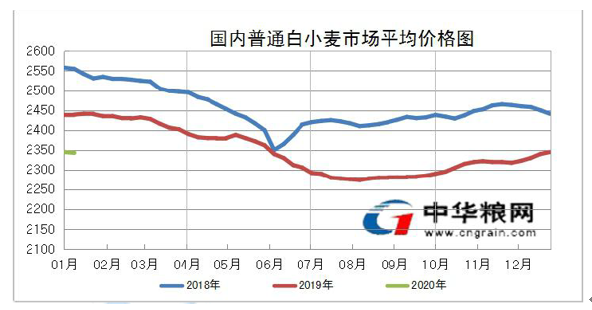

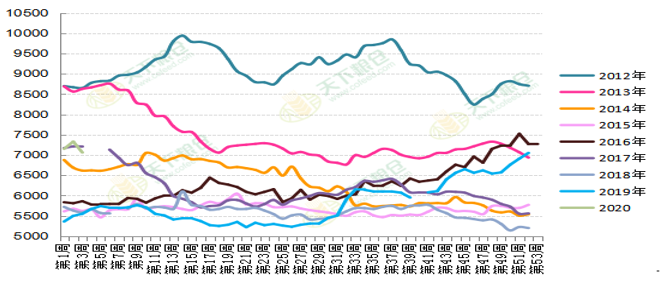

进入1月中旬,国内小麦市场随着春节的临近购销淡化,主产区小麦价格整体维持相对稳定。据监测显示,当前主产区一等新产普麦主流收购价在2370—2420元/吨,局部略有10—20元/吨的小幅波动。

数据来源:中华粮网

图1 近期小麦价格走势图

截止1月16日,河北石家庄一等普通小麦进厂价格为2420元/吨,衡水为2410元/吨;山东菏泽为2410元/吨,济南为2410元/吨,德州为2410元/吨;河南新乡为2410元/吨,周比上涨10—20元/吨。河南郑州一等普通小麦进厂价格为2410元/吨,周口为2390元/吨,安徽宿州为2370元/吨,江苏徐州为2410元/吨,保持稳定。

国家临储小麦去库存压力大,成交量仍处于低位

1月15日,国家举行最低收购价小麦竞价交易,投放量300.9887万吨,成交5.2615万吨,成交率1.748%;周比下降3.0182万吨,同比下降4.7346万吨,周度成交均价2332元/吨,周比下降1元/吨。截至2020年1月中旬,国家临储小麦剩余库存数量超过9000万吨,同比增加超过1500万吨;其中2014-2016年产国家临储小麦剩余库存数量超过4500万吨,苏皖豫地区国家临储小麦剩余库存数量超过8000万吨。

面粉“旺季不旺”特征明显

春节假日临近,面粉企业备货力度不如往年,大部分面粉加工企业反映市场需求较弱、“节日效应”反应平淡,面粉市场价格整体以稳为主。据商务部监测,2019年12月30日至2020年1月5日,全国面粉批发价格周环比下降0.3%。国家发展和改革委员会价格监测中心公布的数据显示,截至2020年1月上旬,全国36个大中城市集贸市场和超市富强粉平均零售价2.77元/500克,标准粉平均零售价2.46元/500克。

国内麸皮价格大多持稳,局部波动

截止1月19日,全国麸皮价格指数为1358元/吨。其中:河北地区1320-1420元/吨,山东地区1320-1440元/吨,河南地区1320-1480元/吨,苏皖地区1360-1480元/吨。临近春节,大部分企业开机处于高位,同时春节前畜禽集中出栏,春节后将进入养殖淡季,麸皮需求将出现季节性下降,饲料企业对后市价格信心不足,节前备货量不大,再加上运费上涨等因素,均利空麸皮行情。但是,因面粉价格上涨动力不足,成本压力下企业对麸皮挺价意愿较强,再加上冬季气温低,麸皮存放时间也相对延长,而近期玉米价格上涨,均给麸皮市场带来支撑。总的来看,预计节前麸皮价格或稳中波动运行。

(二)陕西市场

面粉企业停工停产 面粉市场购销“量价”平稳

1月中上旬,全省大部日照、气温、降水均适中,土壤墒情整体适宜。当前,我省冬小麦处于越冬期,各地要因地制宜做好冬季田间管理:一是对于稠旺苗,可采取中耕、镇压等措施,促根增蘖,抑制地上部分过旺生长,减少冬季强降温后麦苗损耗,保苗安全越冬。

2019年12月份至今,西安国家粮食交易中心通过国家粮食电子交易平台,共成交地方储备小麦2,500.026吨,成交金额共计5,900,061.36元,成交均价2,360元/吨。

当前随着春节即将到来,面粉企业陆续停工停产,我省麦市购销基本停滞。截止1月19日,我省宝鸡地区面粉企业小麦收购价格为2420元/吨,麸皮出厂报价1440元/吨;陕西咸阳地区大型面粉企业小麦暂停收购。

三、美国农业部1月份小麦供需报告

本月预计2019/20年度美国小麦供给稳定,饲用增加,库存减少。根据NASS谷物库存报告显示,饲用小麦增加1000万蒲式耳导致第二季度库存低于预期。根据最新NASS冬小麦和油菜籽播种报告,2020/2021年度小麦播种面积折合种用小麦减少100万蒲式耳。期末库存预估为9.65亿蒲式耳,较前期报告减少900万蒲式耳。季均价格维持4.55美元/蒲式耳不变。

2019/20年度除美国外的世界小麦产量预计下降100万吨,主要是由于俄罗斯发布的最近官方数据减产200万吨,澳大利亚部分小麦产区由于极度干旱造成的50万吨减产完全被欧盟增产50万吨抵消。世界小麦消费小幅增加,进口增加130万吨,其中欧盟由于价格竞争优势出口增加200万吨,乌克兰增加50万吨,而俄罗斯由于价格较高而供应量较低,出口减少100万吨。由于供给减少而消费增加,期末库存减少120万吨,至2.618亿吨。

四、期货走势

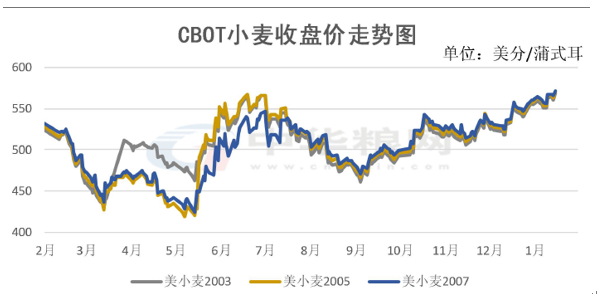

CBOT小麦期货收高,因出口增加提振

数据来源:中华粮网

图2小麦收盘价走势图

芝加哥期货交易所(CBOT)软红冬麦期货1月17日收涨,交易商解释称,得益于技术性买盘及本周全球小麦出口业务增加,此外玉米期货大涨也带来外溢支撑。

CBOT交投最活跃的3月软红冬小麦合约收高5-1/4美分,结算价报每蒲式耳5.70-1/2美元。该合约本周累计上涨6美分或1.1%,为过去六周来的第五周上涨。

1月19日CBOT小麦期货预估成交量为101,838手。

堪萨斯期货交易所(KCBT)3月硬红冬小麦合约收涨9-1/2美分,结算价报每蒲式耳4.94-1/4美元。

明尼阿波利斯谷物交易所(MGEX)3月硬红春小麦合约上涨9-3/4美分,结算价报每蒲式耳5.60美元。

咨询机构战略谷物(Strategie Grains)周四大幅调升欧盟本年度软小麦出口量预估,表示受助于海外需求强劲,时值其他出口国的可用供应减少。

战略谷物当前预计欧盟2019/20年度(将于6月30日结束)软小麦出口量(包括硬质小麦)将达3,050万吨,高于此前在12月预计的2,870万吨。

五、后势分析

随着节日即将到来,国内面粉加工企业基本暂停小麦市场采购计划以及陆续停工停产,麦市购销趋于平稳,预计节前国内麦价难有明显波动。春节后面粉消费将进入淡季,面粉企业库存消化速度也将放慢,加之各级储备轮换粮将陆续投放市场,市场承压较大,国内麦价或将呈弱势运行。

师艺璇

玉米市场分析

节前购销逐步转淡 玉米价格稳中有涨

一、收购情况:

玉米购销进度明显加快

据国家粮食和物资储备局网站报道,截至2020年1月1日,黑龙江、山东等11个主产区累计收购玉米5077万吨,同比增加236万吨。

二、行情综述

受天气影响 近期国内玉米价格小幅上涨

近期国内玉米各大主产区均不同程度受降雪和不利天气影响,市场上量有所减少,加之春节临近,售粮主体亦陆续退市休假,而部分用粮企业仍有备库需求,诸多因素共同推动玉米价格小幅上涨。截至1月17日,山东地区深加工企业玉米收购价1880-2010元/吨,较上周五继续上涨10-40元/吨,东北地区深加工企业收购价主流区间1660-1760元/吨,较上周五继续上涨10元/吨。辽宁锦州港19年玉米容重710g/L以内价格1810-1825元/吨,较上周五上涨10元/吨,鲅鱼圈港口19年新粮容重700g/L以内收购价格1805-1810元/吨,较上周五继续上涨5-10元/吨。广东蛇口港口二等粮玉米成交在1960元/吨,较上周五上涨10-20元/吨。

图3 近期玉米价格走势(来源:卓创资讯)

三、消费市场

猪价小幅上涨 深加工开机率维持高位

据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2020年第2周(2020年1月6日-1月10日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤47.09元,环比涨3.6%,同比涨176.9%。

国内瘦肉型白条猪肉出厂价格()环比上涨。生猪存栏量减少,养殖户和规模养殖场看涨后市,多压栏惜售,加之北方多地遇雨雪和雾霾天气,调运阻力加重,致使活猪供应减量,支撑生猪、猪肉价格上涨;周末中央储备肉投放市场增加猪肉供应,猪肉价格略微回落。

深加工方面,目前玉米淀粉行业开机率仍维持高位,市场供应较为充裕,节日临近,企业备货接近尾声,下游采购心态较为谨慎,市场购销相对清淡,预计节前玉米淀粉行情阶段调整。中美即将签订第一阶段贸易协定,需重点关注DDGS政策面消息及后期产品进口冲击。

四、数据及分析

国内:农业农村部《中国农产品供需形势分析》本月预测,2019/20年度中国玉米生产、消费、贸易、价格等预测数与上月一致。近期,受春节临近影响,农户变现需求增强,主产区售粮进度加快。据国家粮油信息中心监测,截至1月5日,东北和华北地区农户售粮进度分别为44%和46%,同比分别偏快4个百分点和1个百分点,供给增加给价格造成下行压力。需求方面,饲用需求回升和工业需求持续向好。2019年12月,全国能繁母猪存栏已连续3个月环比增长,猪饲料产量已连续4个月环比增长,饲料企业和深加工企业节前采购意愿明显增强,主动备货建库,支撑价格小幅反弹。

国际:美国农业部《全球农业供给报告报告》本月预计19/20年度美国玉米期初库存增加,产量略涨,食用、种用和工业用了减少,饲用增加,进口减少,期末库存减少。玉米总消费量增加1.55亿蒲式耳,至140.7亿蒲式耳。

预计2019/20年度世界粗粮产量增加值14.018亿吨。本月预计,除美国外的其他国家粗粮概况为:产量和消费量小幅减少,库存减少。中国玉米饲用量2018/19和2019/20年度持续增加,主要是由于大麦饲用量减少。由于中国和巴西库存减少,世界玉米期末库存减少280万吨,至2.978亿吨。

进出口:1-11月,谷物进口1600.4万吨,同比减17.6%,进口额46.6亿美元,减16.1%。出口295.5万吨,增33.2%;出口额11.6亿美元,增22.7%;净进口1304.9万吨,减24.1%。

玉米:进口405.9万吨,同比增30.6%;大麦:进口568.9万吨,同比减14.8%;高粱:进口79.5万吨,同比减78.2%;另,玉米酒糟(DDGs)进口12.2万吨,同比减6.6%。木薯(主要是干木薯)进口263.7万吨,减41.8%。

五、省内行情

春节临近 购销清淡价格整体维持稳定

春节临近,省内玉米加工企业仍有备库需求,但近期受大范围降雪天气影响,物流运输受阻,基本没有新粮到厂,但考虑到前期备库相对充足,玉米市场价格从月初起维持稳定。截至目前,宝鸡阜丰挂牌收购价格1940元/吨。

五、后市展望

小年代表着旧岁的结束,也拉开了春节的序幕,,离春节仅剩不足一周时间,按往年的农户卖粮习惯来看,小年之后会停止售粮,市场卖粮主体减少。当前贸易商已陆续停收,市场供应减少,加上用粮企业备货接近尾声,买卖双方交易将逐步转淡。另外,备受瞩目的中美两国第一阶段贸易协定正式签署,但只公开采购美农产品总额,具体品种采购量保密,预计影响有限,消息面平淡,预计春节前玉米整体无大的波动,整体以稳中小幅调整为主。

马一鸣

稻米市场分析

节日效应减弱 市场行情偏弱

一、国内价格

春节将近,大米经销商备货需求逐步启动,推动大米加工企业对稻谷的收购力度。同时,农户因还款和节日用钱需要,售粮意愿提升,加上今年托市收购省份增加,稻谷收购进度有所加快。截至2020年1月10日,湖北、安徽等14个主产区累计收购中晚籼稻3036万吨,同比减少71万吨。黑龙江等7个主产区累计收购粳稻3285万吨,同比减少360万吨,收购进度同比减少幅度开始下降。相较往年,今年双节备货销售均弱于往年,稻米行情持续偏弱运行。

陕西市场

陕西地区稻米因产量较小而无代表性,加之节日到来,市场行情基本停滞。据了解,价格与上月持平,米厂等加工企业的主流收购价为2460元/吨,各粮食经纪人的收购价集中在2400元/吨。

主产区市场

表1 1月17日最低收购价稻谷(2013-2015年)交易结果

籼稻:1月17日的成交结果显示:分年份看,2014年产早籼稻成交2080吨,成交均价为1807元/吨,最高价超出交易底价(1800元/吨)10元/吨;2015年产早籼稻成交18020吨,成交均价为1907元/吨,最高价超出交易底价(1900元/吨)50元/吨。2016-2018年产早籼稻计划销售297633吨,均未成交。相较2016-2018年产早籼稻,2014-2015年产销售价格低且限制少,所以一直有成交量。

随着春节逐渐临近,中晚稻市场购销进一步放缓,市场参与主体逐渐减少,价格整体以稳为主,仅有部分区域价格小幅涨跌。其中:安徽省内中晚稻价格小幅上涨,新季晚籼稻价格受托市支撑,整体持稳。据监测,芜湖地区新季晚籼稻收购价2520元/吨,较上月上涨10元/吨。江西省内价格总体平稳。据监测,南昌地区普通中晚籼稻收购价稳定在托市价2520元/吨左右。湖南省内市场购销趋于冷淡,大米加工企业购意愿不高,据监测,普通晚籼稻收购价在2400元/吨附近。

单位:元/吨

数据来源:中华粮网

表2 国内稻米价格表

粳稻:春节临近,粳稻市场购销转淡,大米加工企业入市收购积极性大幅下降,带动粳稻价格持续下跌。其中,黑龙江粳稻价格稳中偏弱。受降雪天气影响,短途运费上涨,托市收购进度缓慢,而且今年国储所开的库点比少,入库标准严格,使得个别地区圆粒粳稻价格有所下降。长粒稻市场需求依然不旺,多数米厂处于停机状态,市场走货滞缓,物流方面也受限,价格偏弱。黑龙江建三江粳稻价格为2600元/吨,较上月下降20元/吨。吉林超级稻价格继续小幅下跌,14.5%水分超级稻收购价2660~2740元/吨,较上周跌30~40元/吨。辽宁营口地区2700元/吨,盘锦地区2700元/吨,均较上周跌20元/吨。

大米:籼米和粳米大多维持稳定,个别价格回落。南方籼米出厂价大多集中在3100-3780元/吨。粳米价格个别下跌60-100元/吨,南方及东北地区粳米出厂报价集中在3700-4760元/吨。

二、国际价格

根据美国农业部1月14日报告:本月2019/20年度全球稻米的主要变化情况是:供给微减至6.71亿吨,期初库存增加是根据印度政府官方数据调整得出的,而产量减少主要是由于泰国的播种面积和单产预计下降造成的,这一降幅部分被孟加拉国40万吨增产量抵消。世界稻米消费小幅增加,而贸易量小幅减少。贸易方面,由于产量下降,泰国出口量虽然减少90万吨,但巴基斯坦增加40万吨、印度增加30万吨出口量基本抵消了出口减量的影响。世界期末库存预计减少80万吨,至1.771亿吨,仍是库存高位记录。

我国大米进出口双减。据海关最新数据统计,2019年11月份我国进口大米26万吨,同比减少8.3万吨;1~11月累计进口大米214万吨,同比减少65万吨。11月我国出口大米13.1万吨,同比减少12万吨;1~11月累计出口大米253万吨,同比增加73万吨。11月份大米进出口形势出现逆转,大米月度进口量增加,月度出口量减少。

三、后市分析

籼稻:国家年后继续投放最低收购价早籼稻,根据国家粮食交易中心的交易公告显示,1月31日计划销售2016-2018年产早籼稻30万吨,标的主要分布在江西、安徽、湖北和湖南四省。2月1日计划销售2013-2015年产早籼稻27万吨,标的主要分布在江西省。中晚稻方面,随着节日的到来,多数加工企业已陆续停工停产,年后开工也将以消化前期库存为主,受节日带动效应减弱,市场购销将会冷清,预计价格将会稳中偏弱。不过需要注意的是,2019年中晚籼稻托市结束日期(2020年1月31日)即将到来,建议春节前农户、粮商相机售粮,以防托市结束后市场价格继续下跌。

粳稻:粳稻市场收购还有一月多就会进入尾声,农户售粮变现意愿增强,尤其是东北地区的农户因前期惜售严重,近期急于变现以满足还贷需求,供应量增加,预计后期价格略微下降,但是仍稳定在托市价附近运行。

大米:大米旺季不旺特征明显,价格上涨动力不足,预计后期价格稳中偏弱运行。

黄欣

油脂油料市场分析

供应依旧偏紧 豆菜油涨势延续

一、 大豆、豆油:

大豆:国产大豆12月下旬出现小幅回落,自1月初开始止跌反弹,连续上涨,上涨原因如下:1.余量不多,农户惜售。目前东北地区农户余量已不多,且补贴也已发放到位,在“卖跌不卖涨”心理因素支撑下,贸易商不得不提价收购。2.中美签署第一阶段贸易协议,美豆持续上涨,带动国内下游产品跟随上涨,且下游集中进行节前备货,豆油供应偏紧,利好国内大豆行情。

截止1月中旬,东北部分地区新季商品大豆收购价格为3600-3760元/吨,较12月中下旬上涨160元/吨;塔豆装车价格为3800-3860元/吨,较12月中下旬上涨60元/吨;内蒙古地区商品豆新季毛粮收购价格为3540-3720元/吨,较12月中下旬上涨100元/吨;塔豆装车价格为3760-3780元/吨,较12月中下旬上涨60元/吨;湖北天门地区中黄豆报价为4800元/吨,较12月中下旬持平;江苏翠扇豆装车报价为5500-5560元/吨,较12月中下旬上涨40元/吨,安徽淮北中黄豆装车价格为4540-4600元/吨。

图4 2017-2020年国内大豆价格走势对比图(单位:元/斤)

12月,我国进口大豆954.3万吨,较上月增加126.5万吨,环比增加15.3%。2019年全年共进口大豆8851.1万吨,同比减少0.5万吨。

豆油:自12月开始,国内豆油现货价格持续振荡走强,至1月中旬滞涨回落,结束了连续6周的涨势。国内豆油市场持续上涨原因如下:1.市场仍比较认可低位的远月基差,看涨情绪浓郁,买货积极性较高;2.库存持续降低。截止1月10日,国内豆油商业库存总量为87.75万吨,较上月同期的97.2万吨降低9.45万吨,降幅9.72%。较去年同期的151.2万吨降低了63.45万吨,降幅41.96%;3.油厂仍有数量较大的待执行合同,不少工厂排队提货的现象还在持续。随着春节越来越近,各大经销商陆续返乡,市场需求在月中明显放缓,豆油连续上涨势头得到遏制。

图5 近年国内豆油库存年度变化对比图(单位:万吨)

截至1月中旬,国内沿海一级豆油现货主流价格在7230-7470元/吨之间,较上月同期上涨400-470元/吨。其中,天津贸易商一级豆油报价7230-7240元/吨,较上月同期上涨400元/吨;日照贸易商报价7280元/吨,较上月上涨350元/吨;广州贸易商报价7440-7470元/吨,较上月上涨540-550元/吨。

截止1月19日,西安地区豆油报价:一级豆油7550元/吨,较上月同期上涨360元/吨;三级豆油7470元/吨,较上月同期上涨330元/吨。2020年2-5月港口到西安一级豆油基差780元/吨,较上月同期上涨180元/吨,且有继续大幅上升的势头。

图6 2012-2019年国内豆油平均价格走势对比图(单位:元/吨)

豆油期货:12月中下旬至1月中旬,大商所豆油主连合约价格持续走高,自1月中旬开始回调。截止到1月17日,豆油主连合约收盘报6596元/吨,较12月初上涨392元/吨,涨幅6.3%。

图7 大商所豆油主连合约12-1月走势图

后市分析:目前国内豆油库存持续下降,不少地区豆油现货供应偏紧,沿江地区缺货现象较多,华南部分地区工厂也存在缺货现象,广州当地及周边工厂开始出现限量提货,福建地区尤为严重,豆油市场“北油南调”的现场还将会持续一段时间。但每年春节过后的一段时间都是油脂市场淡季,需求下降,上涨乏力。综合供应和年后需求两方面因素,预计年后国内豆油市场或将会以震荡调整为主。

二、油菜籽和菜籽油

菜籽:12月中下旬至1月中旬,国内油菜籽价格高位小幅波动,涨跌互现,主要原因为:油菜籽进口依旧受限,供应持续紧张,加上国内大宗油粕价格纷纷上涨,国内油菜籽价格易涨难跌。截止1月中旬,四川地区油菜籽收购价为5220-5500元/吨,较上月同期下跌100元/吨;湖北地区油菜籽收购价为5100-5200元/吨,较上月同期持平;内蒙古地区油菜籽装车报价为4500元/吨,与上月同期持平。

图8 2016-2020年国内油菜籽价格走势对比图(单位:元/斤)

菜籽油:12月下旬至1月中旬,国内菜籽油价格继续上涨,截至1月中旬,涨幅略有放缓,主要有以下三方面原因:1.美豆价格上涨,提振国内油脂市场;2.库存继续下降,下游提货速度加快,供应依旧紧张;3.资金买油买粕套利,助推菜籽油价格上涨。截至1月中旬,两广及福建地区菜籽油库存下降至5.64万吨,较上月同期下降了0.27万吨,较去年同期的9.91万吨,下降了43.09%。

图9 两广及福建油厂菜籽油库存年度变化对比图(单位:元/吨)

截止1月中旬,长江中下游地区国产四级菜籽油出厂报价为7800-9000元/吨,较上月同期上涨200元/吨;沿海油厂进口四级菜籽油报价为7780-8100元/吨,较上月同期上涨150-180元/吨;内陆区域进口四级菜籽油报价为7800-8030元/吨,较上月同期上涨480-510元/吨。

截止1月19日,陕西地区一级菜籽油(脱蜡)报价9050元/吨,较上月同期上涨300元/吨;一级菜籽油(不脱蜡)报价8900元/吨,较上月同期上涨300元/吨;四级菜籽油(港口新油)报价8550元/吨,较上月同期上涨200元/吨;国产一级菜籽油(脱蜡)报价9450元/吨,较上月同期上涨400元/吨,以上油品涨幅均较上月有所扩大。西安地区1月的预售四级菜籽油合同基差700元/吨,较上月同期下降100元/吨。

图10 2009-2020年1月17日进口菜籽油价格连续走势图(单位:元/吨)

菜籽油期货价格:12月中下旬至1月中旬,郑商所菜籽油主连合约持续上涨,至1月中旬略有下跌。截止到1月17日,菜籽油主连合约收盘报7749元/吨,较12月初上涨150元/吨,涨幅2%。

图11 郑商所郑油主连合约12-1月走势图

后市分析:目前国内油菜籽供应主要仍受到中加关系影响,油厂开机率低,菜籽油库存持续下降,有利于国内菜籽油行情。但在中美第一阶段贸易协定已签署的情况下,预计后期将会加大美豆采购数量,且传统春节将至,节前食用油备货基本结束,不少贸易商已返家过年,缺乏后续买家跟进,每年春节过后的一段时间亦是油脂市场的淡季,预计春节后的一段时间内菜籽油行情或会上涨乏力,在高位以震荡调整为主。

周子程

交易入口

交易入口 交易观摩

交易观摩 会员注册

会员注册 资料下载

资料下载 联系方式

联系方式 操作指南

操作指南